「年金はもらえない」という情報は“フェイク”と言い切れる「3つの理由」

Finasee / 2023年2月20日 11時0分

Finasee(フィナシー)

50歳は多くの人が定年やその先の老後生活について思いを巡らせる「節目の年齢」。同時に「老後のお金は大丈夫だろうか……?」と老後資金についての不安が芽生えるケースがほとんどのようです。

そうはいっても、何から始めればいいか分からない、「お金を増やすには投資」と聞いても経験ゼロなので不安……そんな声に「50歳、投資経験ゼロ、資金ゼロの方も心配はいりません」と寄り添うのは、お金のパーソナルコーチとして絶大な信頼を得る濵島成士郎氏。

著書『老後の不安がなくなる50歳からのお金の増やし方』では、用意すべき老後資金の把握のしかたから、投資の実践までわかりやすく優しく指南しています。今回は特別に、同書の第1章『結局、「これからの人生、必要なお金」はいくらか?』の一部を公開します(全3回)。

●第2回:老後破産回避! 生活費、介護費用 etc.「老後かかるお金」を“ざっくり”把握する方法

※本稿は濵島成士郎著『老後の不安がなくなる50歳からのお金の増やし方』(三笠書房)の一部を再編集したものです。

それでも「公的年金は破綻しない」3つの理由老後の生活で、なんと言ってもみなさんの収入の柱になるのが「公的年金」です。

年金については、「近い将来、破綻する」「若い世代はもらえない」などといった、虚偽の情報が飛び交っているため、不安を抱いている人が多いと思います。

でも、安心してください。

公的年金は「近い将来、破綻する」こともなければ、「若い世代がもらえなくなる」こともありません。いずれも虚偽の情報、つまり「フェイクニュース」なのです。

将来、公的年金がいくらもらえるかの前に、まずはそれらの誤解をただし、みなさんの不安を解消することから始めたいと思います。

公的年金が破綻する可能性は、限りなくゼロに近いです。その理由は3つあります。

1つめの理由は、「財政が破綻しないように調整している」からです。

どういうことかと言うと、「物価の上昇(インフレ)や賃金の伸び率」と「現役世代の減少と平均余命の延び」を考慮して、年金が破綻しないように給付水準を調整しているのです。これを「マクロ経済スライド」と呼びます。

2つ目の理由は、税金でまかなう金額を上げることで、破綻を防ぐことができるからです。

公的年金のうち、国民年金部分の半分は税金でまかなっています。もし、財政が破綻して年金が支給されなくなれば、多くの人が生活できなくなり、日本中が大混乱に陥るでしょう。それを防ぐために、年金財政が厳しくなったら、税金でまかなう金額を上げることで、破綻しないようにすることが可能なのです。

3つ目の理由は、公的年金を運用して増やしているからです。

公的年金は、年金積立金管理運用独立行政法人(Government Pension Investment Fund)、通称「GPIF」が運用しています。資産規模は約192兆968億円に達し、世界最大の投資家と言えます。運用成果は、2001年からの累計でじつに99.9兆円も儲かっているのです(2022年度第2四半期末)。

次に、「若い世代も年金をもらえる」ということについて解説します。

公的年金は5年ごとに「財政検証」が行なわれています。前回は2019年にその結果が公表され、「所得代替率」という言葉がクローズアップされました。

所得代替率とは、「年金を受け取り始める時点(65歳)の年金額が、現役世代の手取り収入額と比較してどのくらいの割合か」を示すものです。たとえば、所得代替率50%という場合、「現役世代の手取り収入の50%を年金として受け取れる」ということを表しています。

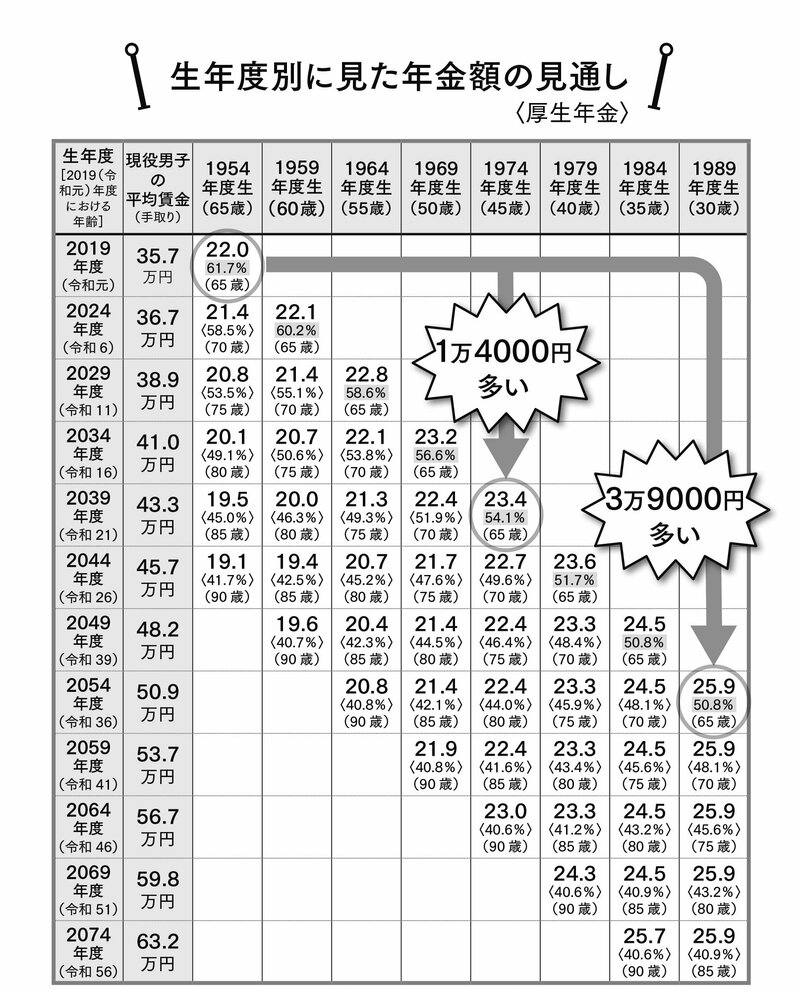

出所:厚生労働省 2019(令和元)年財政検証の資料

出所:厚生労働省 2019(令和元)年財政検証の資料

上の表をご覧ください。これは、モデル世帯(サラリーマンの夫+専業主婦の妻)の生年度別に見た厚生年金の年金額の見通しです(インフレ率1.2%、賃金上昇率1.1%、経済成長率0.4%を前提のケース)。

2019年度に65歳(1954年度生まれ)で年金をもらい始めた夫婦の場合を見てみましょう。その年の現役世代(男子)の平均賃金(手取り)は35.7万円になっています。右の欄を見ると、22.0という数字があり、その下に61.7%と書いてあります。この61.7%という数字が所得代替率です。

65歳の夫婦の年金額は、現役世代の平均賃金(手取り)35.7万円の61.7%ですから、年金は22万円ということになるのです。

その要領で各年齢の所得代替率を見ていくと、確かにこの数字は小さくなっていきますので、もらえる年金がどんどん減るように思えます。

では、1974年度生まれ(表では45歳)の人はどうでしょう? 45歳の人が65歳で年金をもらうとすると、23.4万円となっています。先ほど挙げた2019年に65歳で年金をもらい始めた人と比べ、1万4千円も多くもらえることになります。

1989年度生まれの人の場合、25.9万円ですから、やはり2019年に65歳で年金をもらい始めた人より、3万9000円も増えているのです。

もちろん、この数字は、インフレ率や経済成長率などの前提次第で変わります。経済情勢が悪くなれば、年金額が減少する可能性はあるかもしれません。

それでも、「年金がもらえない」といった最悪の事態が起こらないようにしっかり設計されています。虚偽の情報に振り回されるのは、もうやめましょう。

老後の不安がなくなる50歳からのお金の増やし方

濵島成士郎 著

発行所 三笠書房

定価 869円(税込)

濵島 成士郎/Wealth Lead 代表取締役

1965年、兵庫県生まれ。信州大学経済学部卒業後、新日本証券(現みずほ証券)に入社。資産運用や法人営業に従事し、横浜西口支店他4店舗の支店長を務めた後、独立。真にお客様の役に立つ金融サービスの提供を目指し、株式会社WealthLeadを創業。富裕層向けの資産運用を行なう金融資格の中でも、最難関の「シニア・プライベートバンカー」資格を保有。「お金のパーソナルコーチ」として、経営者や富裕層から絶大な信頼を得ている。近年は、人生100年時代を豊かに生きるをコンセプトに、「老後の資産形成プラン」の提供にも尽力。

外部リンク

この記事に関連するニュース

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

夫婦あわせて「月21万円」だったが…夫亡き後の「危機的な年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 15時45分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

「さらばモデル年金」誰も知らない財政検証の進化 女性活躍推進、子育て支援は重要な年金政策だ

東洋経済オンライン / 2024年11月1日 19時30分

-

あれ、年金がいつもより少ない…「年金月約7万円」の70代母、郵便局の通帳記帳で見つけた「年金減額の事実」。年金事務所へ駆け込むと【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月1日 10時45分

ランキング

-

1「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

-

5スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください