「金持ちはみんなやっている」投資が日本の庶民に根付かない納得の理由

Finasee / 2023年3月10日 7時0分

Finasee(フィナシー)

・国産米が販売禁止に? 収穫量が激減…政府の厳格方針に農家は困惑

日本に投資が根付かない理由として、成功体験が少ないためだとよく言われます。主要国の株価指数が上昇する中、日経平均株価はいまだバブル期に付けた最高値を超えることができていません。

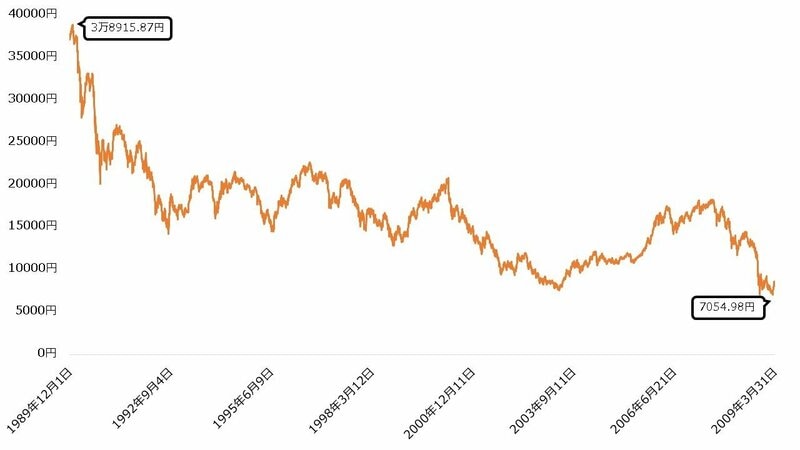

3月10日は日経平均株価がバブル後の最安値を記録した日です。どれほどの下落だったのか、当時を振り返りましょう。

高値から3万円も下落日経平均株価の史上最高値(終値ベース)は3万8915.87円です。バブルの絶頂だった1989年の最終取引日(12月29日)に記録しました。対してバブル後の最安値は7054.98円です。リーマンショックの約半年後の2009年3月10日のことでした。下落幅は3万1800円以上、下落率は約82%にも上ります。

【日経平均株価(1989年12月~2009年3月)】

Macrotrendsより著者作成

Macrotrendsより著者作成

拡大画像表示

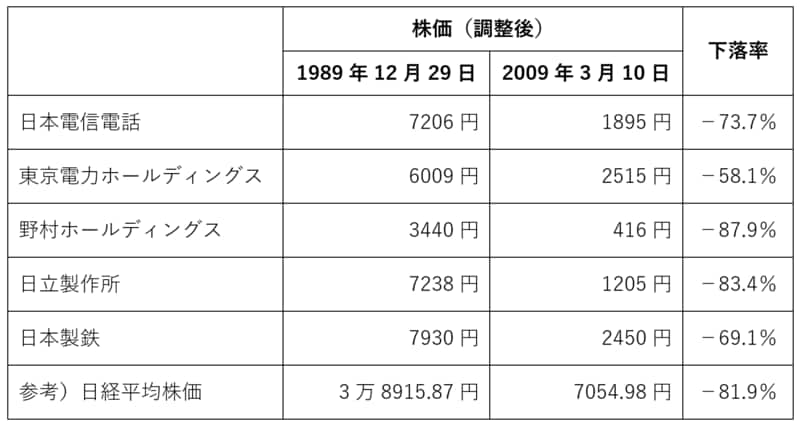

株価指数として80%以上の下落は記録的です。同じ時期で主要な個別株式と比較しても、日経平均株価の下落率とはほとんど違いがありません。通常は複数銘柄で構成される日経平均株価の方が小さなリスクとなるはずが、多くの銘柄で下落が発生したため分散効果がうまく働かなかったためだと考えられます。この時期に投資した人の多くは損失となったでしょう。

【主要な株式の下落率】

出所:Investing.com、Macrotrends

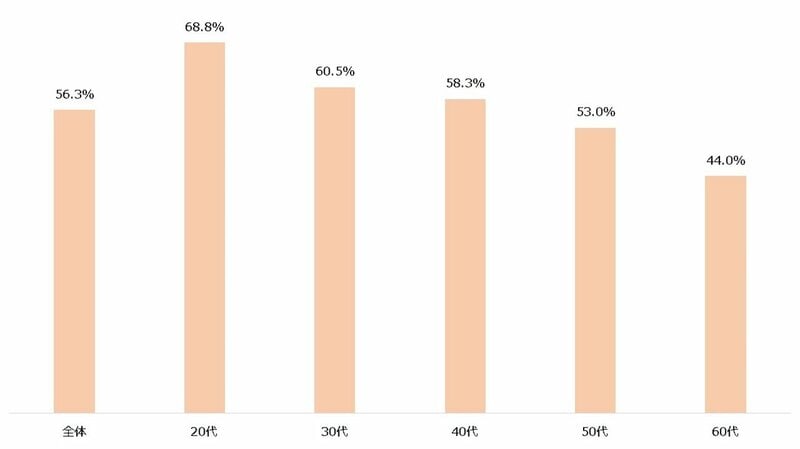

投資しない人が6割を占める日本日本株式におけるバブル崩壊後の強い下落は、日本人に株式投資の恐怖を植え付けることとなりました。日本で投資がいまひとつ浸透しないのは、この記憶があるためだと指摘する声もあります。投資信託協会の調査では、全体の約56%で投資経験がありませんでした。アベノミクスやNISA(ニーサ)の影響で投資を始める人が増えたという報道も増えていますが、まだ少数派のようです。

【投資未経験者の割合】

投資信託協会「投資に関する1万人アンケート(1)―積立投資の実態と普及促進へのヒント―」より著者作成

投資信託協会「投資に関する1万人アンケート(1)―積立投資の実態と普及促進へのヒント―」より著者作成

拡大画像表示

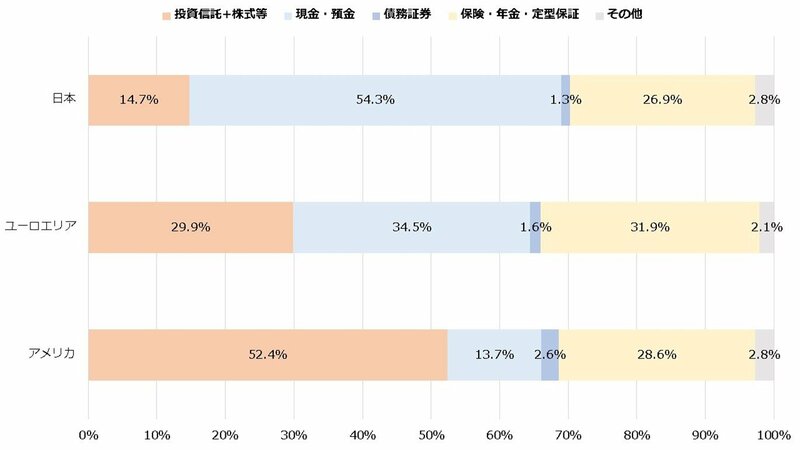

諸外国と比べても、日本の投資嫌いは深刻です。日本銀行の「資金循環の日米欧比較(2022年8月)」によると、家計に占める投資信託や株式といったリスク資産の比率は欧米を大きく下回りました。バブル後の安値を記録した2009年3月以降は日本株も含めおおむね順調に値上がりしましたが、多くの人はその恩恵を受けることができなかったようです。

【家計の金融資産構成】

日本銀行「資金循環の日米欧比較(2022年8月)」より著者作成

日本銀行「資金循環の日米欧比較(2022年8月)」より著者作成

拡大画像表示お金持ちは税負担が小さい?「1億円の壁」とは

大半の日本人は投資をしていないようですが、お金持ちは所得の多くを株式などから得ていることが「1億円の壁」からうかがえます。

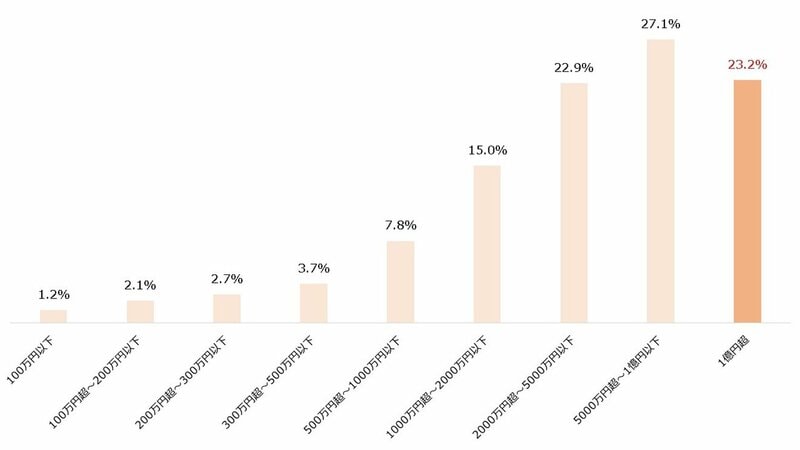

1億円の壁とは、所得が1億円を超えると税負担率が減少する現象のことです。国税庁の「申告所得税標本調査(令和2年分)」によると、税金の負担割合は所得に比例して上昇していますが、1億円超で減少することが分かります。

【所得額、所得税および復興特別所得税の負担割合】

国税庁「申告所得税標本調査(令和2年分)」より著者作成

国税庁「申告所得税標本調査(令和2年分)」より著者作成

拡大画像表示

1億円の壁の原因は金融所得課税にあると考えられています。株式などから得られる所得は一律20%(復興特別所得税を除く)で税金が計算されるため、利益がどれだけ大きくなっても税率は上昇しません。所得1億円超で税負担率が減少するのは、その多くを金融所得が占めているためだといわれています。

【一律20%で税金が計算される主な金融所得】

・預貯金や債券の利子

・株式、投資信託の譲渡益

・株式の配当金、投資信託の分配金(※1)

※復興特別所得税を除く

※1.申告分離課税を選択した場合

出所:財務省 金融・証券税制に関する資料

所得税は原則として所得が大きい人ほど負担する仕組みとなっており、1億円の壁は不公平だとよく批判されます。そこで、その是正を盛り込んだ令和5年度税制改正大綱が2022年12月に閣議決定されました。所得が3億3000万円を超える部分に22.5%をかけ、その額が本来の税金を上回る場合、その超過分を納めなければならないというものです。これにより、所得が30億円を超える層で追加的な税金が発生するとみられています。

【極めて高い水準の所得に対する負担の適正化】

その年分の基準所得金額から3億3000万円を控除した金額に22.5%の税率を乗じた金額が、その年分の基準所得税額を超える場合には、その超える金額に相当する所得税を課する措置を講じ、令和7年分以後の所得税について適用する。

出所:財務省 令和5年度税制改正の大綱の概要

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

この記事に関連するニュース

-

森永卓郎、人生最大の損失とは?「投資は始めるより、やめることのほうがはるかに難しい」未来永劫、株価が上がり続けると考える人に伝えたいこと

集英社オンライン / 2024年11月19日 11時0分

-

老後は国をあてにしないでください…。新NISAスタートの裏側に潜む「真のメッセージ」とは?

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月1日 10時0分

-

老後資金のために「NISA」で投資を始めようとした矢先、「首相交代で日経先物が暴落」というニュースを見てしまいました。何かあるたびに暴落するなら、投資なんてしないほうが良いんじゃないでしょうか…?

ファイナンシャルフィールド / 2024年10月31日 5時10分

-

ウェルスナビ、2024年8月の下落相場でのパフォーマンスを検証

PR TIMES / 2024年10月29日 17時45分

-

衆議院総選挙、与党過半数割れ!マーケットはどう受け止める?~11月の経済イベント動向もチェック!~

トウシル / 2024年10月28日 13時0分

ランキング

-

1【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください