ボーナスの使い道…充てていいもの・いけないものの“決定的な違い”

Finasee / 2023年3月14日 11時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は「自動的にお金が貯まる仕組み」を作れる家計管理法について解説した塚越菜々子氏の『書けば貯まる! 共働きにピッタリな一生モノの家計管理』の第3章を特別に公開します(本記事は前編)。

※本記事は塚越菜々子著『書けば貯まる! 共働きにピッタリな一生モノの家計管理』(翔泳社)から一部を抜粋・再編集したものです。

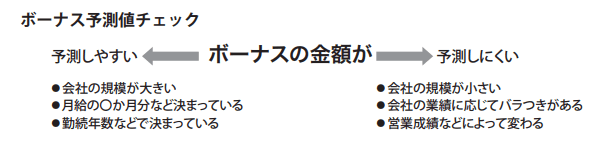

ボーナスを充てて 良いもの悪いもの■ボーナスはばらつきの大きいお金

第1・2章で今現在の財産と、この1年のお金の使い方を確認してきました。ここからはいよいよ「いくら貯めていけばいい?」の計算に入っていきます。ボーナスからの預金や、ボーナスの使い道についてまず考えていきましょう。ボーナスは年間に250万円もらう人がいれば、寸志程度という人、さらには年俸制などでボーナスがそもそもない会社も増えています。転職などで会社が変わると、1年目はほとんどもらえないこともあります。会社規模やボーナスの計算の仕方によって、予測のしやすさは変わってきます。まずは自分のボーナスがどの程度当てにできるか、チェックしてみましょう。

拡大画像表示

拡大画像表示

特別支出をボーナスで払っていたという家計も少なくないかもしれませんが、ボーナスは毎月の給与と違い法律では会社に支払いの義務はありません。そう考えると、ボーナスで払って良いものと良くないものがあることがわかります。

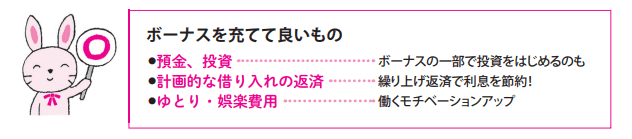

■ボーナスを充てて良いもの

ボーナスを充てて良いものは大きく分けると3つありますが、その1つは「預金」 と「投資」です。年間の預蓄目標などを考えて上手に貯めると良いですし、ボーナスからプールしておいたお金を少しずつ積立投資などに回していくと資産形成の大きな助けになるでしょう。2つ目は繰り上げ返済などの「計画的な借り入れの返済」です。預金の状態や利率 などと相談ではありますが、計画的に繰り上げて利息を節約しましょう。3つ目は「ゆとり・娯楽費用」です。節度を持って旅行やご褒美などに使う計画を立てることで、働くモチベーションをアップさせたいですね。

拡大画像表示

拡大画像表示

■ボーナスを充ててはいけないもの

ボーナスは宝くじのように「当たり」でもなければ「ご褒美」でもありません。労働の対価として入ってくる賃金の一つだと思えば、全てを散財に使っては危険なことはわかるはずです。ボーナスを充ててはいけないものの1つ目は「生活費の補てん」です。ボーナスで 何とか食いつなぐような家計は危険。すぐに根本からの見直しが必要です。2つ目は「必須の特別支出の支払い」です。ボーナスがなくなったとしても支払わなくてはならないものはボーナス払いにしてはいけません。まとまった額のかかる帰省なども「ボーナスが少ないから今年は帰省しない」というわけにはいかないのなら、やはりボーナスに頼りすぎないようにしましょう。

拡大画像表示

拡大画像表示

住宅ローンや自動車ローンのボーナス払いも注意が必要です。ボーナスを充てて支払うことで毎月の負担は減りますが、その分月給がほかの支出に回りやすく、生活サイズが大きくなりすぎることがあります。ボーナスがなくなっても払い続けられるかをよく確認しておきたいところです。

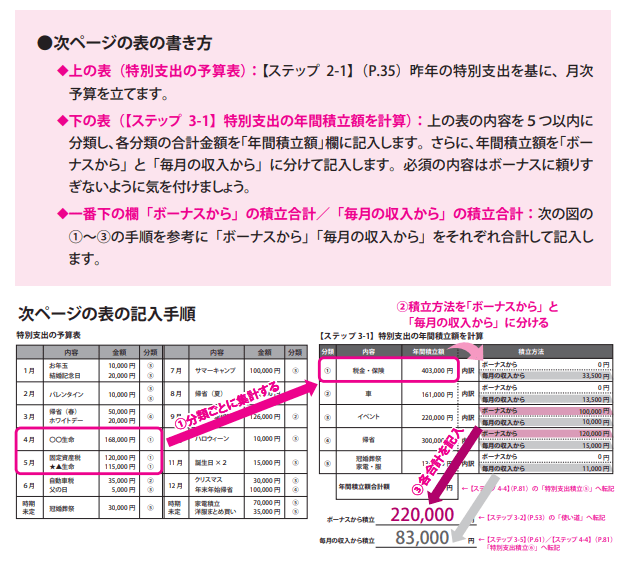

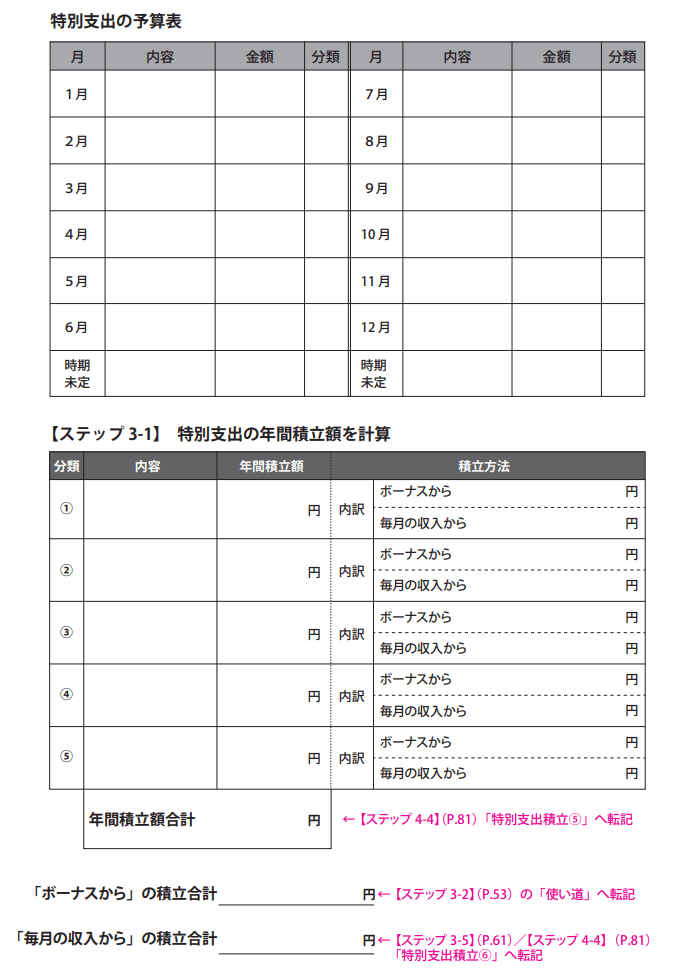

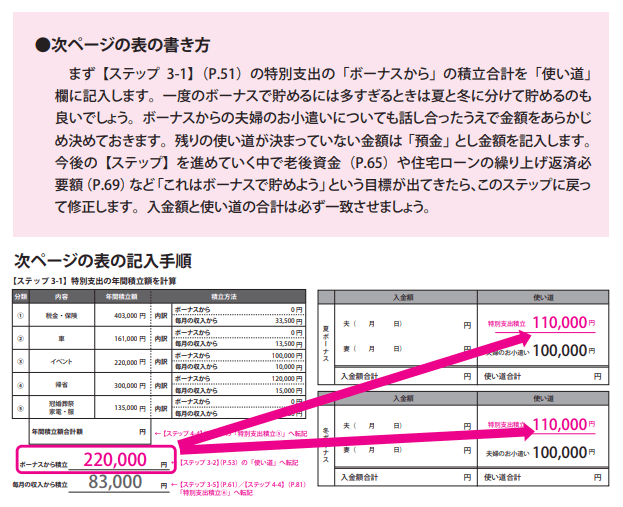

【ステップ3-1】特別支出積立の予算を作る■この先の特別支出の予算を立てる

第2章の【ステップ 2-1】で昨年の特別支出を洗い出しました。今回の【ステップ 3-1】ではそれを基に、この先の特別支出の予算を立てて積立額を決めていきましょう。この特別支出の積立金はあくまで「先取りでよけておくお金」です。このお金を預金だと考えていると、「貯めたはずがなくなった」となってしまうので、教育費や老後費用などの中長期的な預金とは別の口座に積み立てていくことをお勧めしています。また、積み立てやすいように、次ページの表に記載する際の金額の端数は100円単位・1,000円単位などを切り捨ててしまって構いません。

拡大画像表示

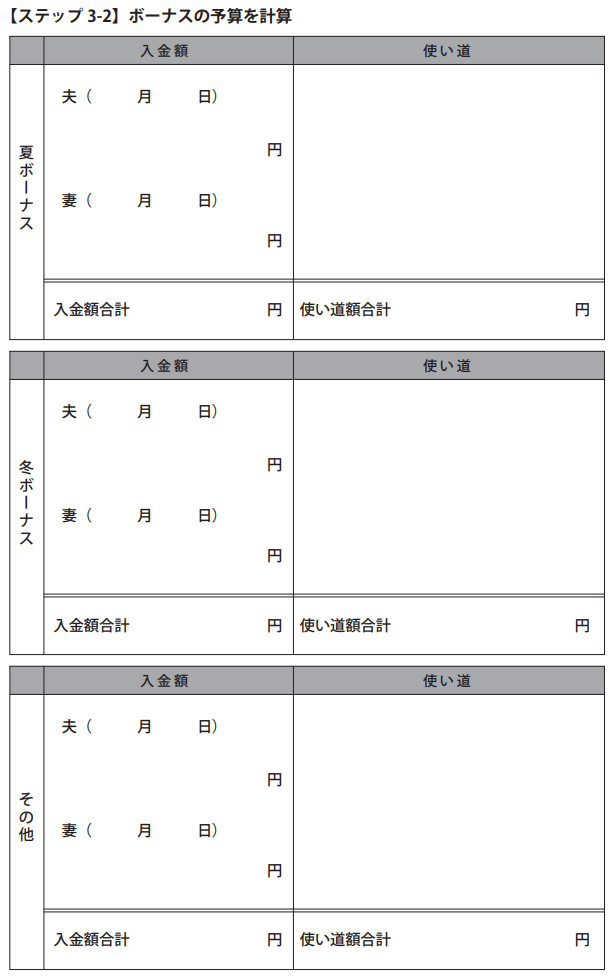

拡大画像表示 拡大画像表示【ステップ3-2】ボーナスを予算する

拡大画像表示【ステップ3-2】ボーナスを予算する

■ボーナスの使い道は「先」に決めておく

ここからは、これからのボーナスの使い道を考えていきましょう。ここまで、「過去のボーナスを何に使ったか」や「特別支出として積み立てる額」を洗い出してきました。それらを踏まえて下の表【ステップ 3-2】を使ってボーナスで支払うものの予算を立てていきます。ボーナスの金額が予測しにくいときは、例年どおりの金額で予算を立てて構いません。金額の変動が大きい、転職したばかりという場合は想定する最低額にしておきます。予算を立てるコツは、特別支出の積立や預金だけではせっかくのボーナスも味気なく感じるものなので、少しでも構わないので夫婦共通の贅沢にも予算を割くことです。共に働く同志としてお互いをねぎらう機会ができるといいですね。

拡大画像表示

拡大画像表示  拡大画像表示

拡大画像表示

●後編(意外と出費も多い!? 老後生活の「収入と支出」を把握する方法)では、年金と老後資金について解説します。

***

塚越菜々子著『書けば貯まる! 共働きにピッタリな一生モノの家計管理』(翔泳社)

塚越 菜々子/ファイナンシャルプランナー

株式会社KANATTA代表。ファイナンシャル・プランナー(CFP)、1級ファイナンシャル・プランニング技能士、公的保険アドバイザー。税理士事務所で10年超勤務。延べ500社以上の決算業務や確定申告に携わる。会社の労務・税務にかかわる中で、一般生活者のマネーリテラシーの底上げの必要性を実感し、2016年にFPとして独立。保険や金融商品を取り扱わない独立系FPとして、主に共働き世帯の女性を中心に年間200件の家計相談を行う傍ら、運用経験の全くない女性向けの確定拠出年金・つみたてNISAセミナーや、公的年金セミナーなど多数開催。YouTubeやSNS等でもわかりやすい情報を積極的に発信している

外部リンク

この記事に関連するニュース

-

こんな夫婦はお金が貯まらない…外国人女性が「計算ができないバカなの?」と驚いた日本独特のお金の習慣

プレジデントオンライン / 2024年11月13日 15時15分

-

これをやらないと共働きでもお金が貯まらないうえに離婚に至る…貯まる夫婦が毎年見せ合う"書類の名前"

プレジデントオンライン / 2024年11月12日 15時15分

-

50歳から1000万円はどうやったら貯まる?

オールアバウト / 2024年11月2日 21時20分

-

貯金や投資を始める前に「やめるべきこと」って?お金が貯まらない理由をズバリ解決!【お金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください】#38

OTONA SALONE / 2024年11月1日 6時51分

-

1,000万円は夢じゃない!「当たり前」にできるシンプル貯蓄術

トウシル / 2024年10月25日 16時0分

ランキング

-

1【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください