元朝日新聞記者が日銀「禁じ手」政策を斬る! 新総裁で債券市場の今後は?

Finasee / 2023年2月27日 9時0分

Finasee(フィナシー)

日銀総裁人事に世界中の投資家が注目

この連載では企業年金の資産運用のメインの投資対象、つまり「主食」は債券であることをご説明してきました。ただ昨年2022年初頭から、米国を中心とした各国が金利を連続して大幅に引き上げたことから、債券価格は大きく下落しました。

それにもかかわらず年金運用の関係者は債券投資に再び注目し、投資拡大の動きさえあります。なぜでしょうか。

そして今、日本はもちろん、海外の債券プレイヤーの大きな関心事は日本銀行の総裁人事です。4月に就任する新総裁のもとで日銀の金融政策は変わるのか、変わらないのか。今回ほど日銀人事に世界中の視線が集まったことは過去にはなかったと思います。その理由についても探っていきます。

企業年金のマイナス運用「主犯」の1番は外国債券まず国内の企業年金の直近2022年4月から12月までの運用状況はどうだったのか。調査内容に定評のある野村フィデューシャリー・リサーチ&コンサルティング(NFRC)と格付投資情報センター(R&I)が発表した数字を基に振り返ってみたいと思います。

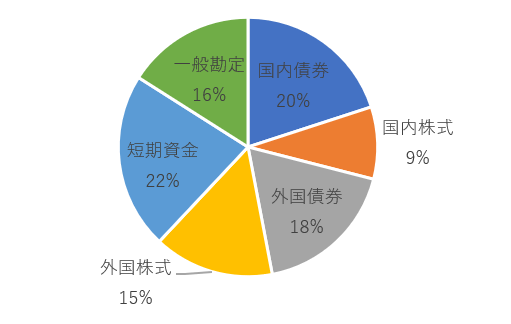

NFRCは企業年金連合会の各種調査から国内の確定給付企業年金の資産配分を想定し【図表1】、そこから運用利回りを推計しています【図表2】。

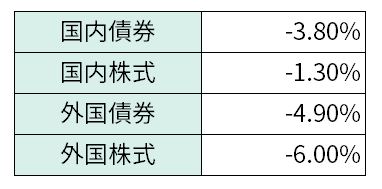

【図表1】国内の確定給付企業年金の想定資産配分 出所:NFRC作成のデータを筆者が簡略化 注:短期資金にはキャッシュの他にオルタナティブ資産(不動産、プライベート・エクイティ、ヘッジファンドなど)が含まれる。一般勘定は生命保険の合同運用【図表2】各資産の市場収益率

出所:NFRC作成のデータを筆者が簡略化 注:短期資金にはキャッシュの他にオルタナティブ資産(不動産、プライベート・エクイティ、ヘッジファンドなど)が含まれる。一般勘定は生命保険の合同運用【図表2】各資産の市場収益率 出所:NFRCのリリースを基に筆者作成

出所:NFRCのリリースを基に筆者作成

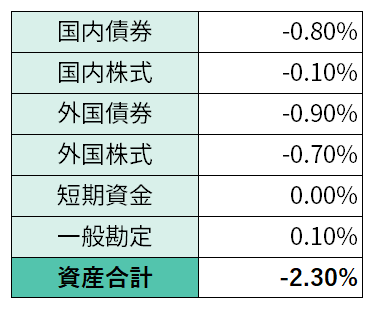

運用利回りは、各資産への資産配分に、その資産の市場収益率を掛け合わせることで算出。四捨五入を行った結果が【図表3】の数字です。

【図表3】確定給付企業年金の運用利回りの要因分解 出所:NFRC作成のデータから筆者が引用

出所:NFRC作成のデータから筆者が引用

このように、市場収益率自体は外国株式の方がマイナス幅が大きい。しかし、外国株式よりも外国債券へ多く資産を配分しているため、ポートフォリオ全体では外国債券が運用利回りを下げる「主犯」となった格好です。

NFRCの推計によると【図表3】のように、2022年4月から12月末での確定給付企業年金の運用利回りはマイナス2.3%。ではR&Iの数字はどうでしょうか。

R&Iは推計ではなく、国内約110の企業年金の数字を集計したとしています。それによるとマイナス3.45%。NFRCの推計を大幅に下回っています。集計された各年金の資産合計は約9兆円ということで、平均すると約818億円。中規模から大規模な企業年金が主な対象のようで、私が個人的に尋ねた主要年金の数字に近いと思いました。

価格下落と為替ヘッジコスト増のダブルパンチ外国債券が今回これだけ不振だった理由は主に2つです。

■金利上昇による価格下落

■欧米との金利差拡大による為替ヘッジコストの増大

実は国内だけでなく、海外の主要な年金基金も苦戦しています。ヘッジコストの影響が少ない代わりに、株式の比率が高いため、この間の債券と株式の同時安の影響が大きいのです。世界最大級の政府系ファンドでもあるノルウェー政府年金基金の損益率は2022年1月から12月まででマイナス14.1%でした。

景気後退懸念から「債券ルネサンス」の声もこうした惨憺たる状況にもかかわらず、今、世界中で債券投資にマネーが流れ込み始めたようです。1月23日付の日本経済新聞によると、1月に入って投資信託などの世界の債券ファンドに3週連続で資金が流入し、その額は383億ドル(約4.9兆円)に達したといいます。

その理由として、国債や格付けの高い投資適格社債などはインフレに弱いものの、今後想定される景気後退(リセッション)には強いから、という市場関係者の見方を紹介しています。今後、金利サイクルがピークをつけるのであれば「債券が最も有望な投資先となる」として、クレディ・スイス証券の松本聡一郎・日本最高投資責任者は「債券ルネサンスの時代が始まる」と述べています。

私自身が旧知の企業年金基金の常務理事や運用執行理事に聞いた結果でも、債券セクターの中で運用商品のラインアップを増やすなどの対策はとるものの、債券の比率を下げる意向の基金はありませんでした。

債券は市場で価格が下落しても、満期まで保有していれば元本は保証されます。また、金利が上昇すれば、それだけクーポンの利子も上昇します。金利がピークをつけ「巡航速度」になるとクーポン収入を享受できますし、その後に金利が低下すれば価格上昇で利益が増えるという「好循環」の可能性も出てきます。

サプライズだった日銀総裁人事今後の世界経済にとって重要なポイントは欧米のインフレ動向、ウクライナ戦争の行方、「フルコロナ」に方針転換した中国経済の見通しといろいろあります。しかし内外の債券プレイヤーの多くがこのところ注目してきたのは、4月8日に任期満了を迎える日本銀行の黒田東彦総裁の後任人事でした。

そして岸田総理が切った人事カードは、ほとんど誰も予想できなかった「学者出身総裁」というものでした。

政府は2月14日、共立女子大教授(東大名誉教授)の経済学者で元日銀審議委員の植田和男氏(71)を次の日銀総裁に起用する人事案を国会に提示しました。与野党の質疑を受け、3月中に承認される見通しです。

私は1990年代に2回、朝日新聞経済部記者として日銀を担当していました。その経験からも、日銀総裁は戦後、三菱銀行(当時)出身の宇佐美洵(まこと)氏を除けば日銀と大蔵省(現・財務省)出身者の「たすき掛け」でしたので、大方の観測通り日銀プロパーの雨宮正佳副総裁(67)が、大蔵省出身の黒田総裁の後を襲うとばかり思っていました。

しかし結果的に、世界的な経済学者が総裁で、財務省と日銀出身の逸材が副総裁で支えるという今回の人事案は、柔軟でバランスの取れた仕上がりになったと思います。

異次元緩和という「禁じ手」で生じた呪縛をどう解くか2013年に就任した黒田総裁が主導した「異次元の金融緩和」はデフレ脱却には一定の成果はあったものの、市場機能の低下や財政規律の緩みという副作用が目立ちます。長短金利の利回り曲線、いわゆるイールドカーブをコントロールするという世界でも類例のない「禁じ手」を続けています。このことでカーブに歪みが生じ、金利を抑え込むために国債を大量に買い集める。2010年に8%程度だった日銀の国際保有比率は現在、50%を超えてしまいました。

こういった「荒技」はいつまでも続けられるわけがない。そう判断して海外のヘッジファンドや大口の債券投資家が、日本国債の「売り」ポジションをとっています。

海外からの反応も早速出てきました。日経新聞によると、世界最大の運用会社である米国のブラックロックは2月13日、日本株の投資判断を「中立」から「アンダーウエイト」(弱気)に引き下げました。

ブラックロックは「日銀の政策転換は近い」と判断。そうすると、日本国債の利回りが上昇→日本の投資家が日本国債に回帰→外国債券の保有を減らす→先進国の債券利回りが上昇→投資家心理が冷えて日本株にとってマイナス、というシナリオだそうです。

日銀という「ベスト・アンド・ブライテスト」ともいえる集団が、たった1人のリーダーシップで「禁じ手」「荒技」を続けてしまった理不尽さ。そのことが異形の金融政策を継続させ、日本の財政や経済全体に悪影響を及ぼし続けている。私はそう考えます。

その「呪縛」を、新体制となる日銀がいつ、どのように解きほどくのか。ほどけるのか。世界の債券プレイヤーたちが今、固唾をのんで見守っています。

阿部 圭介/経済ジャーナリスト

1980年、朝日新聞社に入社。金沢、大津両支局を経て整理部で紙面編集を担当。その後、経済部記者として金融、証券、情報通信や運輸省(現在の国土交通省)などを取材。経営企画室長、大阪本社編集局長、不動産子会社の朝日ビルディング社長を経て2022年3月まで朝日新聞企業年金基金常務理事。札幌市出身。

この記事に関連するニュース

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

焦点:国内生保、下期の円債投資姿勢に濃淡 脱「円金利一辺倒」も

ロイター / 2024年10月30日 15時15分

-

円金利資産は超長期国債中心に投資、償還多く残高は減少=かんぽ生命・24年度下期運用計画

ロイター / 2024年10月28日 17時0分

-

日本国債は平準買いせず金利上昇を待ち投資、償還多く残高は減少=住友生命・24年度下期運用計画

ロイター / 2024年10月25日 15時13分

-

クレジットやオルタナ積み増し、金利上昇なら円債も検討=朝日生命・24年度下期運用計画

ロイター / 2024年10月24日 19時0分

ランキング

-

1三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

2「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

3【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

4物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

5相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください