意外と出費も多い!? 老後生活の「収入と支出」を把握する方法

Finasee / 2023年3月14日 11時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は「自動的にお金が貯まる仕組み」を作れる家計管理法について解説した塚越菜々子氏の『書けば貯まる! 共働きにピッタリな一生モノの家計管理』の第3章を特別に公開します(本記事は後編)。

●前編:ボーナスの使い道…払っていいもの・いけないものの“決定的な違い”

※本記事は塚越菜々子著『書けば貯まる! 共働きにピッタリな一生モノの家計管理』(翔泳社)から一部を抜粋・再編集したものです。

年金と老後資金は自分で「作る」■老後の支えの一つは年金

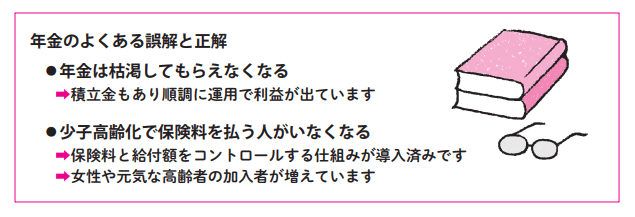

ここからは1・2年の短い期間で使うための積立ではなく、長期で貯めていくお金を計算していきます。まずは人生に必要な三大資金のうちの一つである老後資金の計算です。老後の生活を支える重要な収入の一つが公的年金。公的年金制度は、次のように誤解されていることが多いですが、年金がなくなることはありません。

拡大画像表示

拡大画像表示

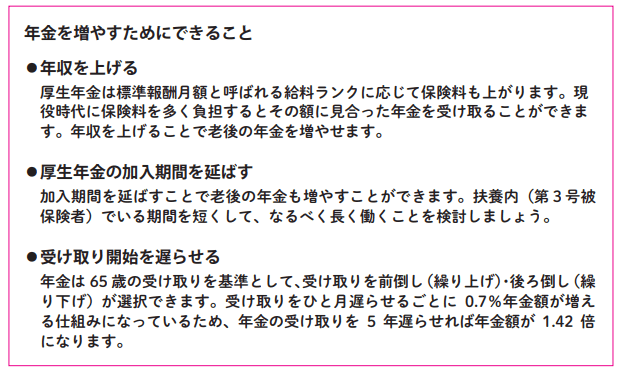

自分の年金は自分で「作る」よく「年金はいくらもらえるの?」などと「もらう」と表現してしまいがちですが、年金はどこかの誰かがくれるものではありません。年金の加入の仕方や負担した保険料に応じて自分が「作る」ものなのです。具体的な年金の計算方法は次節でご説明しますが、毎年誕生日近くに送られてくる「ねんきん定期便」からおおよその自分の年金の想定額を計算することができます。計算の仕方がわかれば、年金をどのように増やせるかのヒントも見つかります。出産などを機に離職し家庭に入る方もまだ多いですが、子育て中も働き方を考え、厚生年金に加入する期間を増やし自分の年金をしっかり作っていくことで夫婦の年金額を増やし、年金制度そのものも支えていくことができます。

拡大画像表示

拡大画像表示■年金だけでは足りない部分を準備していく

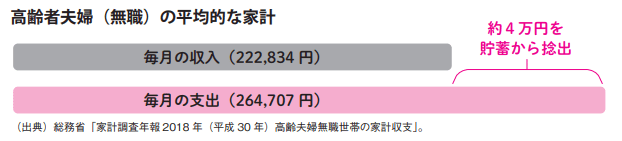

年金制度が崩壊するというのはまったくの誤解ですが、だからといって年金だけ生活できるかというとそれは間違いです。次のグラフのように現在、年金暮らしをしている方でも平均して月に4万円は預金を取り崩しながら生活して暮らしています。

拡大画像表示

拡大画像表示

年金制度は崩壊しないよう対策されていますが、さまざまな要因から受け取れる額は減少傾向にあると考えられていますから、年金だけに頼るのではなく、自分で自分の老後を支えていく行動が必要です。このあとの【ステップ 3-3】では一般的な平均ではなく、わが家に必要な老後資金を計算していきましょう。

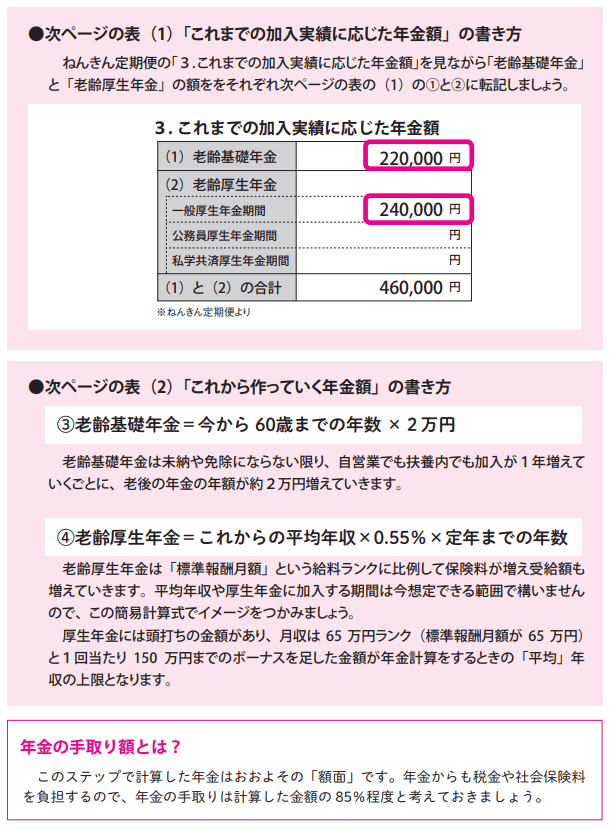

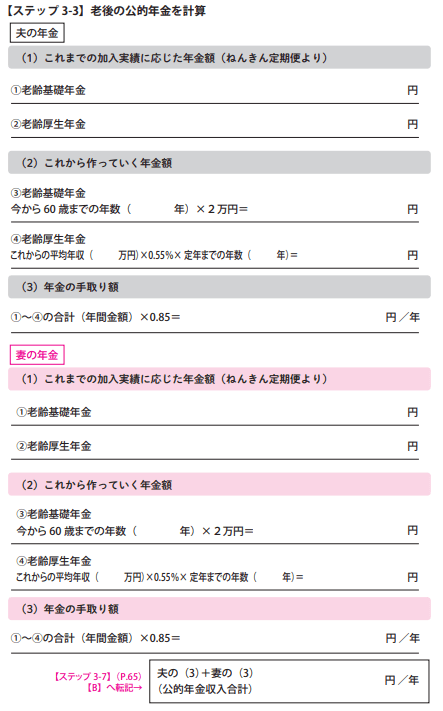

【ステップ3-3】老後の公的年金を計算する 拡大画像表示

拡大画像表示

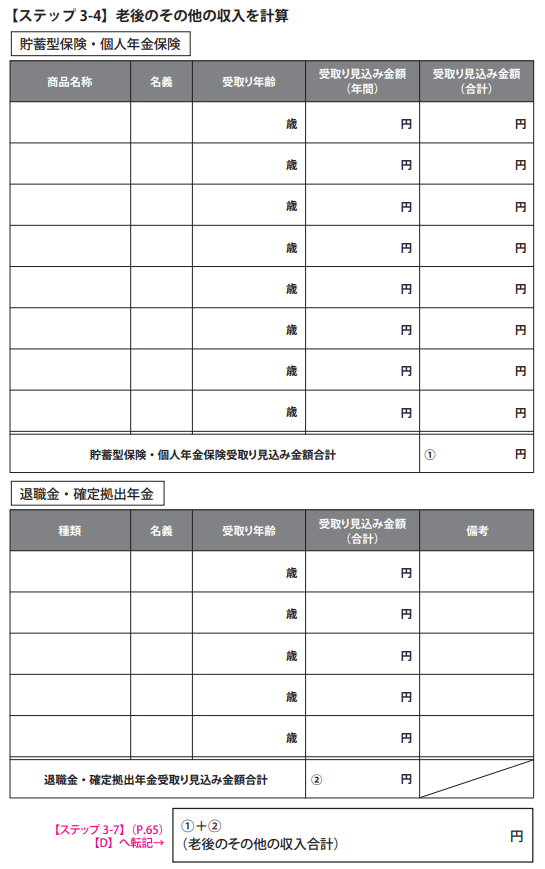

拡大画像表示【ステップ3-4】老後のその他の収入を計算する

拡大画像表示【ステップ3-4】老後のその他の収入を計算する

■公的年金以外の収入を把握する

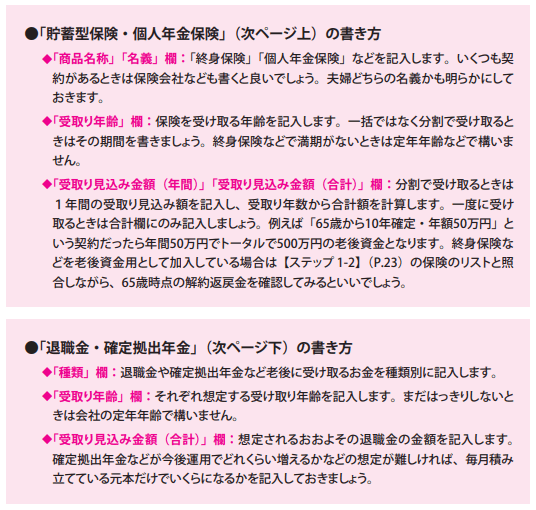

老後の収入は公的年金以外にもあります。自分で準備する民間の保険や、会社員であれば「退職金」です。これらも老後資金を計算する上では大事な収入なので、忘れずに次の表【ステップ 3-4】でチェックしていきましょう。約7割の人は退職直前まで退職金の額を知らないという現状ですが、退職金の有無や金額によって老後資金の計画が大きく変わってきますから、早めに就業規則や退職金規程などを調べて、「定年まで勤めた前提で」どの程度になるのか確認してみると良いでしょう。

拡大画像表示

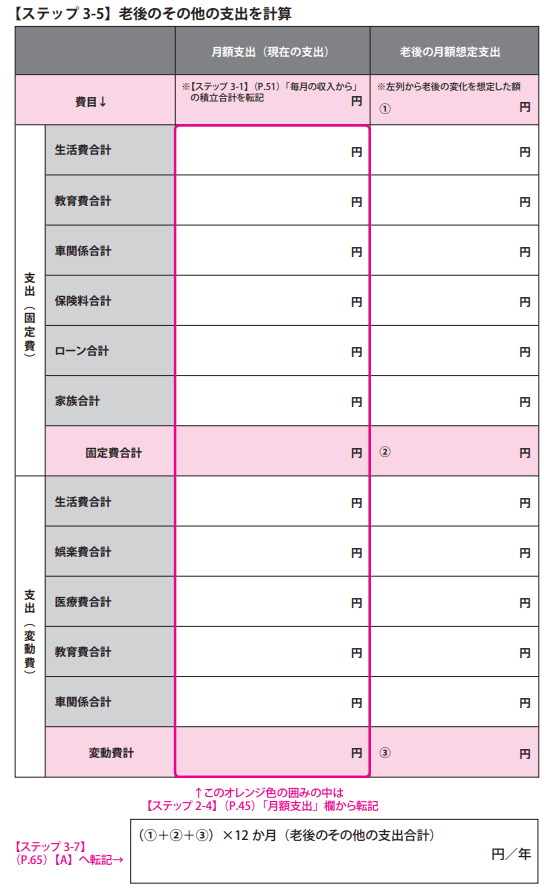

拡大画像表示 拡大画像表示【ステップ3-5】老後のその他の支出を計算する

拡大画像表示【ステップ3-5】老後のその他の支出を計算する

拡大画像表示

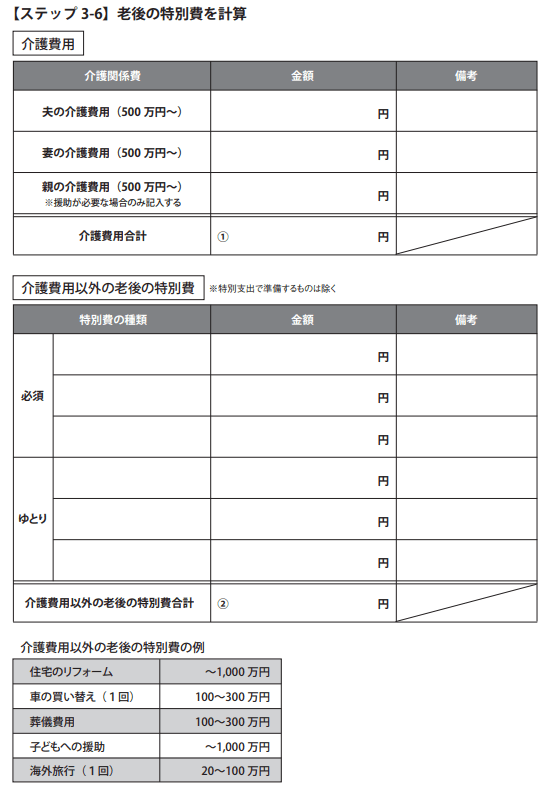

拡大画像表示 拡大画像表示【ステップ3-6】老後の特別費を計算する

拡大画像表示【ステップ3-6】老後の特別費を計算する

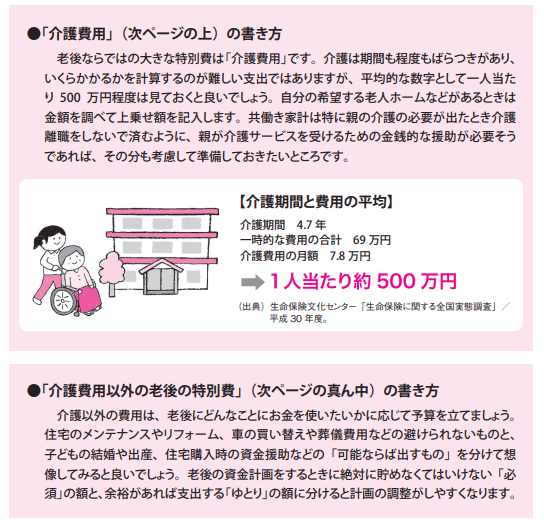

■生活費「以外」の老後の支出

老後の暮らしには、介護費用のような特別費もかかります。お金がかかる時期が先だと具体的な金額がイメージしにくいかもしれませんが、まったく準備をしていないのと少しずつでも備えているのとでは大きな違いが出てきますから、下記を参考に、いくらぐらいかかりそうか考えてみてください。

拡大画像表示

拡大画像表示 拡大画像表示【ステップ3-7】老後費用の必要預金額を計算する

拡大画像表示【ステップ3-7】老後費用の必要預金額を計算する

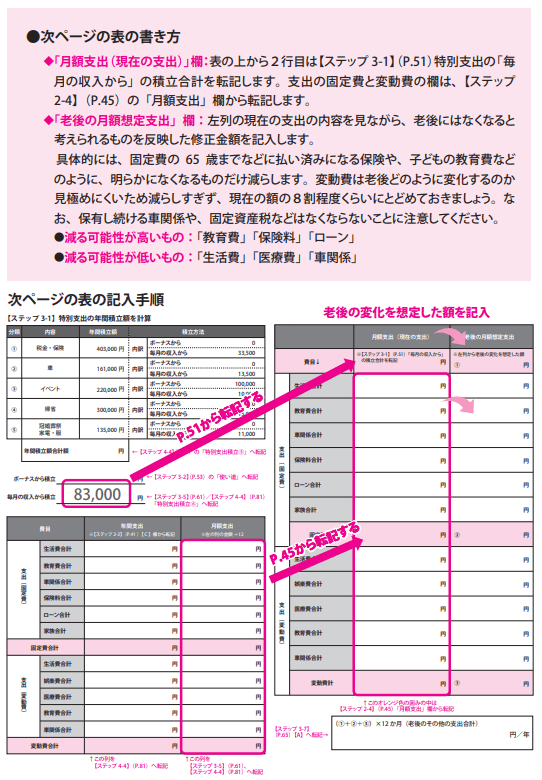

いよいよこの【ステップ 3-7】で老後資金として貯めていく金額を計算していきます。まずは定年年齢を確認しましょう。定年が決まっていないときは65歳や70歳など「ここまでは絶対働く」つもりでいるところで構いません。70歳を過ぎてくると健康状態にばらつきが出てくるため70歳までの年齢にしておくことをお勧めします。夫婦で歳の差があるときは収入の多いほうや、年齢の高いほうを基準に考えましょう。

拡大画像表示

拡大画像表示

どこまで生きるかはわかりませんから、ここでは95歳で死亡と仮定して計算しますが、可能なら100歳までで計算できるとより安心です。

拡大画像表示

拡大画像表示 拡大画像表示***

拡大画像表示***

塚越菜々子著『書けば貯まる! 共働きにピッタリな一生モノの家計管理』(翔泳社)

塚越 菜々子/ファイナンシャルプランナー

株式会社KANATTA代表。ファイナンシャル・プランナー(CFP)、1級ファイナンシャル・プランニング技能士、公的保険アドバイザー。税理士事務所で10年超勤務。延べ500社以上の決算業務や確定申告に携わる。会社の労務・税務にかかわる中で、一般生活者のマネーリテラシーの底上げの必要性を実感し、2016年にFPとして独立。保険や金融商品を取り扱わない独立系FPとして、主に共働き世帯の女性を中心に年間200件の家計相談を行う傍ら、運用経験の全くない女性向けの確定拠出年金・つみたてNISAセミナーや、公的年金セミナーなど多数開催。YouTubeやSNS等でもわかりやすい情報を積極的に発信している

外部リンク

この記事に関連するニュース

-

完全にしくじりました…ピーク年収1,200万円、66歳・元「大企業の敏腕部長」が定年後に〈時給1,180円〉のバイトを辞められない「まさかの理由」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 11時15分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

老後資金700万円、年金14万円…65歳からの老後生活はどう過ごす?

MONEYPLUS / 2024年11月10日 7時30分

-

49歳貯金1760万円。天涯孤独で57歳での早期リタイアを希望。老後のためにもっと貯蓄すべき?

オールアバウト / 2024年11月3日 22時20分

-

老後にはいくら必要?老後の貯蓄は「1000万円」で足りるの?

オールアバウト / 2024年10月28日 18時30分

ランキング

-

1【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

2三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください