節約は利回りを得ているようなもの!? ユニークな角度から見る“割引”の意味

Finasee / 2023年3月10日 11時0分

Finasee(フィナシー)

物価の上昇、ガソリンの値段変動……。「金利の変動による日常の変化」にはどんなものがあるのか説明できますか? 大きな流れはわかっていても、“からくり”をしっかりと説明するのに言葉が詰まる人は少なくないはずです。

今だからこそ金利について知っておきたい、そう思いつつもなかなか踏み出せない! そんな声に話題の書籍『図解 身近な「金利」と「お金」のことが3時間でわかる本』では、金利の役割や基礎について対話形式でかみくだいて解説。今回は特別に、第2章「金利入門」の一部を公開します。(全3回)

●第2回:実は経済を発展させる立役者―「金利って何?」にズバリ回答

※本稿は角川総一著『図解 身近な「金利」と「お金」のことが3時間でわかる本』(明日香出版社)の一部を再編集したものです。

金利=損か得かを知るためのものさし株式、債券、投資信託、不動産、金投資、FX(外国為替証拠金取引)。「儲け話」はどれも「金利・利回り」が共通のものさしだ。

そもそも投資とは、お金を寝かして(預けて)おけば一定期間後にどれくらい利益が得られるか、というのがポイントだ。

これは株式であろうと投資信託であろうと、FX、あるいは不動産投資でも同じこと。ということは、その投資がどれだけうまくいったのかは、「金利・利回り」というものさしで測ればいい。じゃあ、ここで金利を学ぶために、1つ問題を解いておこうか。

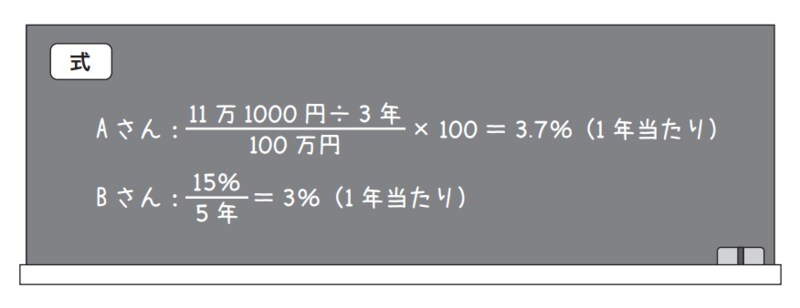

【問題】

Aさんは100万円株式に投資して3年後に110万円で売った。その間に3回、合計1万1000円の配当金をもらった。

Bさんは、銀行でローンを借りたうえで賃貸用アパートの不動産投資をし、5年後に同じ価格で売れた。

また、元本の15%に当たる賃貸料収益が得られた。どちらが上手に運用できたか?

――「元本を回収」……まず読み方からわかりません。

元本(がんぽん)というのは、投資の元手となるお金のことだ。

Aさんのように100万円、株式に投資したならその100万円のことだし、Bさんのように不動産投資のためにローンを借りてそれを全額不動産投資にあてたんだったら、実際に借りた額がそれに当たる。お金を増やすには、まず「元手」がないと始まらないので、ここは押さえておかなきゃならないね。

――はい。でも、Bさんはいくら借りたんでしょうね?

良いところに気が付いたね。そもそもBさんがいくら投資したか(元本)がわからないと解けないと思ってしまうよね。しかもAさんとBさんとは、投資した期間も違う。どうすれば2人の比較ができるだろうか?

実は、どちらが上手に儲けたかを知るんだったら「1年当たりで元本の何%の利益が稼げたか」がわかりさえすればいいんだ。つまり「率」だけがわかればいい。金額は必ずしも必要じゃないんだ。

――あ、そうか。これは気が付きませんでした。

Aさんは株式投資につぎ込んだ100万円で、10万円の値上がり益と1万1000円の配当が得られたんだから、儲けは計11万1000円だ。3年間で11万1000円の利益っていうことは、1年当たりでは3万7000円だ。これは、元本の100万円に対して3.7%に当たるよね。

一方Bさんの不動産投資はどうか? 5年間で元本の15%の利益が出たんだから、1年では3%だね。

利回りとは「元本が一定期間に収益を生んだ割合」のこと

つまり、株式投資の方が上手に運用できたってわけだ。3年と5年という期間の違いはあるけれど、それはそれとして、どれだけ効率的に稼げたかっていうと、3.7%のAさんに軍配が上がる。

元本が一定期間に何%の収益を生んだか。これが利回りなんだ。

でも、なんで利が回るっていうんだろうね? 元本がいったんは投資先の株とか、不動産に移動して、そこで利益を生み、それが手元に返ってくる。つまりお金がぐるりと回ったというイメージなんだろうね。

そして一定期間と言ったけれど、一番よく使われるのが「1年当たり」なんだ。これを年利回りっていう。特に記されていないときには「利回り=年利」だと考えて間違いない。

この考え方がわかると、投資信託でも預貯金でも、金への投資でもなんだって「1年当たりどれくらい儲かったか」を示す「年利回り」という共通の土俵上で比較すると、どちらが得かわかるんだ。

日常に潜むが気付かない金利多くの人はモノを買うときのポイントサービスや割引は、ローン返済の方法や資産の運用とは別次元の話だと思い込んでいる。でもお金は流れているんだし、色も付いていない。

働いて賃金を得て、税・保険料を支払い、一部を貯蓄に回して残りでモノを買う。そこでは稼ぐ⇒納める⇒貯める⇒使うすべてがつながっている。またローンを借りる⇒使う⇒返す、といった流れもある。クレジットカードの分割払い等は日常的に使っているはずだ。

この流れを全体として見ると、あらゆる場面での損得は金利につながっている。

――えーっと……たとえばどんな場面でしょうか?

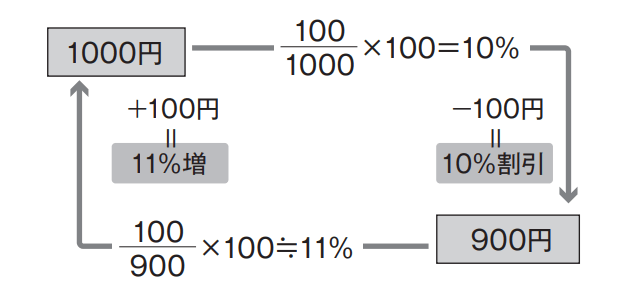

そうか。たとえば、マツモトキヨシで10%割引で1000円のモノが900円で買える。ということは900円のお金が11%増えて1000円になるということだよね※1。

※1:900円×(1+11/100)≒1000円

月2回だと、年間に直せば2万1600円のお金が2万4000円に化けたということになる。つまり2万1600円を年利11%で運用したに等しいんだよ(単利の場合)※2。

※2:(900円×2×12)×(1+11/100)=2万4000円

――へえ~。そんな風に考えるんですね。

そう。ブックオフで1か月300円の割引と100円のクーポンを使えば、1年で4800円分の節約だ。月に1500円=年間1万8000円の買い物をしたとして4800円割り引かれて1万3200円でOKってわけだ。見方を変えれば1万3200円が1万8000円になったということ。つまり、1万3200円を36%※3で運用したに等しいんだね。

※3:4800円/1万3200円×100=36.4%

保険の前倒し一括払いもそうだ。1年分の保険料を一括前納すると割り引かれる。これも事実上の資産運用だ。超低金利の預金の一部を解約してそれで住宅ローンの繰り上げ返済に回せば、それだけローンの返済額が減る。たとえば月に8万3000円から8万円というようにね。

これで年間3万6000円浮けば、300万円預金している人なら、この300万円を1年定期で1.2%で資産運用したようなもんだ※4。

※4:3万6000円/300万円×100=1.2%

――だんだん金利が身近に感じてきました。

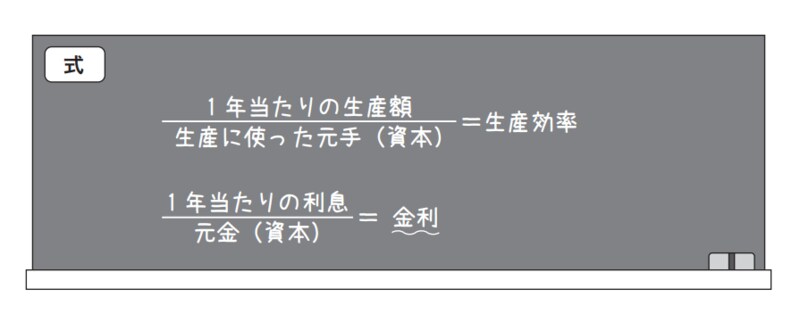

期間と元本で金利がわかるここでわかるのは、お金の運用を金利・利回りという統一的な尺度に換算するときに必要な要素は期間と元本だということだ。

私たちは普通、100円のクーポンを使ったらその日100円節約できたと考える。つまり絶対金額でその得失を判断して終わり。しかし、ここで期間と元本という2つの要素を持ち込んでやれば、金利・利回りというより普遍的な尺度に置き換えることができるってわけだ。

もう少し細かいことでいうと、月2回、マツモトキヨシで計2000円の買い物をし、そこで10%の割引クーポンを使い、ブックオフで月1回、300円の割引と100円のクーポンを使う。1年に換算すれば200円×12=2400円、400×12=4800円で計7200円分出費が減るよね。これは、年間300万円の消費に対して0.24%の利回りを得たことに等しい。

あるいはスマホの格安コースに変更すれば、月間4000円くらいの出費削減は可能だ。こうして積み上げていけば、消費、支払いだけのカテゴリーで、年間消費額に対して、3%~4%くらいの実質的な資産運用はかんたんにできる。

――なんでも金利・利回りに還元できてしまうんですね。

こんな風に考えれば、預貯金、株等の資産運用、ローン支払い、消費といった一連の家計のあり方がどれだけ改善されたのかを、同じ尺度で見ることができるんだ。

自分がどのくらい「やりくり上手」か確かめよう限られたお金をどれだけうまくコントロールしているかは、金利・利回りという尺度に置き直せばよくわかる。こんな発想は企業なら常識なんだ。

たとえば15億円の利益を上げたとする。このとき、使った資産、利益を上げるに要した期間がわからなければ評価はできない。生産性とは突き詰めれば「どれだけのお金を使って」「どれだけの期間に」「どれだけの収益を上げたか」の3つの要素から成り立つ。これが生産効率だ。期間は「1年当たり」が基準になるよ。

『図解 身近な「金利」と「お金」のことが3時間でわかる本』

角川総一 著

発行所 明日香出版社

定価 1,760円(税込)

角川 総一/金融教育、金融評論家

1949年大阪生まれ。証券関係専門誌を経て、1985年、株式会社金融データシステムを設立し代表取締役に就任。わが国初の投信データベースを管理・運営。 マクロ経済から個別金融商品までにわたる幅広い分野をカバーするスペシャリストとして、各種研修、講演、テレビ解説の他、FP等通信教育講座の講師としても活躍。 主な著書に、「為替が動くとどうなるか」(明日香出版社)、「金融データに強くなる投資スキルアップ講座」(日本経済新聞社)、「日本経済新聞の歩き方」(ビジネス教育出版社)等。

外部リンク

この記事に関連するニュース

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

日銀利上げ、「アパートローン」への影響は?…「金利上昇局面のリスク」を回避する方法【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 7時45分

-

コツコツ貯めた「500万円」が普通預金口座にあります。ローンの繰り上げ返済や投資に使うのはやめた方がよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時20分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

ランキング

-

1【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

2物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

3三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

4「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください