徐々に注目が高まる債券投資。その魅力と陰に潜むリスクに迫る

Finasee / 2023年2月28日 17時0分

Finasee(フィナシー)

2022年は投資家の皆さんにとって、最も苦戦を強いられた年の1つとして記憶に残るかもしれません。なぜかと言えば、株式が大きく下落しただけでなく、安全資産だと思われていた国債までもが大きく下落したからです。実際、グローバル株式(MSCI World)が▲17.7%(ドルベース)と大きく下落した中、本来であれば株式のマイナスを補うはずのグローバル国債(FTSE World)は▲18.3%(ドルベース)と株式を超える下落となりました。

このような状況ですから、はリーマンショック以降、しばらく使われてこなかった「想定外」や「分散は死んだ」といった言葉がいろいろなところで運用関係者から聞こえてきました。

一方、「2023年は違う」との意見も聞きます。十分に利上げが行われたことでインフレが落ち着く兆しが見え始めてきたため、ここから先の長期金利は現状維持、もしかしたら下がる可能性もあり、債券投資家にとってみると高いインカム・ゲインとキャピタル・ゲインの両方を獲得できるかもしれない好環境が生まれるといった意見です。実際に足元では債券の投資信託が売れ始めているようです(2023年1月時点)。

でも、本当に債券は今がチャンスなのでしょうか? 少し歴史をひも解いてみながら債券投資を取り巻く環境について確認したいと思います。

確かに米国国債の利回りは高まっているものの……一口に債券といってもさまざまな投資対象があります。国債や投資適格社債、そして最もリスクが高いのがハイイールド債券等です。ですから、債券と一括りにして捉えるのではなく、それぞれで考えていく必要があります。

確かに国債については米国の10年国債利回りが大きく上昇して4%弱(2022年12月末)になっており、1年前の1.5%に比べれば魅力度は高まっていると言えます。ただし、これはあくまで米ドル・ベースでのこと。米ドル・ベースのリスク水準を維持しつつ、リターンを円ベースに変えるには為替ヘッジをかける必要があります。

足元、長期金利よりも短期金利のほうが高い状態(逆イールド)となっていますので、為替ヘッジをかけると高い利回りのほとんどが為替ヘッジのコストで消えてしまうのです。したがって、米国の10年国債利回りが高いからと言って、債券投資が魅力的になったと考えるのは早計でしょう(もちろん、為替ヘッジをする必要のない米ドル・ベースでの投資家にとっての魅力は高まっています)。

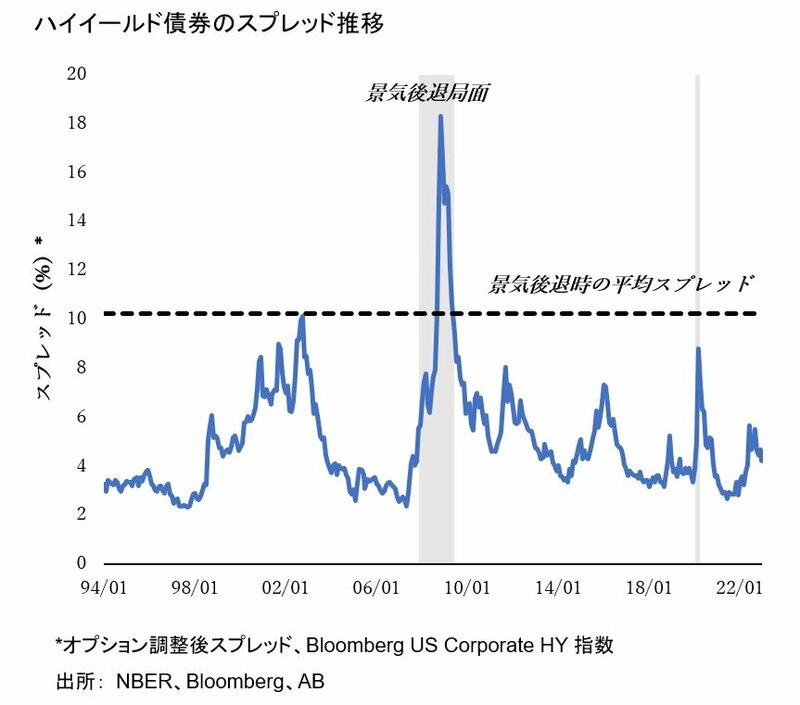

過去の景気サイクルからひも解くハイイールド債券のリスク次に、クレジット・リスクを取る代わりに高いリターンが得られるハイイールド債券はどうでしょうか? 2022年末時点では8%程度の高い利回り(クレジット・スプレッドは4.5%程度)になっています。この水準は過去10年の中でも高い水準であり、とても魅力的に見えます。為替をヘッジしても相応のリターンが残りますからヘッジしてもよいですし、もともとハイイールド債券はリスクが高い資産ですから、為替リスクをそのまま(為替ヘッジなし)にするのもありだと思います。しかも、今は発行体の財務健全性も高いため、今が投資のエントリー・タイミングとして良いとみる人たちもいます。

しかし、過去の景気サイクルを見ると、景気後退局面においてはもっとスプレッドが拡大していました。下図をご覧ください。2008年のリーマンショック時や2020年の新型コロナウイルスの感染拡大時などにはスプレッドが大幅に拡大しており、景気後退期のスプレッドは平均10%程度になっています。

足元は魅力的に見えるかもしれませんが、景気後退がさらに進展すればスプレッドの拡大からのキャピタル・ロスが発生する可能性もあります。確かにハイイールド債券は魅力的な利回り水準ではありますが、一方でダウンサイド・リスクがあることはしっかりと認識しておいたほうがよいでしょう。

インフレは簡単にコントロールできるのか?利上げが十分に行われたことで、インフレが落ち着く兆しが見えてきたと冒頭で申し上げました。けれども、本当に落ち着きを取り戻しているのか、この点にも注意を向ける必要があると考えています。確かに米国CPI(消費者物価指数)は2022年6月に9.1%(前年同月比)のピークをつけた後、徐々に下がってきています。これを受けて、米連邦準備理事会(FRB)の利上げもあと1回というのがコンセンサスとなっています。

しかしながら、インフレはそんなに簡単にコントロールできるものではないとも言われています。高名なクオンツ・アナリストであるロバート・アーノット等のペーパー(Robert Arnott、Omid Sakernia、「History Lessons: How “Transitory” Is Inflation?」、2022年11月)では、一度8%以上にインフレ水準が上がってしまうと、過去の70%のケースにおいてさらに高いインフレになっています。またこのインフレ率が半減するまで平均すると7年近くかかったと分析しています。インフレが賃上げにつながると、そこからインフレの上方スパイラルにつながる可能性が高くなるからです。インフレが高い水準で続くのであれば、FRBは簡単に利下げできなくなりますから、上述の債券投資家の期待は実現しなくなるでしょう。

また長期的には労働力人口の低下やリニューアブル・エネルギーへの転換、ESGのSocialの観点から労働コストの上昇など、インフレ圧力はむしろ高まっています。足元ではインフレがピークを迎えたので、早晩、抑制されると多くのエコノミストが予想していますが、そもそも彼らの多くは昨年の高いインフレを予想することができていません。したがって、予想が当たらない可能性も考えておくべきでしょう。なぜならば、そうなったとすればインフレからかなりのダメージを被る資産が債券だからです。

今こそ「真の分散投資」を考えるべき時これらを踏まえて今、何をすべきなのでしょうか。確かにハイイールド債券などのスプレッドが拡大しているのは事実ですが、上述のようにダウンサイド・リスクも残されているため、集中して投資するのではなく、十分に分散した投資を心がけるべきでしょう。その際に、インフレ・シナリオが続き、株式と債券が両方下がるような最悪な局面でのダメージを低減することも考える必要があります。

そのカギとなるのが、オルタナティブ投資です。オルタナティブ投資は、アメリカの著名な大学の寄贈基金や大手年金基金をはじめとする機関投資家がすでに活用していますが、最近は日本の個人投資家を対象に株式や債券との相関が低いヘッジファンドのようなオルタナティブ投資を行う投資信託が登場しています。私募不動産やプライベート・エクイティ等のプライベート・アセットも最低投資金額が徐々に下がり、個人投資家が買えるケースが出ていると聞きます。そのような資産を活用して、機関投資家のような真の分散を考える局面なのかもしれません。

このような局面で販売員やアドバイザーに求められるのは、機関投資家レベルのアドバイスを提供することで顧客の資産を短期的な混乱から守りつつ、長期で資産をしっかりと増やしていくことなのだと思います。

後藤 順一郎/アライアンス・バーンスタイン AB未来総研所長

慶應義塾大学理工学部 非常勤講師、投資信託協会 客員研究員。1997年慶應義塾大学理工学部卒業。富士銀行(現みずほ銀行)に入社し、法人向け融資業務などに従事。2000年からはみずほ総合研究所で、主として企業年金向けの資産運用/年金制度設計コンサルティングに携わる。06年一橋大学大学院国際企業戦略研究科にてMBA取得。同年4月アライアンス・バーンスタインに入社。現在はマルチアセット戦略のプロダクト担当。また、DC・NISAビジネスの推進及びAB未来総研にて顧客向けソリューション/リサーチ業務も兼務している。共著書に『年金基金の資産運用-最新の手法と課題のガイドブック-』(東洋経済新報社)などがある。

この記事に関連するニュース

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

-

円金利資産は超長期国債中心に投資、償還多く残高は減少=かんぽ生命・24年度下期運用計画

ロイター / 2024年10月28日 17時0分

-

日本国債は平準買いせず金利上昇を待ち投資、償還多く残高は減少=住友生命・24年度下期運用計画

ロイター / 2024年10月25日 15時13分

-

クレジットやオルタナ積み増し、金利上昇なら円債も検討=朝日生命・24年度下期運用計画

ロイター / 2024年10月24日 19時0分

ランキング

-

1三菱UFJ銀行の貸金庫から十数億円抜き取り、管理職だった行員を懲戒解雇…60人分の資産から

読売新聞 / 2024年11月22日 21時35分

-

2「築浅のマイホームの床が突然抜け落ちた」間違った断熱で壁内と床下をボロボロに腐らせた驚きの正体

プレジデントオンライン / 2024年11月22日 17時15分

-

3【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

4物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

5相鉄かしわ台駅、地元民は知っている「2つの顔」 東口はホームから300m以上ある通路の先に駅舎

東洋経済オンライン / 2024年11月22日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください