大切なのは“メンタル改善”ではない…! お金が確実に貯まる“ある仕組み”

Finasee / 2023年3月23日 11時0分

Finasee(フィナシー)

自分の老後をイメージした際に抱く「不安」はお金が理由であることが少なくありません。その不安を和らげるには、基本的には「貯蓄」や「投資」が必要です。しかし、これらを継続的に実行するには、「自分の価値観を整理し、立ち位置を確認して、どうするかを考える」ことが大事とファイナンシャルプランナー・山崎俊輔氏は言います。

話題の著書『お金の悩みは4マスで考える』では、「自身の価値観を整理し、立ち位置を確認」するのに4マス図を活用して、“見える化”することを提唱しています。今回は、本書冒頭の「はじめに」、第1章「お金とココロの問題を解決したい」の一部を特別に公開します。(全3回)

●第1回:推し活もOK、コスパの追求も不要…「自分らしいお金の増やし方」の大切さ

※本稿は山崎俊輔著『お金の悩みは4マスで考える』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

知識と理性だけでお金の問題は改善しない非合理的な行動を解消するために「正しい知識」を持ち、「理性的行動」をとることが大事だと思われています。たしかに知識と理性があれば合理的な人間になれそうな気がします。

しかし、それがわかっていてもできる人ばかりではありません。ほとんどの人は「わかっていてもできない」ものです。

むしろココロの弱さがある人のほうがほとんどではないでしょうか。誘惑にかられてつい夜にチョコを食べてしまうような弱さもまた人間の一面です。

4マス図をうまい方向に自分を動かすきっかけにしてみようそれでも皆さんにはアドバンテージがあります。みなさんは本書のような実用書を手にとり、学ぼうとしている理性のある人たちだからです。みなさんはただの非合理的な人間のままではいたくない、と思うからこそ読書したり情報収集したりしているはずです。

本章で紹介するココロとお金のテーマも、「今はまだ非合理的なポジションにいる」と知ることができれば、改善のきっかけがつかめます。あるいは、自分の意志の弱さを責めるくらいなら、「やり方を変える」ことのほうが効果的だというヒントが見つかるかもしれません。

例えば、「貯金しなきゃとわかっているけど貯められない」人がいます。そういう人にメンタル改善をすすめるよりも「やり方」の変更をおすすめします。

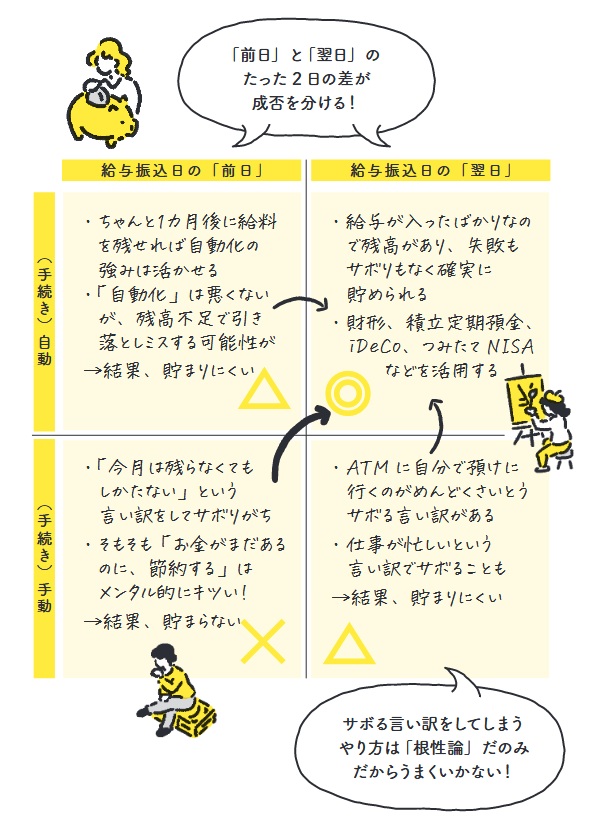

同じ1万円の貯金をする方法でも「給料振込日前日に手動でATMに入金」より「給料振込日翌日に自動引き落としで入金」するほうがサボりもなく苦痛もなく確実にお金が貯まります。お金と人間の心理を考えれば、苦しいことは先送りしないで自動化させるほうがいいからです。

ココロの揺らぎを無理に押さえつけるくらいなら、仕組みを上手に活用するほうが楽にお金の問題を解決できます。そんなヒントを探してみましょう。

給料日の「翌日」に「自動」で貯金してしまう「お金とココロの問題」でよくあるのが、「なかなか貯められない」という悩みです。

この問題で「絶対にやってはいけないパターン」があります。1ヵ月節約して「給料日前日に残ったお金を貯金用の口座に入金して貯める」というものです。

1ヵ月節約を意識して暮らすのはなかなか大変です。お金がまだ残っているのに、そのお金を自分の手で貯金用の銀行口座に振り込む際には、「このお金、使っちゃおうか……」という誘惑と闘うことになります。最初の何カ月かはちゃんと振り込んで貯金したとしても、こんなストレスの貯まるやり方は長続きしません。

この問題、前日と翌日、たった2日の違いが大きな意味をもつのです。4マス図で見ていきましょう。軸は「前日か翌日か」「手動か自動か」の二つです。

1ヵ月なんとかがんばってやりくりをし、「前日」の24日(給料日を25日と仮定)に1万円を残すことに成功したとします。しかしそれを、「手動でATMで出勤」「別の貯金用の銀行口座に手動で入金」するのは、これもひと仕事であり、面倒と感じてしまいます。

図で見たとおり貯金の正解は「26日」のように「翌日」にはすぐお金を貯めてしまうことです。そして、作業を「自動化」してしまうことが理想的です。

同じ金額を貯める場合に「先に」は重要です。「先に貯金に回しておいて、残りで1ヵ月やりくりする」のと「貯める金額が残るように、1ヵ月をやりくりする」のとではストレスが全然違います。

心理的に「あきらめがつく」というと悪い意味にとらえがちですが、「先に貯金に回しちゃったので、残りで1ヵ月をやりくりするか!」と腹をくくってしまったほうが、お金はうまく貯まるのです。

さらに、手続きを「自動」にすれば銀行に行く作業がなくなり、サボる言い訳すらできなくなります。

ちなみに、「自動」にする手段は、複数あります。「財形貯蓄」「従業員持株会」「積立定期預金」「積立投資信託」「iDeCo(個人型確定拠出年金)」「つみたてNISA(少額投資非課税制度)」などが自動引き落としに対応している仕組みです。

ココロの問題にせず、仕組みで解決するこの4マスで整理してわかるのは、「早いタイミング」で「自動化」させることは貯蓄に効果的ということです。

誰だって自由に使えるお金が多いほうがいいに決まっています。しかし、将来のことを見越して少しでも貯金をしておきたいと考えるのなら、先取りをしておくことです。

私自身、FPの仕事をしている身ですが「余裕のあるときに貯める」という美しいルールは守れません。ぶっちゃけた話、いつだってやりくりは大変だからです。一年たって振り返ってみたとき、お金が貯まっているのは「自動的に引き落とす」とルールを決めた口座です。

このルールの唯一の弱みは「最初に手続きをする」必要があることです。銀行や証券会社で手続きをする面倒さえ乗り越えればお金は勝手に移動し貯まり始めます。

「貯めなきゃ」とわかっているのに「貯められない」人は、心理的な問題にせず、仕組みをつくってしまうことが重要です。

削れと言われても、何を削ればいいかわからない節約の話をすると、人は2タイプに分かれます。最初のタイプは自然と無理なく節約できるタイプです。給料の80〜90%で自然とやりくりしてしまえる人で、放っておいても貯金ができます。

もう一つのタイプは、あればあっただけ使ってしまうか、ちょっと赤字になってしまうタイプです。このタイプは「このお金で1カ月過ごせ」と言われると暮らせてしまうこともできますが、先取り貯蓄をしないと全額を使ってしまったりします。

そういう人にとっては、ムダづかいを削れ、と言われても簡単ではありません。むしろ悩んでしまったりします。どうしたらいいのでしょうか。

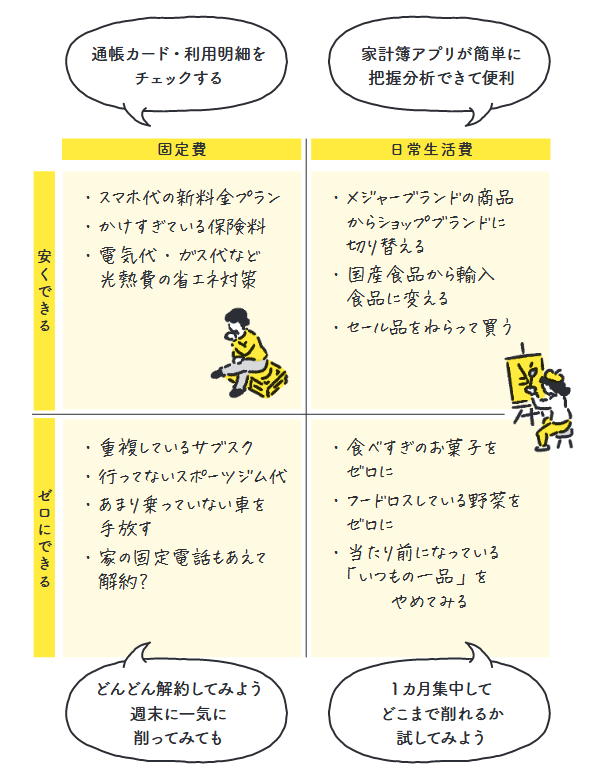

今回の軸は「固定費か日常生活費か」と「ゼロにできるか、安くできるか」です。この4マスをイメージできると節約をより具体化しやすくなります。

まずは「固定費」です。スマホ代、サブスクの料金プランなど、毎月自動的に引き落とされているものをチェックします。節約というと毎日の買い物を1円でも安く、など考えがちですが、実は固定費のほうが削りがいがあります。携帯代が2000円下がれば、そのあとずっと毎月2000円が節約できるからです。

固定費は、「利用実態がないもの、止めても困らないものを徹底的に削って」みます。ほとんど行っていないスポーツジムをやめたり、NetflixとAmazonプライムビデオを重複して契約しているなら、どちらか一本にしぼります。

次に「割安プランへの乗り換え」を検討します。スマホなら月3000円を切る格安プランがあります。ギガの利用が少ない人はMVNOに切り替えるともっと下げられます。

次に変動費である「日常生活費」に手をつけていきましょう。日常生活でより安い買い物にこだわります。ネットで買い物するとき最安値をこだわるのと同様、リアル店舗での買い物も安値を気にしてください。コンビニが割高であることも、もっと意識しましょう。数分歩いたスーパーに行けば、数十%の値下げになります。

1ヵ月徹底的に「買わない生活」「安いものを買う」チャレンジ削り方がわからない人は、一度徹底的に節約をしてみることをおすすめします。「実は買わなくても困らないもの」も意識して止めてみましょう。1ヵ月ほどの間、とにかく「買わない選択」「安いものを買う選択」を続けてみます。

「買わなくたって困らない」「この安い商品、案外おいしい」というような気づきを手に入れることは、節約術の大事な一歩です。

私も20代後半に、節約できない自分を変えてみようと、徹底的に「買わない生活」もなるべくをしたことがあります。新作ゲームは初日に買わず、アニメも雑誌も買わず、マンガもなるべく買わず……といった感じで暮らしてみました。

一度自分のやり方を変えてみると「買わなくちゃいけないと思っていたのは、何かの強迫観念だった」というようなことに気づかされました。数カ月して、「これはやっぱり欲しいものだから予算を割き続ける」「これはもう無理して買わなくてもいい」というような線引きができ、自分なりの節約スタイルが構築できたと思っています。

あなたもぜひ、1カ月の徹底「買わない生活」や節約期間を設けてみてください。

●第3回(「投資は値下がりが怖い」は正しい? 日常の様々な“損”と比較しながら検証)では、4マス図を用いた投資関連の「お金とココロの問題」との向き合い方を解説します。

『お金の悩みは4マスで考える』

山崎俊輔 著

発行所 ディスカヴァー・トゥエンティワン

定価 1650円(税込み)

山崎 俊輔/ファイナンシャルプランナー

1972年生まれ。フィナンシャル・ウィズダム代表。1995年中央大学法学部法律学科卒業後、企業年金研究所、FP総研を経て独立。確定拠出年金を中心とした企業年金制度と投資教育が専門。著書『普通の会社員でもできる 日本版FIRE超入門』(ディスカヴァー・トゥエンティワン)、『共働き夫婦 お金の教科書』(プレジデント社)、『お金の悩みは4マスで考える』(ディスカヴァー・トゥエンティワン)など多数。

外部リンク

この記事に関連するニュース

-

あなたの貯金が増えないのはなぜ?3つの原因

オールアバウト / 2024年7月18日 11時30分

-

「生活費が足りないから」と老後資金に手を出す妻…このままだと老後貧乏に!? 確実に貯金する効果的な方法とは

ファイナンシャルフィールド / 2024年7月14日 3時40分

-

元銀行員が教える!確実にお金を貯める3つのコツ

オールアバウト / 2024年7月13日 19時30分

-

モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]

トウシル / 2024年6月30日 11時0分

-

「銀行の言いなりで運用成績振るわず」生涯独身覚悟の45歳女性 月収4割"天引き"する節約の鬼のつましい食卓

プレジデントオンライン / 2024年6月30日 10時15分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4AI利用で6割が「脅威感じる」 規則・体制整備に遅れも

共同通信 / 2024年7月20日 16時50分

-

5セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください