年金「年収130万円以下ならずっと扶養」は誤解…見落としがちな「重要な条件」

Finasee / 2023年3月17日 17時0分

Finasee(フィナシー)

「130万円の壁」という言葉は多くの方が耳にしたことがあると思います。健康保険や年金といった“社保(社会保険)”で扶養に入れる条件と認識している方が多いでしょう。

年金の世界で“扶養”といえば、国民年金第3号被保険者制度※1のことを指しますが、130万円という収入要件さえ満たせば扶養に入り続けられるのでしょうか? また、“社保”として、よく一緒にくくられがちな健康保険と年金の扶養の条件には差異はないのでしょうか?

※1 第3号被保険者制度については当連載の第8回(“不公平”と非難される年金「第3号被保険者制度」―その裏で起きている“ある大変化”)でも取り上げました。そちらも合わせてご参照ください。

健康保険、年金…2大社会保険の“扶養”の定義健康保険の扶養

会社員等は健康保険制度に被保険者として加入します。健康保険の被扶養者はその被保険者によって主として生計を維持されている日本国内に住む人(原則)とされています。

そして、そこには収入要件もあり、被扶養者の年収が被保険者の年収の半額未満※2で、かつ、被扶養者自身の年収が原則130万円未満とされています。

※2 同居の場合。別居の場合は被扶養者の収入が被保険者の仕送り額未満。

年金の扶養

一方、国民年金の第3号被保険者は「国民年金の第2号被保険者の被扶養配偶者」を指します。

そして、収入については健康保険の扶養の要件をもとに判定がされます。つまり、先述の健康保険の扶養と同じ基準で、第3号被保険者としての認定がされることになります※3。

※3 なお、年収130万円未満でも、社会保険の適用拡大により、賃金月額8万8000円以上で週20時間勤務等により健康保険・厚生年金の被保険者となる場合は、いずれも扶養に入れません。

健康保険の被扶養者になると自ら健康保険料を納付することなく、被扶養者としての保険給付を受けることができ、第3号被保険者も自ら年金保険料を納付することなく、納付したものと扱われて老齢基礎年金の受給資格や年金額が計算されます。

ここまでお読みになった方は「なんだ、やっぱり健康保険も年金も扶養の条件は同じじゃないか」と感じたかもしれません。

しかし、年収要件だけでは両者の違いを捉えられないという、大きな落とし穴があります。

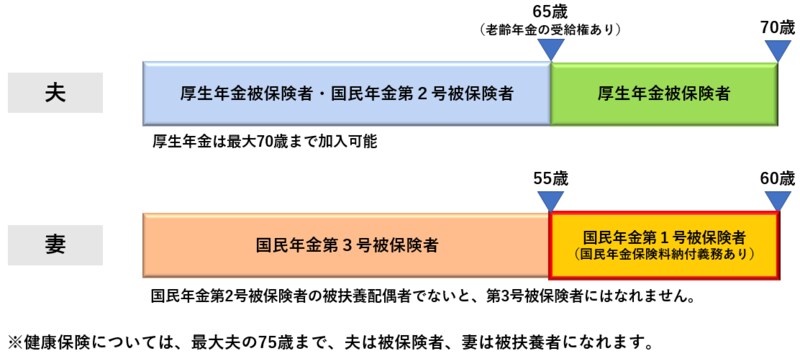

第3号被保険者は20歳以上60歳未満が対象健康保険と年金――両者には決定的な差があります。それは加入の対象となる年齢です。

第8回でも取り上げましたが、年金の第3号被保険者は20歳以上60歳未満の人が対象となっています。一方、健康保険の被扶養者は20歳未満や60歳以上でも対象になります※4。

※4 60歳以上の被扶養者の年収要件は130万円未満ではなく180万円未満となります。

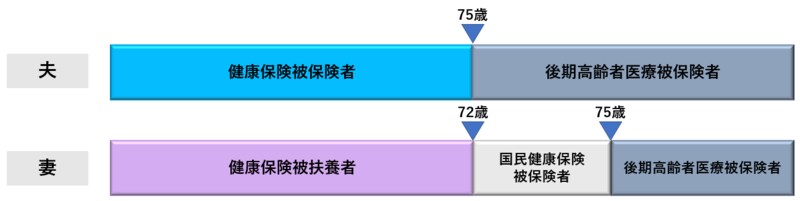

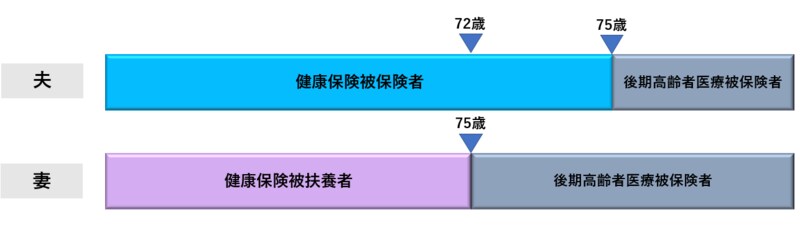

ただし、健康保険制度についても対象は最大でも75歳までとなっていますので、たとえ会社に勤めていても75歳からは健康保険には加入できず、その被扶養者についても75歳以降はなれません。75歳からは健康保険だけでなく、国民健康保険(主に退職者や自営業者、その配偶者を対象)の対象にもなれず、後期高齢者医療制度の被保険者となります。言い換えれば、会社に勤めても、自営業をしていても、そして年金生活で“無職”となっていても、75歳になれば誰しもが後期高齢者医療制度に入るというわけです。

●健康保険は最大75歳まで

例:夫が3歳年上で会社員、妻が専業主婦の場合

例:夫が3歳年下で会社員、妻が専業主婦の場合

年齢の条件が異なることは想像以上に大きな影響を及ぼします。

例えば、夫が60歳のサラリーマンとして在職中とします。その夫本人は国民年金第2号被保険者となって健康保険にも加入できますが、妻は60歳以上だとすると(女性のほうの年齢が上のご夫婦ということです)、健康保険の被扶養者になれても、国民年金第3号被保険者にはなれない……となります。

つまり“社保”とくくられがちな2つの制度において、一方(健康保険)の扶養には入っていても、もう一方(年金)では外れている、という事態が起きるわけです。

60歳未満でも第3号被保険者になれないことがあるさらに、扶養に入る人が60歳未満であったとしても、夫婦に年齢差がある場合は要注意です。

65歳になって老齢年金を受給できる夫が65歳以降も引き続き勤務していて厚生年金被保険者・健康保険被保険者となっている場合、その60歳未満の妻は、健康保険は被扶養者になれるのに対して、年金は第3号被保険者にはなれません。

この場合の夫は、65歳前と異なり、65歳以降は厚生年金被保険者になれても国民年金第2号被保険者にはならないためです。そのため、夫の65歳時点からその60歳未満の妻も「第2号被保険者の被扶養配偶者」である第3号被保険者にはなれず、第1号被保険者に切り替わることになります。

そして、60歳になるまで国民年金に加入義務があるため、第1号被保険者へ切替をしてからは、60歳の前月分まで国民年金保険料の納付の必要があります。

現行制度上は、60歳以上は国民年金に加入義務がないので、60歳で老齢基礎年金が満額に達していない場合、老齢基礎年金を増やすために自ら任意加入できますが、言い換えると国民年金保険料(2022年度:1万6590円)を納付しないと年金が増やせないことになります。つまり、端的にいってしまえば、60歳以降も国民年金に加入したいのならば、“(保険料納付の)支出が必須”というわけです。

●夫65歳以降在職・60歳未満の専業主婦の年金

例:10歳年上の夫の場合

3号から1号への切替手続きは忘れずに

この3号から1号への切替の手続きは忘れずに行っておきたいところです。そして、各月の国民年金保険料の納付期限は各月の翌月末、最大でも納付の時効は2年ですので、2年を過ぎると納付できません※5。

※5 免除を受けた場合は10年以内(ただし、65歳前まで)に追納が可能。

切替の手続きをせず、放置してしまうと、払わなければならない保険料を後から払うことができなくなります。また、65歳になると、国民年金への任意加入ももはやできなくなり、その未納分の年金額が少なくなってしまうことに繋がります。

第3号被保険者だった人が第1号被保険者や任意加入被保険者となって、せっかく国民年金保険料を納付するのであれば、プラス400円(月額)で付加保険料の納付も検討してはいかがでしょうか。老齢基礎年金に上乗せして付加年金を受給することもでき、付加保険料の納付1月につき、年額200円の付加年金が受給できることになります。

あるいは、いっそのこと扶養の範囲を超えて働いて自ら健康保険・厚生年金の被保険者となる方法もあるでしょう。昨今、ニュースで「130万円の壁」が見直される可能性があると耳にした方も多いでしょう。将来のために健康保険と年金のことを合わせて考えておきたいですね。

五十嵐 義典/ファイナンシャルプランナー

よこはまライフプランニング代表取締役、1級ファイナンシャル・プランニング技能士、CFP®認定者、特定社会保険労務士、日本年金学会会員、服部年金企画講師。専門分野は公的年金で、これまで5500件を超える年金相談業務を経験。また、年金事務担当者・社労士・FP向けの教育研修や、ウェブメディア・専門誌での記事執筆を行い、新聞、雑誌への取材協力も多数ある。横浜市を中心に首都圏で活動中。※2024年7月までは井内義典(いのうち よしのり)名義で活動。

外部リンク

この記事に関連するニュース

-

年金とパート収入を合わせると180万円を超えてしまいます。年金の受給を繰り下げすると健康保険の扶養のままでいられますか?

オールアバウト / 2024年11月21日 8時10分

-

パート先で「賃上げ」が実施される予定であり、「仕事の負担が増えてもよいので、扶養を外れて働こうか」と考えています。扶養から外れて働くことによって、将来の年金額はどのくらい増えるのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 4時20分

-

63歳になる夫は、60歳前と何も変わらず働いています。妻の私は第3号被保険者からはずされている状態なのでしょうか?

オールアバウト / 2024年11月10日 8時10分

-

60歳リタイア後の健康保険料が負担…パート妻の扶養に入る選択肢も

MONEYPLUS / 2024年11月1日 7時30分

-

俺たち関係ないだろ?…年金月33万円・72歳おしどり夫婦を戦慄させた一通の督促状。元凶は、36歳“出戻り息子”宛てに年金機構から届いた「赤い封筒」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月25日 16時0分

ランキング

-

1スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

2【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

3物価高に対応、能登復興支援=39兆円規模、「103万円」見直しも―石破首相「高付加価値を創出」・経済対策決定

時事通信 / 2024年11月22日 19時47分

-

4ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

-

5「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください