「東証一部上場」はもう使えない? 改革断行で姿を消し…何が起きた

Finasee / 2023年4月4日 7時0分

Finasee(フィナシー)

・半導体生産で世界トップへ!「ものづくり大国」日本が再び覇権を握る

2022年4月4日、企業のステータスとして語られることも多かった「東証一部上場」という肩書きが使えなくなりました。東京証券取引所の市場区分が再編され、「市場第一部」そのものがなくなったためです。

取引所に何が起こったのでしょうか。経緯を振り返りましょう。

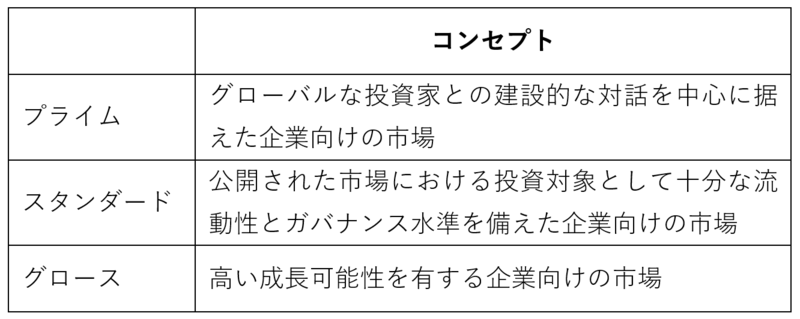

「プライム」「スタンダード」「グロース」の3区分に国内の上場企業は、従来は大まかに4つの市場区分に分かれていました。「市場第一部」と「市場第二部」、そして「マザーズ」と「ジャスダック」です。これらは東京証券取引所と大阪証券取引所、そしてジャスダック証券取引所がそれぞれ運営していた取引所を維持した結果として残った市場で、明確なコンセプトで区分されていたわけではありませんでした。

そこで東京証券取引所は、市場のコンセプトを明確化し、「プライム」と「スタンダード」、そして「グロース」の3つに整理しました。上場基準などから、プライムは大企業向けの、グロースは新興企業向けの、スタンダードはその他の上場企業向けの市場と位置付けられています。なお、再編後の新しい区分はそれぞれ異なるコンセプトを持つ並列な関係にあり、市場間の優劣を表すわけではありません。

【東京証券取引所の新区分】

既存の上場企業は、2021年中にどの市場へ移行するか選択しました。その結果、従来の市場第一部上場企業の80%以上がプライムへ、残りはスタンダードへ移行します。また市場第二部とジャスダックのスタンダード市場に上場していた企業は全てスタンダードへ、マザーズとジャスダックのグロース市場に上場していた企業は1社を除き全てグロースへ移行しました(いずれも2022年4月3日時点)。

東証がPBR1倍割れ企業をてこ入れ東京証券取引所における市場の再編は、市場のコンセプトを明確化することだけが理由ではありません。上場企業自身に企業価値の向上を促すことも理由の1つです。

従来は、上場を維持するための基準が新しく上場するための基準より緩和されていたことなどから、上場後の企業に株価を維持する動機が芽生えにくい構造となっていました。今後は原則として新規上場基準と上場維持基準を共通化し、企業に株価をキープするよう促します。経過措置として新しい上場維持基準は猶予されていますが、2025年3月から適用される予定です。

さらに東京証券取引所は、株価の上昇を促す別の仕組みも設けると見られています。2023年2月に公表された「市場区分の見直しに関するフォロー会議」の資料では、「PBR」が1倍を下回るなど市場の評価を十分に得られていない上場企業に改善を促すよう要請する方針が示されました。

PBRとは「株価純資産倍率」のことで、純資産とは総資産から負債を除いた額のことです。PBRは、株価を1株あたり純資産で割って算出されます。例えば1株あたり純資産が100円で株価が50円なら、PBRは0.5倍です。100円を50円で買えるわけですから、一見すれば割安でお得な投資先に見えるかもしれません。

しかし、PBRが低い企業を割安と評価することもできますが、裏を返せば投資家に買われていない企業と見ることもできます。東京証券取引所が公表した仕組みは、そのような上場企業になぜ自社株が評価されないのか分析させ、その改善策の実施を呼びかけるものです。

要請に従って各社が取り組みを実施し、それを市場が評価すれば、株価が上昇するかもしれません。対象はプライムとスタンダードに上場する全企業で、2023年春に通知する予定です。

インデックスなのに銘柄を選別?「京大川北/JPX日本株指数」とは東京証券取引所の再編に伴って既存の市場はなくなりましたが、「東証マザーズ指数」や「旧東証市場第一部指数」のように、従来の市場区分を前提として算出する株価指数の一部はまだ残っています。

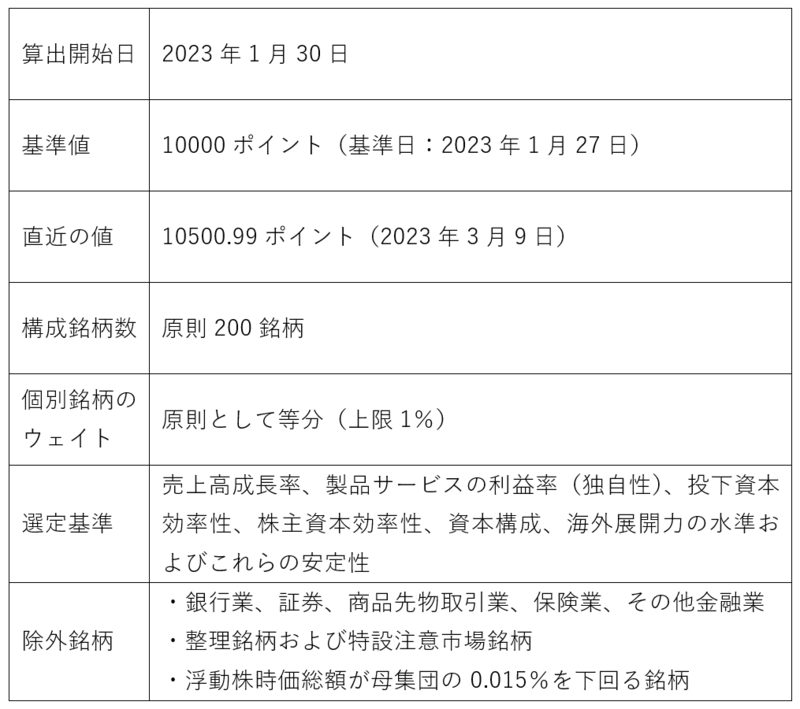

株価指数は対象とする母集団を機械的に組み入れて算出されることが一般的です。しかし2023年1月、銘柄を選別して構成する面白い株価指数が誕生しました。京都大学が算出する「京大川北/JPX日本株指数」です。日本株の長期投資に資するよう、市場平均以上のパフォーマンス獲得を目標に開発されました。

【京大川北/JPX日本株指数の概要】

出所:京都大学 指数算出要領(京大川北/JPX 日本株指数編)

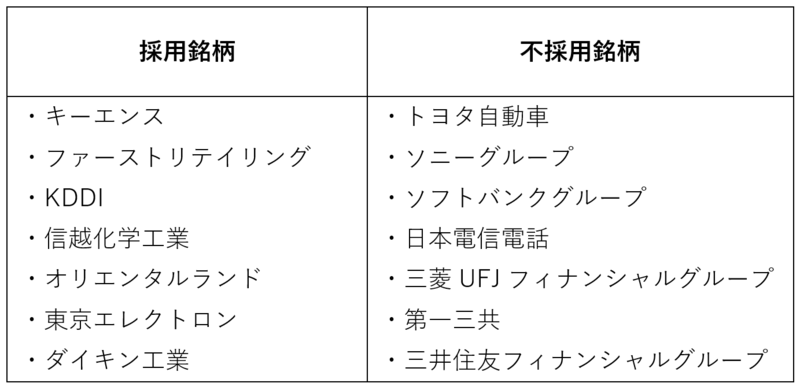

ポイントは選定基準です。既存の株価指数は、時価総額や株価などが大きい順に採用することが主流でした。しかし京大川北/JPX日本株指数は、アクティブファンドのように売上高成長率や利益率といった財務指標などで銘柄を厳選します。例えば算出開始時点で、株価指数で採用されることが多い「トヨタ自動車」や「ソフトバンク」、「ソニーグループ」といった銘柄は含まれていません。

【京大川北/JPX日本株指数における主な大型株の採否(2023年1月30日時点)】

出所:京都大学 京大川北/JPX日本株指数リスト(2023年1月30日現在、199社)

指数の算出時点で銘柄を厳選する試みは画期的といえるでしょう。京大川北/JPX日本株指数のパフォーマンスが従来の株価指数を上回るようなら、同じようにアクティブ運用の仕組みを持つ株価指数の開発が進むかもしれません。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

シンプレクス、京都大学 成長戦略本部 証券投資研究教育部門の研究教育活動に対し支援を開始

Digital PR Platform / 2024年11月6日 15時0分

-

新NISAで中小型株 下げトレンドに逆行し年初来高値圏を維持する希少15銘柄

トウシル / 2024年11月6日 8時12分

-

日経平均は反発、自律反発期待の買い 米大統領選前の備えも

ロイター / 2024年11月5日 15時57分

-

今年の4月から新NISAを始めました。もし、NISAで株を購入している会社が上場廃止となったらどうなるのでしょうか?

ファイナンシャルフィールド / 2024年11月2日 23時20分

-

日経平均は3日続伸、米株高や好決算受け 選挙前の反動も

ロイター / 2024年10月30日 15時50分

ランキング

-

1農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

2スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

3「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

4【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください