年金は実質的に“目減り”している?「増額」の裏にある不都合な仕組み

Finasee / 2023年4月9日 11時0分

Finasee(フィナシー)

・取引金額「1京円」の巨大市場で詐欺被害 破産に逮捕…約8千人が涙

1959年4月9日、「国民年金法」が成立しました。それまで公的年金は労働者向けのものしかありませんでしたが、自営業者や農業従事者を対象とする「国民年金」がスタートしたことで国民皆保険が実現します。現在では原則として20歳以上の全ての人が国民年金に加入しており、会社員や公務員はさらに「厚生年金」に加入する2階建ての仕組みへと変わりました。

国民の大部分が加入している国民年金ですが、仕組みがやや複雑で、どれくらいお金を受け取れるのか把握している人は少ないかもしれません。今回は国民年金に焦点を当て、受け取れる年金の種類や給付額について押さえましょう。

国民年金でいくらもらえる?国民年金は、年金を受け取るときには「基礎年金」という名前に変わり、要件ごとに「老齢基礎年金」「障害基礎年金」「遺族基礎年金」と呼ばれます。

老齢基礎年金は原則65歳以上になってから受け取るもので、いわゆる老後の年金です。2022年度の年金額は満額で77万7800円(月額6万4816円)でした。ただし、これは保険料を20歳から60歳までの40年間(480カ月)欠かさず納めた場合の金額で、実際の受取額は納付した月に応じて按分されます。

【老齢基礎年金の年金額(2022年度)】

77万7800円×保険料納付済月数÷480カ月

※保険料の免除等がない場合

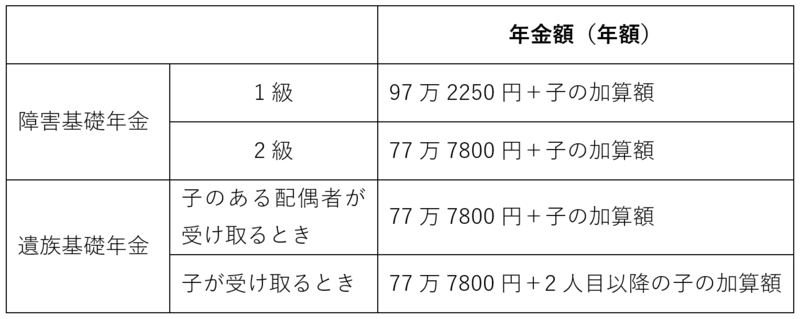

対して障害基礎年金と遺族基礎年金は、主に現役世代に対して支給されるものです。前者は原則として加入者が2級以上の障害を負ったとき、後者は原則として亡くなった加入者に子がある場合に支給されます。受給には条件がありますが、老齢基礎年金のように保険料の納付月数で金額が変動するわけではありません。子の数で調整されるものの、基本的に一定額が支給されます。

【障害基礎年金と遺族基礎年金の年金額(2022年度)】

※子の加算額:2人目までは各22万3800円、3人目以降は各7万4600円増額でも実質目減り?「マクロ経済スライド」の仕組み

※子の加算額:2人目までは各22万3800円、3人目以降は各7万4600円増額でも実質目減り?「マクロ経済スライド」の仕組み

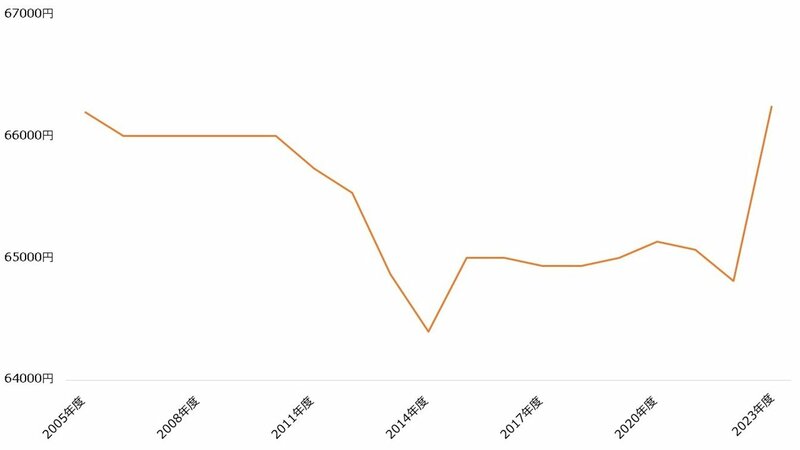

厚生労働省は2023年1月、2023年度の老齢基礎年金が引き上げられ、前年度比で67歳以下の人は+2.2%、68歳以上の人は+1.9%の上昇となったと発表しました。年金額の引き上げは3年ぶりで、月額は13年ぶりに6万6000円台を回復しています(満額の場合)。

【老齢基礎年金の月額(満額支給の場合)】

厚生労働省「令和4年版厚生労働白書」および「報道発表資料」より著者作成

厚生労働省「令和4年版厚生労働白書」および「報道発表資料」より著者作成

拡大画像表示

一見すると年金額は大きく引き上げられていますが、実は改定率は賃金や物価の上昇率を下回っており、実質的に目減りすることになりました。これは「マクロ経済スライド」が発動されたためです。

マクロ経済スライドとは、年金額を抑制する仕組みのことです。現役世代の負担が過度に重くならないよう、2004年の改正で導入されました。年金額は物価や賃金の水準に応じて改定される仕組みとなっていますが、その改定率が一定以上となる場合、現役世代の公的年金加入者数の減少率と平均余命の伸び率で算出される「スライド調整率」を当該改定率から差し引く仕組みです。

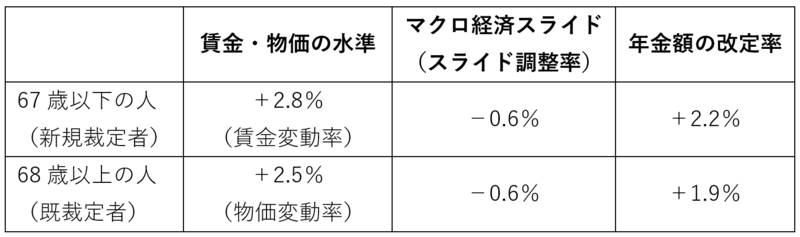

2023年度の例で具体的に確認してみましょう。2023年度の年金額の改定に用いられる賃金変動率と物価変動率は、それぞれ+2.8%と+2.5%と大幅なプラスとなりました。そして賃金変動率が物価変動率を上回る場合は、67歳以下の人(=新規裁定者)は前者が、68歳以上の人(=既裁定者)は後者が用いられ年金額が決まります。

しかし賃金と物価の変動率がマクロ経済スライドの発動条件に抵触したため、それぞれスライド調整率が差し引かれることとなりました。2023年度は当年分で0.3%ですが、前年度までに調整できなかった繰り越し分が0.3%あり、合わせて0.6%分の調整が行われています。結果として、年金額の引き上げ率は賃金や物価の上昇率を下回ることとなりました。

【2023年度の年金額改定の概要】

賃上げで注意したい「130万円の壁」とは

賃上げで注意したい「130万円の壁」とは

マクロ経済スライドは毎年行われるわけではありませんが、近年はインフレや賃上げが相次いでいるため、今後は頻発するかもしれません。

また給与が引き上げられる場合、「130万円の壁」への注意も必要です。年収が130万円を超えると、社会保険料の負担が増える可能性があります。なぜそのようなことになるのか、130万円の壁について押さえましょう。

まず、国民年金の加入者には3種類あります。自営業者などの「第1号被保険者」と会社員などが該当する「第2号被保険者」、そして第2号被保険者に扶養される「第3号被保険者」です。

このうち、第3号被保険者は保険料の負担がありません。第2号被保険者が加入する厚生年金が負担するためです。ただし第3号被保険者となるためには、第2号被保険者に扶養されるだけでなく、基本的に当人の年収が130万円未満でなければいけません。もし年収が130万円を超える場合、原則として厚生年金の加入義務が生じ、第3号被保険者から第2号被保険者に移行してしまいます。

このルールを130万円の壁と呼ぶことが多く、扶養されている人は年収が130万円以上とならないよう働くケースが少なくありません。また従業員が100人(2024年10月からは50人)を超える一定の事業所では、月収8.8万円以上などの条件を満たすと厚生年金への加入義務が生じる「106万円の壁」もあります。

賃上げが行われると、同じように働いても上記のような年収の壁に抵触しやすくなります。扶養内で働いている人は注意してください。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

基礎年金の給付水準底上げへ 厚生年金保険料の一部充て 政府調整

毎日新聞 / 2024年11月19日 17時17分

-

【130万円の壁】パート先の時給が50円上がるので今までどおり働いていたら「扶養のライン」を超えそうです。超えた場合、どのくらい負担が増えるのでしょうか?

ファイナンシャルフィールド / 2024年11月19日 2時10分

-

パート先で「賃上げ」が実施される予定であり、「仕事の負担が増えてもよいので、扶養を外れて働こうか」と考えています。扶養から外れて働くことによって、将来の年金額はどのくらい増えるのでしょうか?

ファイナンシャルフィールド / 2024年11月14日 4時20分

-

あれ、年金がいつもより少ない…「年金月約7万円」の70代母、郵便局の通帳記帳で見つけた「年金減額の事実」。年金事務所へ駆け込むと【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月1日 10時45分

-

気になる「年金受給額」!厚生年金と国民年金は月々いくらもらえる?

オールアバウト / 2024年10月30日 21時20分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください