年収2200万円で「貯金はこれだけ?」 あるパワーカップルの“支出っぷり”全容

Finasee / 2023年4月3日 11時0分

Finasee(フィナシー)

「収入が多い人は貯蓄も多いですよね?」

FPとして日々お金の相談を受けている筆者はこのような質問をよく受けます。しかし、その答えはノーです。「収入が多い=貯蓄が多い」という式は、必ずしも成り立ちません。

そこで、今回は高収入家庭と一般収入家庭、2つの家庭の実例を見ながら、なぜ上記の式が成り立たないのか理由を解明するとともに、貯蓄を増やす上で大切なポイントをお伝えします。

「収入が多い=貯蓄が多い」が成り立たない理由筆者は主に子育て世帯の家計相談を行っていますが、皆様の家計を見ていると、貯蓄の多寡と年収は関係ない、と思うことが多々あります。

なぜなら、これだけ高収入なのに貯蓄はたったのこれだけ? と驚かされたり、逆に一般的な収入額なのにこんなにも貯蓄があるの?と感心させられたりすることは少なくないからです。

収入が多い家庭は支出も圧倒的に多いです。皆さんもボーナスが入ると、自分のご褒美を買ったり、臨時収入が入るとちょっと贅沢をしたりした経験はありませんか? 「どれだけ収入が増えようと現状の支出にとどめる」ことができれば理論上は貯蓄額が増えていくわけですが、現実は収入が増えると支出も必ず増える……という人が大半です。

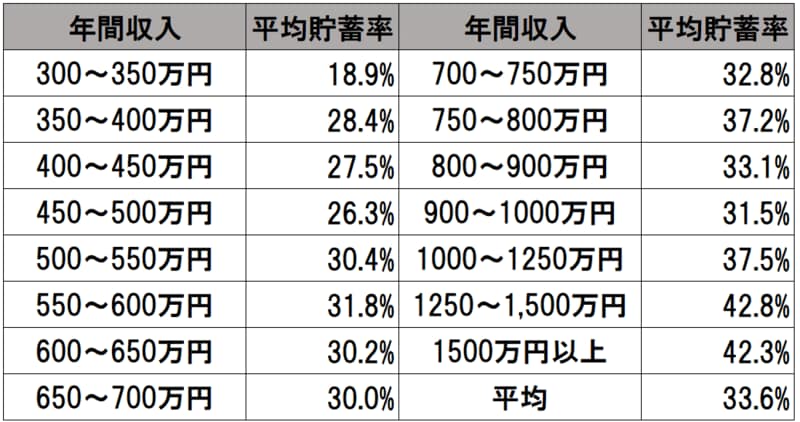

ここに、それを裏付けるようなデータがあります。これは、総務省の「2022年家計調査 年間収入階級別 二人以上の世帯・勤労者世帯」から抜粋した世帯収入と貯蓄の関係についてのデータです。

「平均貯蓄率」とは、可処分所得(収入から税金と社会保険料などを除いた金額)に対する貯蓄純増の割合のため、貯蓄金額を表しているわけではありません。しかし、このデータを見ると大きな流れとしては、収入が増えるに従って貯蓄率も増えていますが、ところどころ増えたり減ったり、一定の収入になると収入の増加と貯蓄率の増加はきれいに比例していないことが分かります。

もちろん収入が低い家庭と収入が高い家庭を比べると、収入が高い家庭の方が貯蓄率は大きいです。収入が低い家庭の場合は“生活するのがやっと”という家庭も多いでしょうから、貯蓄率は下がります。しかし、収入600万円を超えるあたりから、貯蓄率が収入に比例して必ずしも上昇していないことが分かります。

世帯年収2200万円のパワーカップルの貯蓄額は…では、高年収家庭と一般年収家庭の実際の貯蓄額を見てみましょう。まず先にご紹介するのは高収入家庭から――。

下山さんご夫婦(仮名)は夫婦とも年収1100万円、世帯年収は2200万円の40代パワーカップルです。お子さんは男の子(5歳)と女の子(3歳)の2人です。

このご家庭の貯蓄はいくらだと思いますか?

答えは480万円です。

世帯年収のわりに貯蓄が少ないと思った方も多いことでしょう。2人目不妊治療費が400万円ほどかかり、その後、夫婦とも育休を取得したという事情はあるものの、年収の割に貯蓄が少ないのは、月間家計が以下の状況だからです。

<収入>

手取り 130万円(夫婦合計)

<支出>

家賃 27万円

教育費 32万円

生活費 52万円

保険料 8万円

住まいは、賃貸マンションで家賃は27万円です。お子様2人はインターナショナルスクールに通っているため、上のお子さんは月15万円、下のお子さんは月13万円かかっています。さらに週末は音楽教室に通っているため、教育費は毎月32万円ほどです。

また、夫婦2人ともハードワークのため、ベビーシッターと家事代行サービスを利用しています。ベビーシッター料金は行政の補助があるものの、ほぼ毎日利用しているため、上限オーバーとなり、自己負担が発生しています。ベビーシッター・家事代行料金は7万円で生活費の中に含まれています。

食費や衣服費等においては節約という概念はなく、欲しいものを、値段を見ずに購入するという、なんともうらやましい支出っぷりです。

下山さんの“貯蓄法”についてうかがえば、「いくら貯蓄しないといけないのか、今まで気にしたことはないです。余ったお金が、口座にそのまま貯まっていくだけでした」との言葉。たしかに、現状月11万円ほど黒字ですから、今後、これ以上生活レベルが上げなければ、貯蓄も順調に増えていくと思われます。

とはいえ、収入が多い分、支出もかなり多いことがお分かりいただけると思います。

●後編(大切なのは「先取り貯蓄」に足す“1つの行動”だった…お金を簡単に増やす“鉄則”)では世帯年収900万円の夫婦の事例を紹介。驚きの貯蓄額とその理由、さらにお金を育て、増やすための王道ワザについて解説します。

前田 菜緒/ファイナンシャルプランナー

FP事務所AndAsset代表。ファイナンシャルプランナー(CFP、1級FP技能士)。大手保険代理店に7年間勤務後、独立。子育て世代向けにライフプラン相談、セミナー、執筆などを行っている。子連れでセミナーに行けなかった自身の経験から、子連れOK、子どもが寝てから開催するなど、未就学児ママに配慮した体制で相談やセミナーを実施。経済的理由で進学をあきらめる子をなくしたいとの想いを持ち、活動中。

外部リンク

この記事に関連するニュース

-

50歳のときに子宝に恵まれました。退職金は100万円しかないけれど、60歳で定年できる?

オールアバウト / 2024年11月13日 22時20分

-

都内で暮らす30代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年11月12日 7時30分

-

都内で暮らす20代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年10月29日 7時30分

-

年金月22万円、貯金3,000万円で穏やかに暮らす60代夫婦が一転、老後破綻に脅える毎日へ。原因は離婚して実家に舞い戻った「35歳の甘ったれ娘」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月27日 7時15分

-

夫年収600万円、妻年収300万円の共働き家庭ですが、家計がカツカツです。子どもを大学まで進学させたい場合、教育資金はいくら貯めておくべきでしょうか?

ファイナンシャルフィールド / 2024年10月25日 3時10分

ランキング

-

1農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

2スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

3「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

4【独自】船井電機前社長『不正を働いたことはない』 “破産の申し立て”は報道で知る「本当に驚いた。なんでこんなことに…」

MBSニュース / 2024年11月22日 18時20分

-

5ファミマ、プラ製スプーン「有料化」の実験結果を発表 大手コンビニで初、どうなった?

ITmedia ビジネスオンライン / 2024年11月21日 12時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください