いま不動産購入には慎重になるべきこれだけの理由…“損する人”が知らないこと

Finasee / 2023年3月31日 11時0分

Finasee(フィナシー)

不動産は、居住用、投資用、相続・節税用とさまざまな目的で取り引きされていますが、多額の借金(ローン)を伴うことがほとんどであること、頻繁に経験するものではないこと、情報の非対称性の問題が大きいことから、「こんなはずではなかった」というケースが後を絶ちません。

この連載では、不動産にまつわる数々の相談に乗ってきた不動産鑑定士の福田伸二さんが、皆さんの「不動産リテラシー向上」に役立つ情報を事例と共にお届けしていきます。

*** 熟考したい不動産売買のタイミング前編【「公務員カップルがタワマン購入で直面する現実…高年収世帯が陥る悲劇」】では、不動産は大きく借り入れをして購入する方が多いこと、不動産の価格にはサイクルがあることをご説明しました。

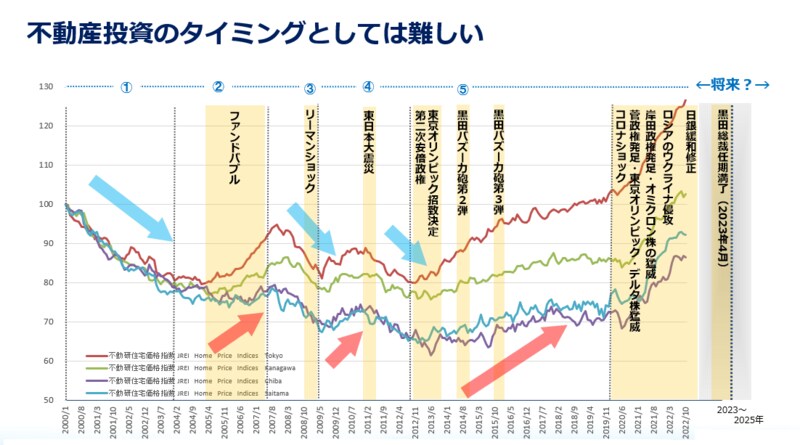

一方で、現状の過熱した不動産マーケットについてお話ししたいと思います。下記のグラフは1都3県の中古マンションの価格の動きをエリアごとに追ったものです。

出所:日本不動産研究所「住宅価格指数(1都3県)」のデータを元にファイナンシャルスタンダード作成

出所:日本不動産研究所「住宅価格指数(1都3県)」のデータを元にファイナンシャルスタンダード作成

折れ線グラフの一番上が東京で、緑が神奈川、青が埼玉、紫が千葉です。2000年の1月1日を価格指数100として、直近は昨年10月までの価格データが入っています。

不動産の価格を決めているのは残念ながら不動産業者ではなく銀行です。なぜかというとお金を貸すのは銀行なので、銀行がどんどんお金を貸してくれる間は不動産価格が上がり、逆に貸し渋るときは下がります。価格に過熱感が出ると過去に起こった不動産バブルを恐れ、日銀や金融庁が利上げなどで引き締めを行います。本来であれば、この上がったり下がったりのサイクルは7~8年程度のスパンです。

ところが、2012年以降は、不動産価格が落ちかけた時に異次元の金融緩和が行われました(上図④以降を参照)。金利を抑え込んで銀行がお金をジャブジャブ貸した結果、資産バブルが起きて、不動産価格は上がり続けているのです。

行き過ぎたマーケットは冷却されますから、4月の日銀総裁交代で金融政策に変化があれば、不動産マーケットも縮小する可能性があります。実際、住宅ローンの固定金利はすでに上がってきていますし、実需に先行する投資用不動産のローン金利も上がっています。これが、私が今、「不動産投資のタイミングとしては難しい」という理由の一つです。

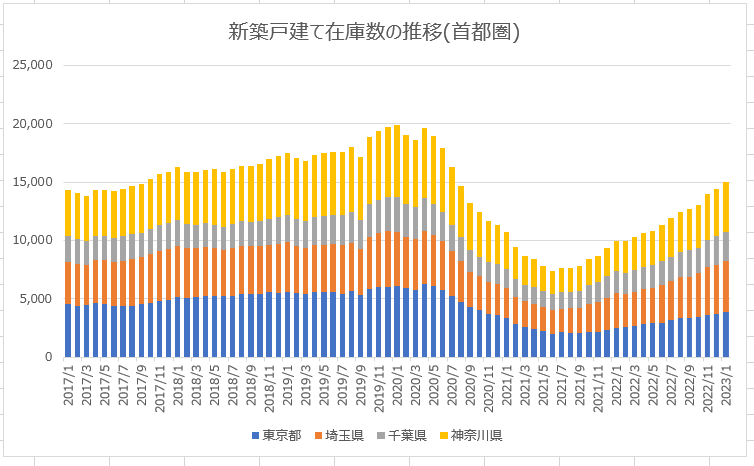

新築戸建ての販売もすでにピークアウト?新築戸建ての在庫数も見てみましょう。こちらも在庫が積み上がっています。新築の建て売りはもうかなり前にピークアウトしています。首都近郊で3000万円台から4000万円台の物件を購入される、いわゆる第一次取得者層にとっては手が届きにくい価格帯になってきており、そのために在庫が増えています。

出所:不動産流通機構

出所:不動産流通機構

これだけ積み上がってきているということは、近いうちに価格調整する可能性が高いと思います。つまり、住宅価格が下がってしまうということです。

逆にチャンスの人は誰?逆に売りたい人は急ぐべきです。もちろん、不動産価格はサイクルを刻むので将来的に下がり続けることはなく、反転して必ずまた上がる時が来ますが、現在ほどの高い価格水準に戻ってくる元気があるかどうか……。日本のポテンシャルを考えると、こんなに高く売れるのは、最後のチャンスかもしれません。

今は、所有する不動産を見つめ直す、とても貴重な時期といえるのではないでしょうか。資産を不動産で持つべきなのか、金融商品で持つべきなのか。ご自身のポートフォリオ全体を見直すチャンスでもあると思います。そこをフラットに見て、考えてみるよい機会だと考えています。

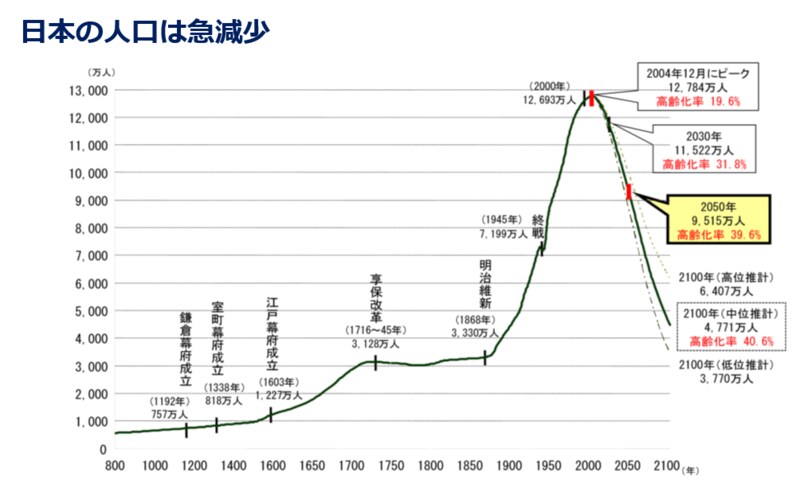

人口減少社会では“相続してうれしい不動産”の厳選が必要最後に、人口の話もしなくてはいけませんね。やはりなぜ不動産に価値が出るかというと、利用する人がいるからです。利用する人=人口の問題は大きいです。日本の人口は今後減っていきますが、どれくらいの勢いで減っていくのかは、皆さん意外に知らないと思います。下記は日本の人口推移のグラフです。

出所:国土審議会政策部会長期展望委員会「国土の長期展望」中間とりまとめ

出所:国土審議会政策部会長期展望委員会「国土の長期展望」中間とりまとめ

驚くのは、終戦から高度経済成長期の日本の人口の増え方が急激だったということです。ですから家も足りませんでしたし、どんどん住宅を造れという政策にならざるを得なかった。そういう時代がありました。

2004年をピークに人口は減り始めているのですが、寿命も延びているので2022年、23年はまだ山の頂上の方にいます。ただ、さすがにこの後からは、かなりの勢いで減っていきます。

前編でお話しした相続対策でいうと、自分が持っている不動産を子どもに相続させたいという方が弊社にも数多くご相談に来られます。「これがあれば、子どもが食べていける」「この物件は長男に」「この物件は次男に」などと、おっしゃる方もいます。しかし、我々としては「お客さまの生きてきた30年40年と、お子さまが生きていく30年40年では、日本という国のポテンシャルが全く違うんです」というお話をしなくてはいけません。その不動産が本当に必要な不動産なのかどうか。相続してうれしい不動産なのかは、しっかり判断しなければなりません。

もちろん、今のような時期でも持ち続けた方がいい不動産もあります。それもご自身の感覚ではなく、正確な土地価格や適性家賃、人口予測といったデータに基づいて判断された方がいいですね。ご自身での判断が難しい時は専門家の意見も聞いてみるなど、第三者的目線できちんとした評価や分析をもらい、価値のある財産を持ち続けることが大切です。

この連載の目的は、不動産取引における、一般の方とプロとの「情報の非対称性」を少しでも埋めていただくことです。不動産はいつでも「買い時」なのではありません。特に不動産投資は、価格が低い時に買って高い時に売ることが鉄則です。読者の皆さまが、不動産と関りを持つ際に、ぜひ覚えておいていただきたいことや、正しい判断をしていただくために、お役に立つ情報を発信していきたいと考えています。

次回は、「ワンルーム投資はなぜ失敗しやすいのか」についてお届けします。

福田 伸二/不動産鑑定士

POLUSグループを経て、大和不動産鑑定株式会社に入社し、東京本社鑑定部課長、鑑定証券化部次長を最後に退社。その後、売買仲介・コンサルティング業務に従事し、J-REIT上場のアドバンス・レジデンス投資法人の運用会社で外部委員も務める。毎年100件以上にわたる収益物件の鑑定評価書の発行や、東京都税事務所のアドバイザーとして相続税路線価のアドバイス業務に従事。2020年にファイナンシャルスタンダード入社。

外部リンク

この記事に関連するニュース

-

都心の中古マンション価格は10年後、2倍になる…賃貸VS持ち家論争は「持ち家一択」と断言できるワケ

プレジデントオンライン / 2024年7月18日 9時15分

-

アングル:豪、NZの住宅市場に気候変動リスク 保険加入も困難に

ロイター / 2024年7月2日 14時1分

-

身内から、格安で住まいを譲ってもらえる話が来ました。安い物件なら給与が低くても住宅ローンを組めるでしょうか?

ファイナンシャルフィールド / 2024年7月2日 10時0分

-

父と兄は開業医、世帯年収2,050万円のコネ持ち・恵まれた30代夫婦…7,000万円のマイホーム購入をやめて、堅実に暮らし続ける「まさかの理由」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月29日 11時45分

-

マネーゲーム状態の「晴海フラッグ」、世帯年収1,500万円の30代パワーカップルの宮崎出身妻「喉から手が出るほどタワマンが欲しい」…衝撃の決着【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時45分

ランキング

-

1物議醸す「ダイドー株売却」の内幕を丸木氏語る 大幅増配公表直後で批判を向けられた物言う株主

東洋経済オンライン / 2024年7月19日 18時0分

-

2セキュリティーソフト世界シェア1位があだ…ウィンドウズ障害、「過去最大規模」の見方も

読売新聞 / 2024年7月20日 6時45分

-

3システム障害、影響続く=航空便、正常化に数日

時事通信 / 2024年7月20日 9時40分

-

4「みんなの意見は正しい」はウソである…ダメな会社がやめられない「残念な会議」のシンプルな共通点

プレジデントオンライン / 2024年7月20日 16時15分

-

5松屋×松のや「ワンコイン朝食」でいいとこ取りな朝 値上げ後でも工夫次第でお安く美味しく楽しめる

東洋経済オンライン / 2024年7月20日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください