老後資金は1000万円でいい?「半額」で足りる人だけが知る“ある知識”

Finasee / 2023年4月10日 7時0分

Finasee(フィナシー)

・年金は実質的に“目減り”している?「増額」の裏にある不都合な仕組み

4月10日は1月1日から数えてちょうど100日目にあたります。これに由来し、一般社団法人人生100年時代協議会は4月10日を「100の日」としました。

日本人は寿命が長期化しており、100歳を超えることも珍しくありません。喜ばしいことでもありますが、老後の生活費がより必要となることから、お金を心配する人も少なくないでしょう。

100の日にちなみ、人生100年時代に知っておきたいお金の知識を押さえておきましょう。

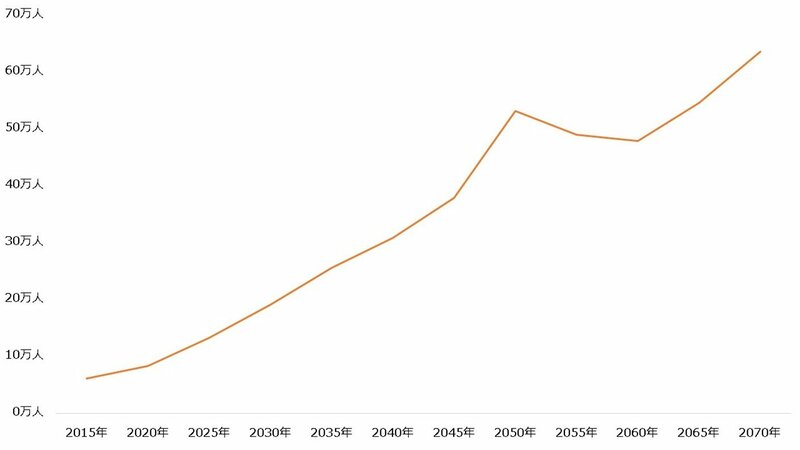

70歳女性の12人に1人が100歳にそもそも、100歳を超える人はどれくらいいるのでしょうか。国立社会保障・人口問題研究所によると、2015年ではおよそ6万人でした。しかし2040年には30万人を超え、2070年には63万人を突破するとみられています。

【100歳以上の人口推計】

国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」より著者作成

国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」より著者作成

拡大画像表示

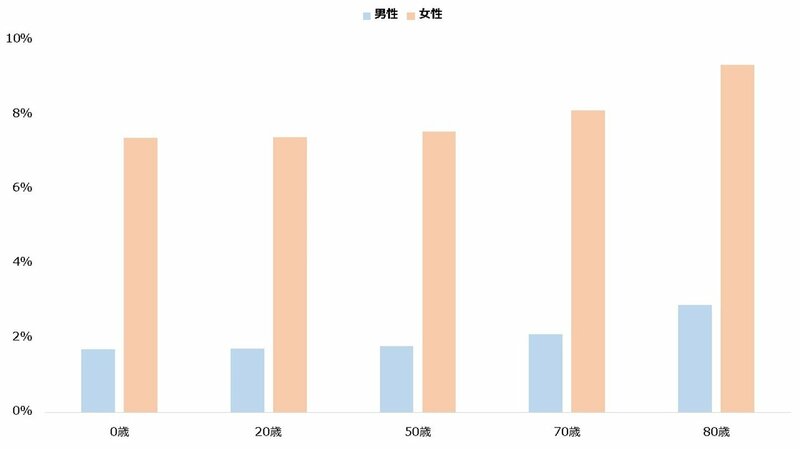

100歳まで生きる確率は男性より女性の方が高く、また年齢が進むほど上昇します。例えば0歳の女性はおよそ14人に1人が100歳に到達しますが、現在70歳の女性は約12人に1人が100歳を迎えます。

【年齢別、100歳までの生存確率】

国際長寿センター「元気百歳になる方法」より著者作成

国際長寿センター「元気百歳になる方法」より著者作成

拡大画像表示

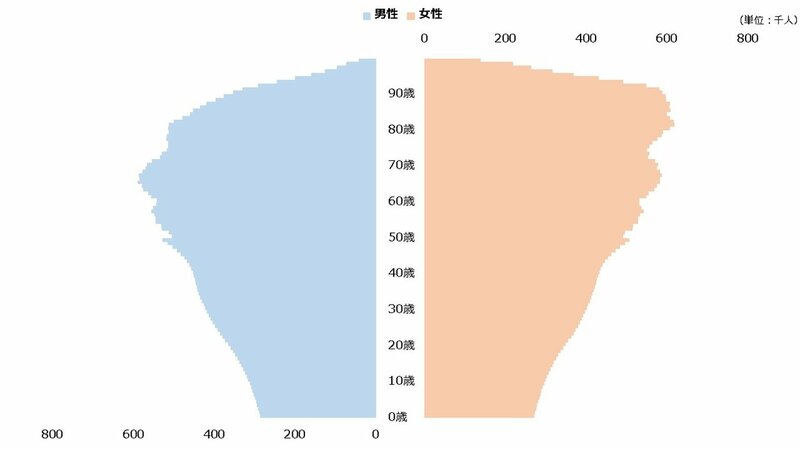

100歳に限らず、全体的な高齢化も避けられません。2065年時点では、男性の約4割が、女性のおよそ半数が60歳以上になるとみられています。人口ピラミッドは典型的な「すり鉢型」を形成し、少ない現役世代で多数の高齢者を支える構造がより顕著に現れるでしょう。

【2065年時点の人口ピラミッド(推計)】

国立社会保障・人口問題研究所「人口ピラミッド」より著者作成

国立社会保障・人口問題研究所「人口ピラミッド」より著者作成

拡大画像表示「2000万円問題」はどうなった?

老後資金の問題は2019年に起こった「2000万円問題」で注目されるようになりました。家計調査の結果から、老後に2000万円の赤字が発生すると騒がれた事件です。

問題となったのは2017年分の調査で、高齢無職世帯で月に約5.5万円の赤字が生じていました。この赤字が30年続くと、約2000万円の資金不足が生じることとなります。これがセンセーショナルに報道され、国会を巻き込んで大きな議論を呼びました。

もっとも、家計調査の値は変動も大きく、単年の数値だけで判断することは望ましくありません。例えば2022年分では、月の赤字額は約2.3万円と半分以下になりました。

【65歳以上無職世帯の収支(2人以上世帯)】

・実収入:24万8858円

・消費支出+非消費支出:27万1525円

・赤字額:2万2667円

出所:総務省統計局 家計調査 家計収支編(2022年)

家計調査は、あくまで全体の平均的な数値を表すにすぎません。より重要なことは、「自分のケースではどうか」ということです。報道に振り回されず、冷静に老後の計画を立てるようおすすめします。

高齢時代の必須知識「金融ジェロントロジー」とは老後の計画を立てるにあたって、有用だと考えられるのが「金融ジェロントロジー」です。「ジェロントロジー」とは老年学のことを指し、金融ジェロントロジーとは、一般に高齢に伴う認知機能や身体機能の変化が金融面に与える影響を研究する分野のことを指します。

金融ジェロントロジーは、特に「資産寿命」と結びつけて語られることが多いようです。資産寿命とは、老後の生活を送るにあたり、それまで形成した資産が尽きるまでの期間を指します。老後が長期化しているため、資産寿命をいかに延ばすかが研究されてきました。

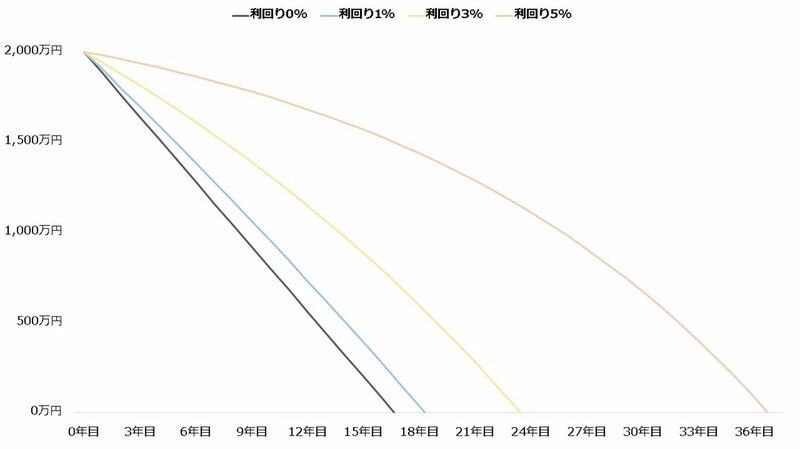

単純に考えると、資産寿命は資産運用で延ばすことが期待できます。例えば2000万円を毎年120万円(月10万円)ずつ取り崩す場合、利回りがゼロなら17年目で底を尽きます。しかし利回り1%で運用すれば資産寿命が約2年延び、18年目までは枯渇しません。

資産寿命は利回りが高いほど長くなり、同じく利回り3%なら24年目まで、利回り5%なら37年目まで取り崩すことができます。

【2000万円を毎年120万円取り崩す場合の残高推移】

著者作成

著者作成

拡大画像表示

資産寿命の考え方を応用し、老後資産をどれくらい準備すればよいか目標を設定してみましょう。その場合、「年金現価係数」が便利です。老後に取り崩したい金額(年額)とかけ合わせることで、必要な資産額を簡単に算出できます。

例えば毎年100万円の取り崩しを20年間行いたい場合、利回り1%なら1804.6万円(100万円×18.046)が、利回り3%なら1487.7万円(100万円×14.877)の資金が必要だと分かります。

【年金現価係数】

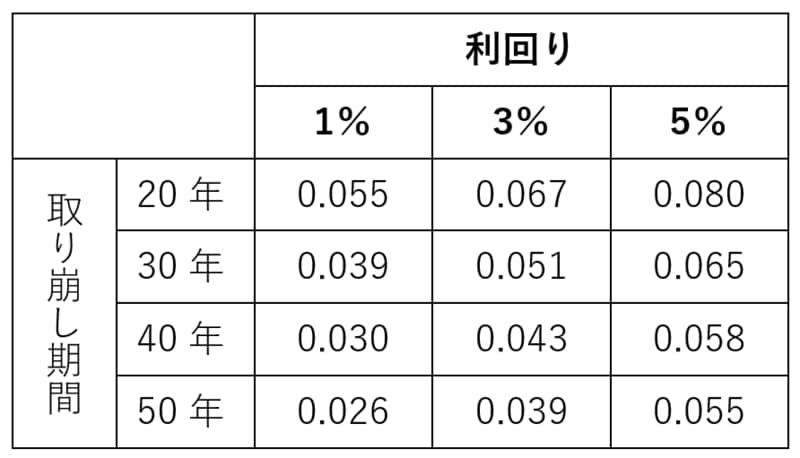

既にある老後資産から、いくらまでなら資金を枯渇させず取り崩せるか知りたい場合は「資本回収係数」を用いましょう。老後資金の額との積が、年間に取り崩せる額を表します。例えば2000万円を20年かけて取り崩したい場合、利回り1%なら110万円(2000万円×0.055)が、利回り3%なら134万円(2000万円×0.067)が年間取り崩し可能額です。

【資本回収係数】

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

今さら聞けない50・60代からの「新NISA」のキホン 投資で効率よくお金を増やすための心強い制度

東洋経済オンライン / 2024年11月22日 8時10分

-

インフレで老後資金は4000万円必要? 5年前は2000万円と言われていたのに 100歳時代の歩き方

産経ニュース / 2024年11月17日 9時0分

-

老後資金700万円、年金14万円…65歳からの老後生活はどう過ごす?

MONEYPLUS / 2024年11月10日 7時30分

-

50代でNISAを運用中。積み立ては「月3万円」だけど、定年後も続けるべき? 継続する場合の「注意点・ポイント」も解説

ファイナンシャルフィールド / 2024年11月7日 4時40分

-

不安を煽る情報に惑わされていませんか?「老後資金2,000万円問題」が示す“数字が一人歩きすること”の怖さ【帝国データバンク情報統括部が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月3日 12時15分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください