なぜ私たちは「老後」を恐れるのか? 不安を引き起こす”3大要因”とは

Finasee / 2023年4月11日 11時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は公的年金・私的年金等の受取方法および税制などの「出口戦略」について解説した谷内陽一氏の『WPP シン・年金受給戦略』の第1章を特別に公開します(全3回/本記事は第1回)。

※本記事は谷内陽一著『WPP シン・年金受給戦略』(中央経済社)から一部を抜粋・再編集したものです。

なぜ「老後」に不安を感じるのか老後生活や公的年金制度について新聞・雑誌・テレビ等のマスメディアが取り上げる際は、たいてい「公的年金はいずれ破綻する」「でも資産運用は難しい」「そもそも貯蓄する余裕なんてない」など、悲観的に報じられるのが世の常です。

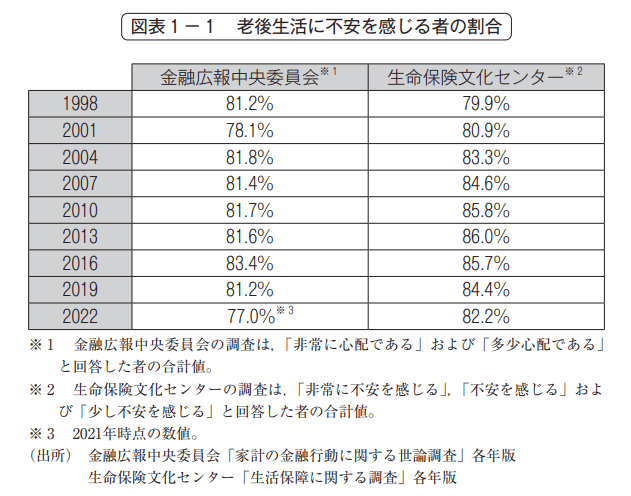

しかし、老後の不安は今に始まった話ではなく、実は数十年も前からずっと言われてきました。金融広報中央委員会「家計の金融行動に関する世論調査」や生命保険文化センター「生活保障に関する調査」によると、「老後の生活が心配である」あるいは「老後に不安を感じる」と回答した人の割合は、一貫して80%前後の水準で推移しています(図表1-1)。

拡大画像表示

拡大画像表示

それにしても、人間はなぜ「老後」にかくも不安を感じるのでしょうか。その理由には次の3点があります。

・誰も経験したことがない

・マスメディア・専門家は悪いニュースしか取り上げない

・年金をめぐる社会・経済環境が大きく変わった

(1)誰も経験したことがない

老後に限った話ではありませんが、未経験のことに不安を感じるのは人間ならごく当たり前の現象です。これは、人類の進化の過程において、危険をすばやく察知して逃れるために身に付けた本能です。ましてや老後は、一生に一度きり、それも人生の終盤でしか経験できないため、野球やゴルフのように「本番前に何度も練習して試行錯誤を重ねる」ことはできません。

また、人間は不平・不満がある時は声を大にして主張するものの、「満足している」あるいは「それなりに上手くいっている」ときは、わざわざ声を上げたりしないものです。そのため、老後や老後生活にまつわる言説は、結果として不安論や悲観論ばかりが世の中に溢れることとなります。

(2)マスメディア・専門家は悪いニュースしか取り上げない

前述のとおり、人間は物事のポジティブな面よりもネガティブな面に本能的に注目してしまいます。そのため、マスメディアの報道姿勢も、世間の注目を集めて購読部数や視聴率を伸ばすには、良いニュースよりも悪いニュースを報じることに軸足を置くこととなり、結果として不安を煽ることが常態化しています。例えば、為替相場が円高になったら「輸出産業に打撃」と報じる一方で、円安になったら「輸出産業にとって好機」ではなく「輸入産業に打撃」と報じるのは、まさしくその典型です。

また、マスメディアにとって政府・与党は「権力者」という批判対象なので、どんな政策だろうが叩くのが基本姿勢です。そのため、公的年金もその煽りを受けて不当に批判される傾向にあります。これに対して私的年金(企業年金・個人年金)は、企業や金融機関などマスメディアの大口広告主が運営しているせいか、よほど大きな社会問題にならない限りは公的年金ほど批判の対象にはなりません。

さらに、マスメディアに登場する著名な専門家(学者・評論家等)も、悲観論あるいは事後指摘に終始することがほとんどです。悲観論は、論者を知的かつ冷静に見せるうえに、事態が悪化すれば「私が予見したとおりだ」と威張ることができ、逆に事態が好転すれば「私が警鐘を鳴らした最悪の事態は免れた」と胸を張ることができるという、論者にとっては実に好都合なものだからです。

(3)年金をめぐる社会・経済環境が大きく変わった

前述の(1)および(2)の要因は、危機に敏感に反応する人間の本能に基づくものです。外敵や天変地異から身を守る必要があった太古の昔であれば、立ち止まって熟考するよりも直感で即行動するほうが合理的だったかもしれません。しかし、現代においていまだに直感だけで行動するのは、情報(あるいは情報を発信する者)に振り回されるのが関の山です。文明が高度に発達した現代社会では、本能の赴くままに不安視するのではなく、知識や理性をもって「正しく恐れる」ことが重要です。

そして、正しく恐れながら老後生活に備えるためには、年金をめぐるここ20年から30年にかけての社会・経済環境の変化を正しく認識しておく必要があります。それはそのようなことか。次ページ以降で説明します。

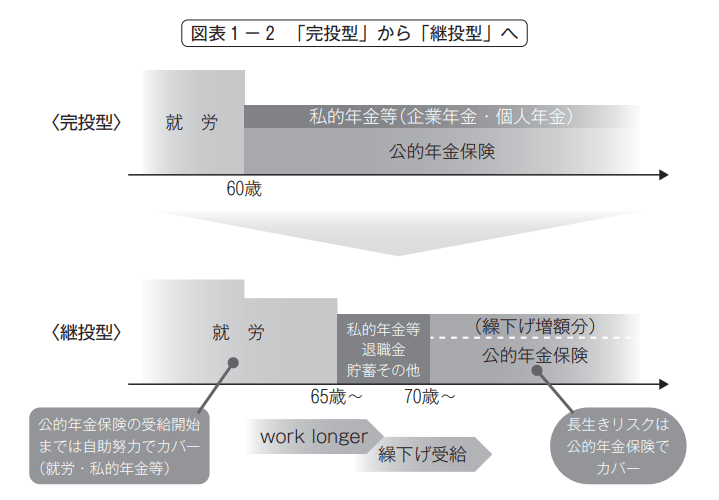

老後生活は完投型から「WPP(継投型)」へ(1)かつては「完投(上乗せ)型」が理想だったが・・・

会社員の老後生活というと、かつては、

①60歳で定年退職する

②定年時に退職金を受け取る

③公的年金を60歳から受け取り始める

④私的年金(企業年金・個人年金)も60歳から受け取り始める

というスタイルが主流でした。このスタイルでは、公的年金だけでなく私的年金も「終身」で備えることが理想とされており、本書ではこれを「完投型」あるいは「上乗せ型」と称することにします。

しかし、社会・経済環境の変化により、完投型・上乗せ型を実現するための前提条件が崩壊しつつあります。最大の要因は、長きにわたる景気低迷と少子・高齢化です。景気低迷に伴う低金利・マイナス金利環境の常態化や、長寿化に伴う死亡率の改善によって、私的年金では終身給付(終身年金)の提供が困難な環境になりました。企業年金では予定利率や給付利率の引下げが相次いでいるほか、個人年金では予定利率の引下げだけでなく販売そのものを停止する事態にも見舞われています。

また、わが国の私的年金は、終身年金ではなく有期年金・確定年金が主流となっています。さらに、企業年金ではそもそも年金ではなく一時金での受け取りが広く選択されている実態があります。

いずれにせよ、従来の完投(上乗せ)型による公私年金の役割分担は、もはや機能不全に陥っていると言っても過言ではありません。

(2)これからは完投型から「WPP(継投型)」へ

そこで本書では、わが国における私的年金の給付実態を踏まえつつ、公的年金と私的年金の双方で老後所得を確保するための新たな方策を提唱します。

具体的には、完投(上乗せ)型のように公的年金も私的年金も終身で備えるのではなく、①まず働けるうちはなるべく長く働く、②公的年金は繰下げ受給を活用して終身の厚みを増す、そして、③就労引退から公的年金の受給開始までの間を私的年金や貯蓄等でつなぐ、というスタイルです。

このように、①就労延長(Work longer)、②私的年金等(Private pensions)、③公的年金(Public pensions)の三者を活用したスタイルを、本書では継投型モデルあるいは三者の頭文字をとってWPPモデルと称します。

拡大画像表示

拡大画像表示

●WPP(継投型)モデルとは? 第2回(「60歳で定年して、企業年金をもらう」は過去の話に…令和の年金受給戦略は“WPP” )へ続く>>

***

谷内陽一著『WPP シン・年金受給戦略』(中央経済社)

谷内 陽一/社会保険労務士・第一生命保険株式会社 団体年金事業部 年金推進室 副部長

1997年明治大学卒業後、厚生年金基金連合会(現:企業年金連合会)入職、約10年にわたり記録管理・数理・資産運用などの業務に従事。りそな銀行などを経て、2019年第一生命入社、2022年より現職。日本年金学会副代表幹事、埼玉学園大学経済経営学部非常勤講師、社会保障審議会臨時委員(企業年金・個人年金部会委員)を兼任。社会保険労務士、証券アナリスト(CMA)、DCアドバイザー、1級DCプランナー。著書に『WPP シン・年金受給戦略』(中央経済社)、『人生100年時代の年金制度:歴史的考察と改革への視座』(共著・法律文化社)など。

外部リンク

この記事に関連するニュース

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

老後資金700万円、年金14万円…65歳からの老後生活はどう過ごす?

MONEYPLUS / 2024年11月10日 7時30分

-

会社員よりも公務員のほうが年金が多いと聞きましたが本当?

オールアバウト / 2024年11月7日 20時30分

-

金融商品セールスのテンプレトーク「年金不安」に騙されるな!

トウシル / 2024年10月29日 7時30分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください