新NISAやiDeCoで使える投資の法則。知らないと損するのは?

Finasee / 2023年4月18日 11時0分

Finasee(フィナシー)

2024年1月から新しいNISAが始まることが、制度の恒久化と共に正式に決まりました。これで資産形成のツートップが決定的になったように感じます。2017年、2022年にはiDeCo(個人型確定拠出年金)が制度改正により、多くの人が利用できる制度となり、今回の改正でNISAも恒久化と自由度の高さで使いやすい制度となりました。

新NISAの詳しい解説については他の方にお譲りするとして、NISAや確定拠出年金(iDeCoやDC)を利用して資産形成をしていく上で、ぜひ覚えておきたい数字をいくつか紹介しておきたいと思います。

元本が2倍になるまでの年数が簡単に求められる「72の法則」「72の法則」とは、投資や利子などの“複利”を計算するときに使われる簡易的な計算方法の一つです。

金融広報中央委員会が3年ごとに「金融リテラシー調査」なる、個人のお金や金融に関する知識や行動の特色を把握するためのお金の知識度調査をしています。そこに、この「72の法則」の問いがあるのですが、正答率は41%となっています。かなり知られてきた法則かと思いますが、あらためてご紹介いたします。

計算は簡単で、72を想定利回り(%)で割ると、その投資額が2倍になるまでに“必要な年数”を求めることができます。例えば、利回りが5%の場合、72÷5=14.4なので、投資額が2倍になるまでに約14年半かかることが分かります。

また倍にするのに必要な利回りを求めることもできます。10年で倍にすることが目標でしたら、72÷10年=7.2%が必要ということがわかります。

定期預金で資産を2倍にするには4万5千年かかるそれでは預金などの金利ではどうでしょうか。

低金利の今、メガバンクの定期預金の金利を見ると、0.002%(2023年3月現在)でした。これを72の法則に当てはめると、72÷0.002=36,000ですから、3万6千年もかかって、やっと2倍になることがわかりますが、実はこれ、あくまで税引き前の計算になります。

金利が低く、利息があまりつかない状態であっても、利益に対して20%の税金を納めることになります(実際には2037年までの復興特別所得税0.315%も上乗せされます)。

実際のリターン=0.002×(1-20%)=0.0016%になります。72÷0.0016=4万5千年という結果になります。

先ほどの5%の場合でも計算してみましょう。もし、毎年増えた分だけ配当を出す商品だった場合、受け取った配当から税金を納め残ったものを再投資していくと、5%×(1-20%)=4%となりますので、72÷4=18年となります。税金を考慮しなければ14.4年でしたので、そこから3年以上も伸びてしまいます。

税金は納めなければいけないものですが、資産形成にとっては大きなコストになっています。だからこそ、NISAや確定拠出年金(iDeCoやDC)などの税制優遇がある仕組みを使って欲しいのです。

さらに、これは覚えなくても大丈夫なのですが、「100の法則」もあります。72の法則は複利の計算でしたが、100の法則は“単利”の金融商品の場合になります。資産を単利で運用した時に、資産を2倍にするには何年かかるかという計算です。当たり前ですが、資産を2倍にするのにさらに年数がかかることがお分かりいただけるでしょうか。

実は「72の法則」は勘違いされていることが多いこれはお金に関する書籍や説明しているFPが悪いのかもしれませんが、「72の法則で資産運用の効果を知ってもらい、資産運用をしましょう!」と解説される場面が多くあります。

ただ、72の法則は追加投資をせずに、最初に投資をした金額が2倍になる年数を求める法則です。多くの方は一括投資ではなく、積み立て投資をされているかと思いますので、この法則を当てはめてはいけないのですが、“72”と“資産が倍”というインパクトが大きいからか、72という数字が独り歩きし、勘違いが生じているように感じます。

ですが、積み立て投資にも、ちゃんと〇〇の法則はあるんです。

つみたてNISAや確定拠出年金(iDeCoやDC)で使える”126の法則”この数字は、ファイナンシャル・ジャーナリストの竹川美奈子さんに教えていただいたのですが、積み立て投資の場合は、126を使います。

慶應義塾大学理工学部の枇々木(ひびき)教授が、積み立て投資用の「126の法則」を考案・提唱されています。積み立て投資で元本を2倍にするには、「年数×利率(%)≒126」という計算式が成り立つという説です。

ただ、この126の法則には使い方にちょっとしたコツがいるので、下記で解説したいと思います。

①運用年数から考える場合

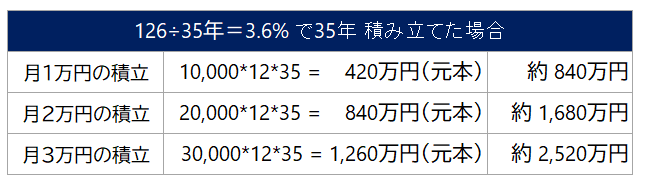

例えば、30歳の人が65歳まで積み立て投資を考えているのでしたら、運用期間は35年あります。126÷35年=3.6% になります。3.6%以上が達成できそうと思われたら、次は毎月の投資金額を考えてみましょう。

という感じで、複雑な計算をしなくても目安が簡単にわかります。

②運用利回りから考える場合

次は運用利回りから考える方法です。この場合、くれぐれも高すぎる利回りを計算に使うのだけは止めてください。今は好調なマーケットがあっても、ずっと高い利回りが続くことは考えにくく、長い目で見ると平均的な利回りに落ち着くと言われています。

これは「平均への回帰」と言われ、データに偏りがあったとしても、長い目でみると平均値へと近くなる現象のことをいいます。

少し横道にそれましたが本題の続きです。例えば5%ぐらいで運用できそうな商品、資産配分で考えた場合だと、126÷5%=25年という数字が出てきます。

投資できる期間が25年以上あれば、積み立て投資額に対して2倍以上にすることができますし、期間が足りないときは、2倍にはならないけれども投資額を増やすなどを考えてみるのも方法の一つですし、また必ずしも2倍にする必要もありませんので、目安として使ってみてください。

リスクは考慮されていないことにも注意を繰り返しになりますが、これらの法則では、高いリターンにして計算し直さないことが大切です。この計算のリターンはリスクが考慮されていません。リターンを上げるということはリスクも相応に高くなっていきます。高すぎるリスクはいい結果に繋がらない場合(元本割れ)もありえます。(「iDeCoの投資シミュレーションをする際に気を付けておきたいリスクとリターン」)

ちなみにですが、運用期間をうんと長く考えている方(特に若い方)は、積み立て投資額が3倍になる数字がわかる「190の法則」もあります。興味のある方は、調べてみてください。

今回は、一括投資と積み立て投資で資産が2倍になる数字をご紹介いたしました。計算すると実感される方が多いのですが、資産が2倍になるのにも結構な時間がかかります。焦らず、長く投資を継続して資産を積み上げて欲しいと思います。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

50歳、300万円の定期預金が満期を迎えます。銀行から「このお金、外貨預金しませんか?」と言われました。50代の外貨預金は老後資金作りに向いていますか?

ファイナンシャルフィールド / 2024年11月15日 23時20分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

-

1,000万円は夢じゃない!「当たり前」にできるシンプル貯蓄術

トウシル / 2024年10月25日 16時0分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください