自己負担ゼロ、税金ゼロ!? 「児童手当×新NISA」で備える、子の“大学授業料”

Finasee / 2023年4月17日 11時0分

Finasee(フィナシー)

2022年、日本では生まれた子どもの数が80万人を切りました。「コロナ禍だから……」ですが、そればかりを理由にして、政府も手をこまねいているわけではありません。この3月末には、児童手当の拡充を柱とする少子化対策の「たたき台」が公表されました。また、4月からは、こども家庭庁も「発足」しています。こうした取り組みが日本の少子化傾向を食い止める、そんなきっかけになってくれることを願ってやみません。

でも、一連の少子化対策はまだ「たたき台」の段階、こども家庭庁も「発足」したばかり。今すぐに何か、という話ではありません。

そこで、子どもを持ちたいとは思うけど、なんとなく結婚や妊娠まで踏み込めない――。今、そんなことを感じていらっしゃる皆さまへのアドバイスを考えてみました。ご一読ください。

子どもの教育費準備のキモは「大学の授業料」さて、どんな調査やアンケートでも、子どもを持たない理由、断トツのトップは「子育てや教育にお金がかかりすぎるから」ですよね。たしかに大学卒業まで考えると、教育費は子ども1人に1000万円レベルの大きな金額がかかりますので、そのように考えるのも致し方ないかもしれません。

でも、そんな皆さまにまずお伝えしたいのが、子どもの教育費準備のセオリーですね。簡単に申し上げれば、高校卒業までは家計のやりくり、大学の授業料は子どもが生まれてから時間をかけて準備する、これが基本になります※1。

※1 この辺りのことを詳しく知りたい方は、拙稿『教育費は1人約1000万円…「お金がかかるから子は持たない」と思う人が見落としている“視点”』をご一読ください。

こんなふうに考えると、子どもの教育費準備のキモになるのは、大学の授業料だということも分かるでしょう。その目安については、以下をご確認ください。

■大学の授業料の目安 ※2

国立大学(4年)242万円

私立文系大学(4年)407万円

私立理系大学(4年)551万円

私立医科歯科系大学(6年)2396万円

※2 文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」、「国立大学等の授業料その他の費用に関する省令」を基に筆者が試算

大学の授業料と言っても、進学先によって大きく違うことも分かりますね。もちろん、これから生まれてくるお子さまの進学先は神のみぞ知るですが、ファイナンシャルプランニングの現場では「私立理系を想定して500万円を目標にしましょう」と申し上げることが多いですね。大学の授業料は500万円、ひとまずは目安として覚えておいてください。

あらためて確認したい、今の「児童手当」そして、ここで注目したいのが「児童手当」。政府の少子化対策では、所得制限の撤廃や高校生までの支給といった拡充策が打ち出されていますが、皆さんと一緒に確認したいのは、今の「児童手当」。その概要は以下のとおりです。

■今の児童手当制度 ※3

対象:中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方

支給額:

0~3歳未満 1万5000円/月

3歳~小学校修了前 1万円/月(第3子以降は1万5000円/月)

中学生 1万円/月

・毎年6月、10月、2月に前月分までの手当を支給

・扶養親族等の数に応じた所得制限限度額あり

※3 内閣府ホームページ「児童手当制度のご案内」を基に筆者が作成

子どもが生まれてから3歳まで月1万5000万円、それから15歳まで月1万円で考えると、単純計算で198万円ももらえることになるのです。結構な金額になりますよね。

これに手をつけずに、そのまま取っておけば、国立大学4年間の授業料くらいはなんとかなりそうだと、そんなことも感じていただけるでしょう。

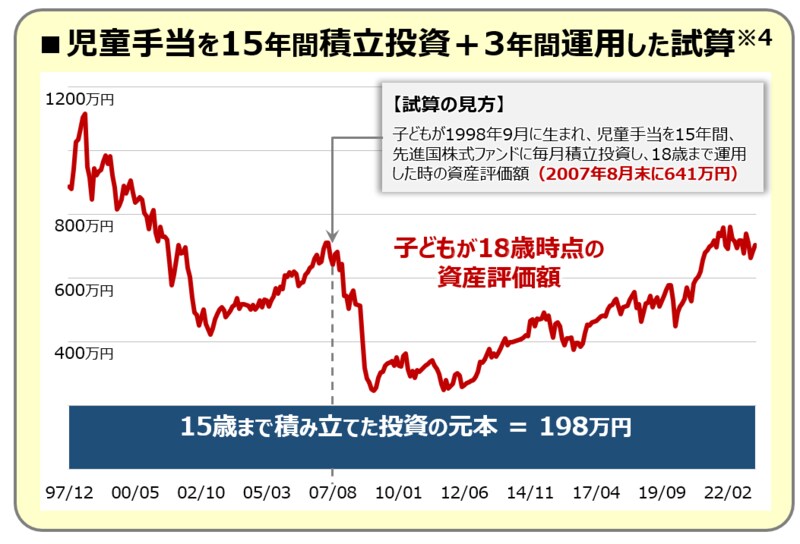

「児童手当」×「新しいNISA」で準備する大学の授業料でも、これから生まれてくるお子さまが国立大学に進学するとは限らないですよね。そこで、私からの提案は、この「児童手当」で積立投資を続けること。例えば、子どもが生まれてから15歳になるまで毎月「児童手当」を先進国株式ファンドに積立投資し、そのまま18歳まで保有した場合のシミュレーションをしてみました。以下、その試算結果になります。

※4 MSCIコクサイ指数(配当込み、円ベース)を基に試算、手数料や税金は考慮せず

1980年1月から2023年2月まで、過去43年間のデータで試算したところ、子どもが18歳時点の資産評価額は、最高が1115万円(1989年9月、元本比で5.6倍)、最低が247万円(2009年2月、1.2倍)、平均が546万円(2.8倍)でした。特筆すべきは、元本割れが一度もないことですね。

もちろん、これは過去の実績、将来の運用成果を約束するものではありません。でも、お子さまの進学先を私立理系と想定した場合でも、「児童手当」で積立投資を続ければ、大学の授業料として大きな土台づくりができる、そんなことを感じていただけるのではないでしょうか。

さらに、皆さまには2024年からはじまる「新しいNISA」という強い味方もいます。つみたて投資枠では年間120万円の非課税投資ができますし、非課税で保有できる期間も無期限化される予定です。つまり、子どもが何人いても不公平感なく、「児童手当」の積立投資を非課税でできるようになるのです。言わば、自己負担なく、税金も払うことなく、大学の授業料を準備できるってことですよね。これって、スゴくないですか!?

***

もちろん、今、日本が直面している少子化問題が、「児童手当」×「新しいNISA」だけで解決するとは思っていません。そもそも、「今、家計が苦しいから、児童手当を将来のためにとっておけない」といったご意見もあるでしょう。

でも、今ある仕組みや制度をうまく活用して何ができるのか、こうした観点から考えたのが、今回の「児童手当」×「新しいNISA」というアイディアです。そして、あくまでもこれはアイディアの1つ――他にも色々あると思いますし、そんなアイディアが官民問わず、たくさん出てくることで日本の少子化傾向にも歯止めがかかる、そんなふうになれば嬉しいですね。

以上、ご参考まで。

小出 昌平/大和証券 ライフプランビジネス部 担当部長

1993年4月大和証券入社。投資信託の開発や富裕層ビジネスの企画・運営業務などを経て、2015年より確定拠出年金業務に従事。現在は、iDeCoと呼ばれる個人型確定拠出年金の周知・普及活動に携わりながら、自治体や事業会社の職場における金融・投資教育、ライフプラン教育の支援活動に取り組み中。

外部リンク

この記事に関連するニュース

-

子どもを私立学校に通わせたいと考えています。小学校から私立に通わせる場合にいくら貯めておく必要がありますか?

ファイナンシャルフィールド / 2024年11月20日 6時0分

-

「就職に有利だから」と高校生の息子が理系を選択しています。将来的にはよいと思いますが、大学の学費は理系のほうが高いです……。どうしてこんなに高いのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 3時20分

-

29歳貯金1000万円。子どもがもう一人欲しいが将来の教育資金を考えると危機感を抱きます…

オールアバウト / 2024年11月3日 12時20分

-

38歳専業主婦、貯金40万円。子ども3人の教育費がかかり、将来が不安です

オールアバウト / 2024年10月28日 22時20分

-

夫年収600万円、妻年収300万円の共働き家庭ですが、家計がカツカツです。子どもを大学まで進学させたい場合、教育資金はいくら貯めておくべきでしょうか?

ファイナンシャルフィールド / 2024年10月25日 3時10分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください