外国債券が2ケタのマイナス…米国の金融引き締め、日本の年金を直撃!?

Finasee / 2023年4月28日 15時0分

Finasee(フィナシー)

多くの企業と同様、日本の企業年金の決算期も3月末が大半です。速報値ではありますが、2023年3月期つまり2022年度の企業年金の運用成績が見えてきました。この結果を踏まえて機関投資家としての企業年金は2023年度以降、どう投資に向き合っていこうとしているのでしょうか。

今回のポイントは3点です。

1.日本の企業年金の2022年度の運用成績は、多くが前年度比マイナス。主因は、米国の急速かつ大幅な金利引き上げによる債券価格の大きな下落

2.しかし、今後は高金利で利子収入が増えることなどから、債券リターンは好転が見込まれる。多くの企業年金は債券の保有を続ける意向

3.一方、好調だった米国の不動産ファンドは借り入れ金利の高騰で失速気味。日本の企業年金は不動産や債券、株式でも「国内回帰」の兆候

2022年度は多くがマイナス運用企業年金の2023年3月期の運用成績が確定するのは5月下旬ごろ。多くの年金が投資している生命保険会社の一般勘定の成績が、代議員会を経て配当込みの数字として確定するためです。

従って現時点では「推計値」ということになりますが、定評のある3社がまとめた企業年金の平均値は【表1】の通りです。

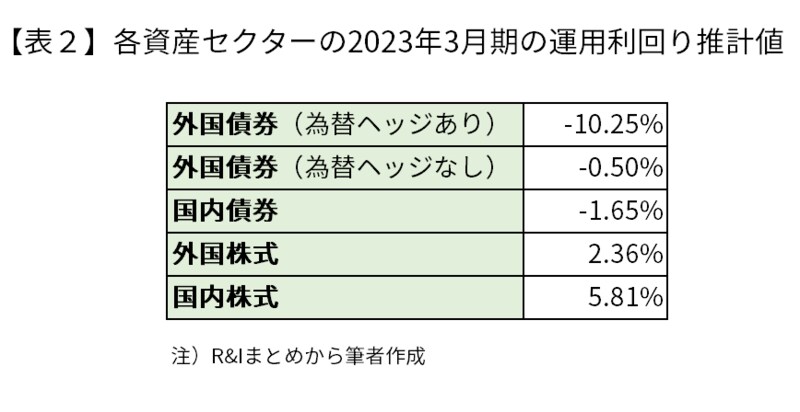

対象となった年金数や分析方法は異なっており、あくまで参考数値です。私が旧知の企業年金基金に尋ねた数字に一番近いのはR&Iの推計値でした。R&Iがまとめた資産セクターごとの運用成績が【表2】です。

これを見ていただくと一目瞭然だと思います。

外国債券の大半は米国の国債や社債です。米国の中央銀行である連邦制度準備理事会(FRB)は当初、今回のインフレが一時的なものであるとして金利引き上げに消極的でした。それが、住宅価格など「粘着性」の高い指標が上がったことなどから一転。2022年春から政策金利を急速かつ大幅に引き上げました。これは1970年代後半から1980年代前半にかけて、激しいインフレを抑えるために実施された引き上げに次ぐ40年ぶりのスピードと規模です。

今回の利上げによって債券価格が大きく下がったことで、米国の債券を大量に保有する日本の企業年金のパフォーマンスが一気に悪化しました。また、日本と米国の短期金利の差が拡大したことで為替ヘッジのコストが膨らみ、外国債にヘッジをかける多くの企業年金の足を引っ張ったわけです。

債券、「主食」の座は譲らず 長期視点で回復に期待では、各企業年金は運用成績悪化の「主犯」と言える債券の保有を減らすのでしょうか。

私が知る限り、そういった企業年金の運用担当者や常務理事はいません。それは、債券パフォーマンスは「底」からそろそろ脱して、今後はむしろパフォーマンスへの貢献が期待できると考えているからです。

その理由は、米FRBなどの利上げペースが既に鈍化していることが一つ。さらに今後は年内に利上げがストップして、年後半あるいは年明けにも利下げ局面が想定されるためです。

このことによって①債券価格の下落に歯止めがかかる②金利が非常に高くなっているので、債券の利子からの収入が相当増える③その後の利下げ局面では当然、債券価格は上昇する——こういったことが予想され、債券を持ち続けるメリットが出てくるという判断です。

ここは「もうしばらく我慢」という企業年金が多く、債券が年金運用における「主食」の座を明け渡すことはなさそうです。

債券投資での国内回帰の様相も日本の企業年金の多くは資産の相当な部分、場合によっては過半を米国や欧州など海外の商品で運用しています。日本の上場株価がこの30年間でほぼ横ばいなのに対して、米国の株価は過去50年で4倍近くに上昇しており、多少の為替リスクを負っても長期的に大きなリターンが見込めるといったことが背景にありました。

その傾向に現時点で大きな変化はありませんが、小さな兆しは生まれています。

先ほどの【表2】を見ると、2022年度のリターンのけん引役は国内株式でした。これは円安が進み、製造業などを中心に業績が向上したことがあります。加えて海外に比べて日本の株価が割安との認識から、海外の投資家の買いが増えています。国内の企業年金も、銘柄選択に力を入れた日本株ファンドに従来以上に傾斜している印象です。

債券についても、変化の兆候が見られます。利回りが低いことから国内債券を手放す企業年金がここ最近、少なくなかったのですが、日本銀行が政策転換して長短金利が上昇(債券価格は下落)することを予想して、「国内債券への投資を再開するつもり」(大手IT企業年金基金の常務理事)という声が聞かれるようになりました。

また、住宅を中心に価格が高騰し、不動産ファンドの利回りも好調だった米国では、昨年後半あたりから市場が変調をきたしています。リモートワークの進展でオフィスの需要が減退。金利の急上昇で不動産投資の借り入れコストが増大したことから、先行き不安が広がって一部のファンドに解約申し込みが殺到しています。こうした状況を知った企業年金の運用担当者たちが、国内の不動産ファンドに改めて注目する傾向が出てきています。

「一喜一憂しない」投資を再確認4月8日に2期10年の任期を終えた日本銀行の黒田東彦前総裁。強引かつ硬直的な金融政策で市場機能を歪めながら、最後の記者会見でも「反省すべき点はなかった」と言い放つなど、「黒田節」は不滅でした。

この間、日本国内はゼロ近辺の金利水準が続きましたが、2022年度は海外で久しぶりに「金利のある世界」が復活。そのあおりで国内の企業年金はマイナス運用を強いられたわけです。

低金利しか知らない多くの運用担当者にとっては、未曾有の経験でした。しかし、こういった局面でも「債券を中核とした長期安定運用の骨組み」にとって代わるものはない、ということを改めて認識させられたのではないでしょうか。同時に、「一喜一憂しない投資」の重要性も。

阿部 圭介/経済ジャーナリスト

1980年、朝日新聞社に入社。金沢、大津両支局を経て整理部で紙面編集を担当。その後、経済部記者として金融、証券、情報通信や運輸省(現在の国土交通省)などを取材。経営企画室長、大阪本社編集局長、不動産子会社の朝日ビルディング社長を経て2022年3月まで朝日新聞企業年金基金常務理事。札幌市出身。

外部リンク

この記事に関連するニュース

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

-

ゆうちょ銀行・郵便局では「S&P500」が継続してトップ! 株価下落警戒でバランスファンドは「均等型」が優位に

Finasee / 2024年10月30日 8時0分

-

「新NISAをやればお金が増える」と信じてたのに…専門家らが初心者に勧める「オルカン一択」の落とし穴

プレジデントオンライン / 2024年10月28日 8時15分

-

シリーズ オルタナティブ投資 発展の歴史 第3回 誰が、投資しているのか?(後編)

Finasee / 2024年10月25日 7時0分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

4スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください