住宅ローンの返済から解放?「話題プラン」で負担軽減&広がる選択肢

Finasee / 2023年5月22日 7時0分

Finasee(フィナシー)

・検察トップによる前代未聞の犯罪…身内の「起訴猶予」に世間は猛反発

2012年5月22日、「神戸市住宅供給公社」が民事再生法の適用を申請し経営破綻しました。阪神大震災の復興で借り上げた特定優良賃貸事業の損失などで財務が悪化したことが原因だとみられています。破綻時の負債総額は約503億円で、うち約32億円は神戸市からの借入金でした。

相次いで破綻した「地方住宅供給公社」とは地方住宅供給公社は、地方自治体などに設立された住宅の販売や賃貸などを行う法人です。もともと1950年に「住宅金融公庫」が設立されたことに伴い、その融資で賃貸住宅を建設・管理していました。その後1965年に「地方住宅供給公社法」が施行され、賃貸だけでなく住宅や宅地の販売も手掛けるようになります。

住宅が不足していた高度経済成長期では、公社の役割は大きいものでした。しかしバブル崩壊や民間デベロッパーの台頭などを受け、公社は破綻が相次ぐようになります。

【経営破綻した地方住宅供給公社の負債額】

・北海道住宅供給公社(2003年6月):約1251億円(うち公庫:約236億円)

・長崎県住宅供給公社(2004年1月):約308億円(うち公庫:約53億円)

・千葉県住宅供給公社(2004年2月):約928億円(うち公庫:約154億円)

出所:総務省 決算検査報告(平成15年度)

破綻が相次いだ理由として、公社の分譲事業が伸び悩んだことが挙げられます。会計検査院が27公社を調査したところ、2002年度末時点で公社が販売する分譲住宅の相当数が売れ残っていたことが明らかになりました。

背景には、住宅の市場価格が下落し、相対的に公社が販売する住宅が割高になってしまったことがあります。公社の多くは住宅建設のために融資を受けていたため、売れ残りが生じることで資金繰りが悪化しました。

さらに地価の下落や住宅の保有期間が長期化したため、分譲事業の資産評価額も悪化しました。このため一部の公社では評価損の計上を強いられます。会計検査院が調査した27公社のうち、2002年度では12公社で約1035億円、14公社で約683億円の評価損を計上しています。これらの要因から多くの公社で財務が悪化し、連鎖的に経営破綻が起こってしまいました。

公社賃貸とUR賃貸はどう違う?地方住宅供給公社が提供する賃貸住宅を一般に「公社賃貸住宅」と呼びますが、これは同じ公的賃貸住宅の「UR賃貸住宅」とよく混同されます。両者にはどのような違いがあるのでしょうか。

大きくは運営母体の違いがあります。既述の通り、公社賃貸住宅は地方住宅供給公社によって運営される賃貸住宅です。対してUR賃貸住宅は、都市再生機構(UR都市機構)によって運営されています。都市再生機構は、もともと日本住宅公団として大都市圏などに大型の集合住宅(いわゆる「団地」)を供給してきました。

借りる際の費用としては、どちらも礼金や仲介手数料がかからないことで知られます。また契約を更新する際の更新料も発生しません。

ただし保証料については、公社賃貸住宅では発生する可能性があります。公社賃貸住宅では原則として連帯保証人が求められますが、連帯保証人を用意できない場合は基本的に保証会社との契約が必要です。この場合、保証会社の利用料が発生します。一方、UR賃貸住宅ではそもそも保証人が不要のため、これらの費用は発生しません。

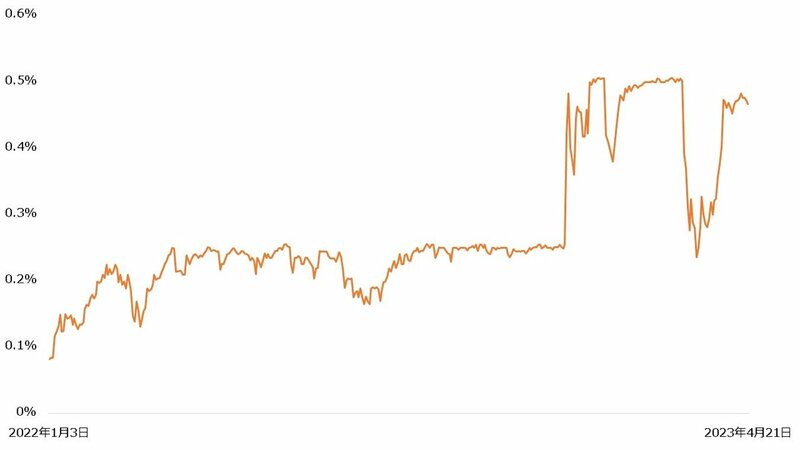

話題の「残価設定型住宅ローン」とは2022年は日本でも金利が上昇する場面が見られ、住宅ローンに注目が集まりました。将来の返済に対する懸念から、持ち家を諦める人も出てくるかもしれません。

【日本10年国債利回り】

Investing.comより著者作成

Investing.comより著者作成

そんな中、通常の住宅ローンより小さい負担で返済することが期待できる「残価設定型住宅ローン」が話題を集めています。残価設定型住宅ローンは、2023年3月に三菱UFJ銀行がメガバンクで初めての取り扱いを開始したことでも注目されました。

残価設定型住宅ローンとは、取得する不動産の将来の価値(残価)をローン借入金額から差し引いて返済額を計算する住宅ローンです。実際の借り入れより少ない額で返済額を計算するため、より小さい負担で返済できることが期待できます。自動車ローンでは残価設定型が浸透しつつありますが、銀行の住宅ローンではあまり導入されていませんでした。

今回三菱UFJ銀行がリリースした残価設定型住宅ローンでは、当初は通常の住宅ローンとして返済が進みますが、移住・住みかえ支援機構が事前に設定したタイミング以降は「返済額軽減オプション」と「買取オプション」のいずれかを行使することができます。

返済額軽減オプションとは、死亡時一括返済型へ切り替えるプランです。住宅に住み続けられますが、死亡すると契約者に権利が残らないため、遺族がその住宅を相続することはできません。その代わり、オプションを行使すれば返済額を大きく圧縮することができます。さらに住宅の完成から50年たつと、以降の返済は金利のみとなります。

買取オプションは、住宅を手放すプランです。オプションを行使すればローン残高と同じ金額で移住・住みかえ支援機構に住宅を買い取らせることができます。住宅ローンから解放されるため、別の住宅へ住み替えるケースで重宝するでしょう。

これら2つのオプションはあくまで契約者が任意に行使するもので、必ずしも利用する必要はありません。当初の条件で住宅ローンを完済すれば、住宅を相続させることもできます。また第三者に売却しても構いません。

このように、残価設定型住宅ローンは柔軟な選択肢を私たちに提供してくれます。また負担の軽減が期待できることから、金利上昇時には選好されやすくなるでしょう。今後は残価設定型の住宅ローンを提供する銀行は増えてくるかもしれません。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

アルファードが欲しいのですが、乗り出し「600万円」で購入できる気がしません。街中ではよく見かけますが、なぜあんなに“高い車”に乗れるのでしょう? 平均年収は「450万円」ほどですよね?

ファイナンシャルフィールド / 2024年11月12日 2時10分

-

日産「人気ミニバン」月々いくらで買える? 最近色々変わった「セレナ」 ローンがお得なのか

くるまのニュース / 2024年11月9日 21時10分

-

日銀利上げ、「アパートローン」への影響は?…「金利上昇局面のリスク」を回避する方法【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 7時45分

-

年収300万円だけど、背伸びして「ヴェルファイア」に乗りたい!「残クレ」を使えばなんとか手が届きそうですが、普通のカーローンより“お得”ですよね…?

ファイナンシャルフィールド / 2024年11月8日 2時20分

-

アルファードなどの高い車は「残クレ」で買えばいいという話を聞きました。普通のローンと何が違うのでしょうか?

ファイナンシャルフィールド / 2024年11月5日 10時40分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください