新NISA vs iDeCo、結局どちらがいいの? 4つのポイントで徹底比較

Finasee / 2023年5月15日 11時0分

Finasee(フィナシー)

2024年から生まれ変わる少額投資非課税制度のNISA、つみたて投資枠と成長投資枠の2つがあります。

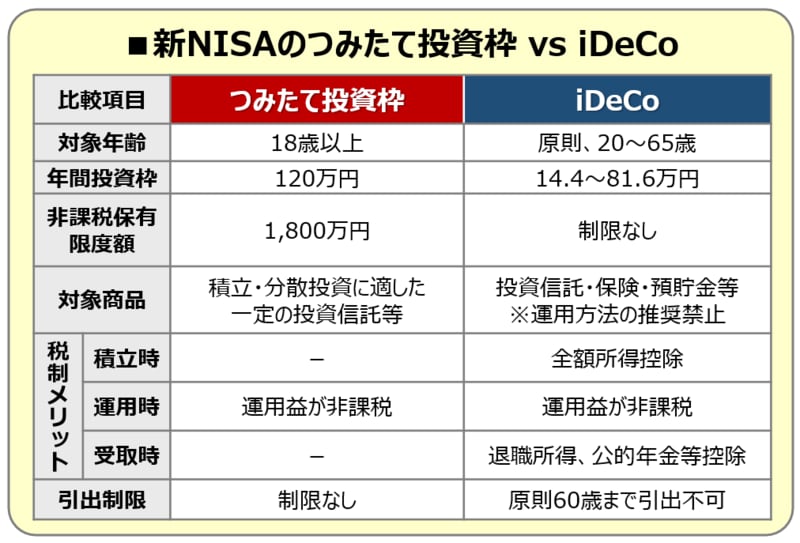

現役世代の皆さまからは「積立投資ができる新NISAのつみたて投資枠とiDeCo(イデコ、個人型確定拠出年金)、どっちを使ったほうがいいの?」とのご質問をよくお受けします。まずはざっくりと比較表を作成してみました。ご覧ください。

筆者作成

筆者作成

さて、両制度の比較表をご覧いただいたところで、今回は新NISAのつみたて投資枠とiDeCoを比較項目ごとに徹底比較してみたいと思います。

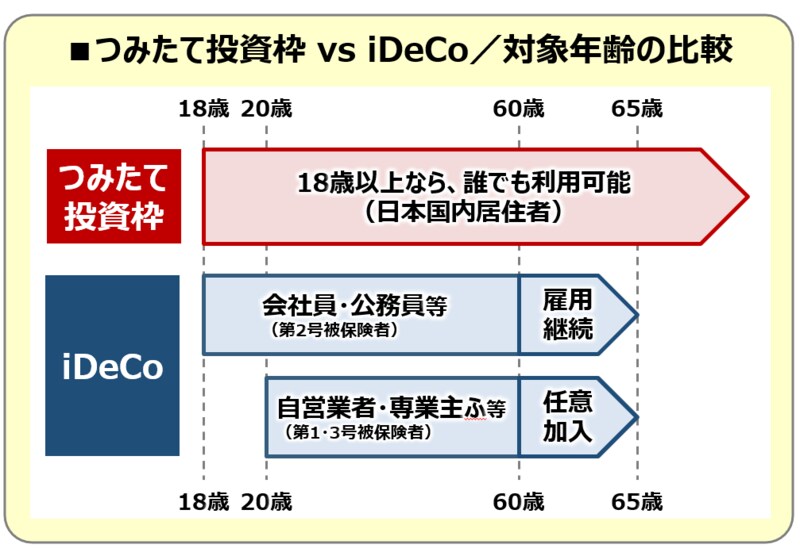

1.対象年齢で比較まず最初は、「対象年齢」から始めてみましょうか。少し詳し目に、対象年齢を比較するイメージ図を作ってみました。ご覧ください。

筆者作成

筆者作成

つみたて投資枠は、18歳以上なら誰でも利用できます。一方、iDeCoは公的年金に上乗せする制度。ですから職業に応じて若干異なりますが、原則20歳から60歳まで、20歳前でもお勤めになっていたり、60歳以降も働き続けていて、公的年金の保険料を負担されている人(65歳まで)も対象になると、こんなふうになっています。

でも、今、現役世代の皆さまにとっては、20歳より前からできるって言われても、あまり関係のない話しかもしれませんね。であれば、これからも長く利用できるのは、iDeCoよりもつみたて投資枠だと、そんなふうに言えるかと思います。

2.年間投資枠と非課税保有限度額を比較次に比較するのは「年間投資枠」。両制度とも運用益非課税の税制メリットがありますので、1年間の投資上限金額が決まっているのです。

iDeCoは職業に応じて異なりますが、最大でも自営業者等(国民年金の第1号被保険者)の81.6万円。一方、新NISAのつみたて投資枠は120万円になりますから、つみたて投資枠の圧勝になりますね。

もう1つの「非課税保有限度額」、これは新NISAに新たに導入されるルールです。つみたて投資枠と成長投資枠をあわせて1,800万円(うち成長投資枠は1,200万円)で、買付金額ベースで管理され、商品を売却した場合は当該商品の買付金額分の非課税枠を再利用できるようになります。

一方、iDeCoにはこのようなルールはありません。なぜなら、iDeCoには積立できる年齢に上限があるからですね。仮に20歳から60歳までの40年間で考えると、iDeCoの実質的な非課税保有限度額は以下のように試算できます。

筆者作成

筆者作成

単純に比較すると、つみたて投資枠よりも、iDeCoの自営業者の限度額のほうが、はるかに大きいですね。でも、つみたて投資枠の限度額は会社員や専業主ふ、そして公務員のiDeCoのそれよりも大きいのです。

ですから、職業や年齢に関係なく、生涯にわたる非課税保有限度額が十分にあるのが、新NISAのつみたて投資枠だと、そんなふうに言えるかと思います。

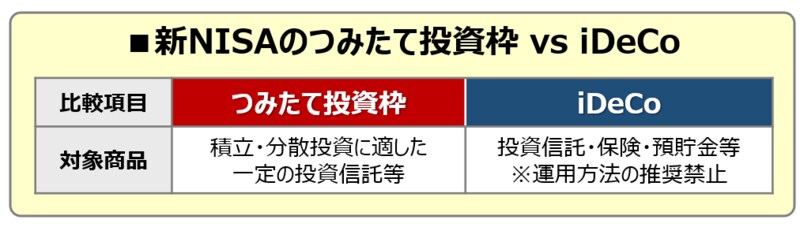

3.対象商品で比較さて、続いては「対象商品」。まずは改めて比較表を確認してみましょうか。ご覧ください。

筆者作成

筆者作成

さて、共通点は投資信託ですね。つみたて投資枠でもiDeCoでも、積立や分散投資に適した商品がラインアップされています。

一方、違いを確認すると、iDeCoでは投資信託以外にも保険商品や預貯金で運用ができること、そして、iDeCoでは金融機関からの運用のアドバイスが禁止されていること、この2つになると思います。

個人の資産形成に資する、そんな制度が新NISAのつみたて投資枠であり、iDeCoであるわけなのですが、なぜ、商品にこのような違いが生じているのか、その背景には、それぞれの制度を所管する官庁が異なる、制度が制定された時代や経緯が違う等、様々な理由を指摘することができます。

ただ、これから資産形成を始めようと考えている人にとって大切なのは、今ある制度をいかに活用するか、という視点だと思います。ですので、この違いを是として、どのように活用すればいいのか、どのように考えればいいのか、そんな観点でiDeCoにラインアップされている保険商品と預貯金のことを考えてみたいと思います。

まずは保険商品。iDeCoの保険商品は貯蓄がメインの商品で預貯金と同様、元本確保型商品に分類されます。今の金利環境を踏まえると、増やすための商品ではなく、受け取るための商品、その選択肢の1つになるでしょう。

次は預貯金。今や増やすための商品とは言えませんね。でも、iDeCoは60歳まで引き出すことができませんので、ある程度、資産が積み上がった人にとっては、待機資金を持っていく場所として重宝するのが預貯金になるかと思います。

このように考えると、これから資産形成を始める人にとっては、保険商品や預貯金が必要となるのはまだ先の話。まず活用すべき商品は投資信託ということになりますね。これはつみたて投資枠でもiDeCoでも違いはありません。

ならば、残りは運用アドバイスを受けられるかどうか。投資がはじめて、とか、何に投資をしたらいいのか迷っているなら、金融機関からの運用のアドバイスが禁止されているiDeCoではなく、新NISAのつみたて投資枠でアドバイスを受けてみるのも1つの手だと思います。

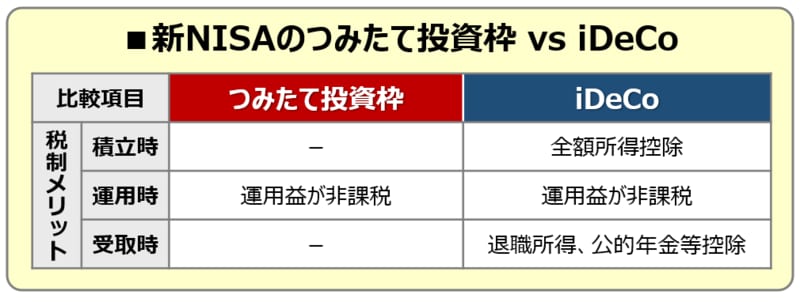

4.税制メリットで比較そして最後は「税制メリット」。先ほどと同じように、改めて比較表を確認してみましょう。

筆者作成

筆者作成

これは、つみたて投資枠とiDeCoについて、それぞれ、積み立てるとき、運用するとき、受け取るときの3つの段階の税制メリットを比べたものです。

まずは共通点、どちらも運用するときは税金がかかりません。一方、iDeCoには、積み立てるときと受け取るときにも税制メリットがある、ということです。つまり、積立投資の3つの段階で税制メリットがあるのかどうか、その有無という観点では、つみたて投資枠よりもiDeCoの税制メリットのほうが多い、と言えるのです。

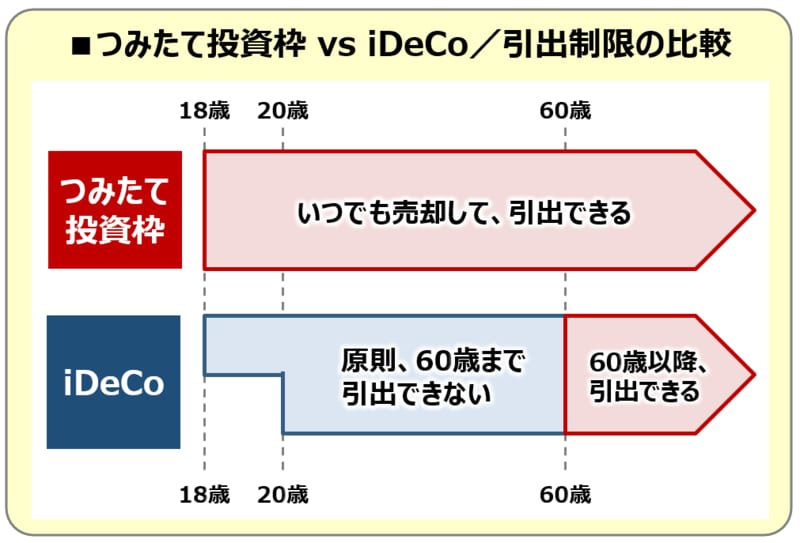

では逆に、なぜ、iDeCoには税制メリットがたくさん用意されているのか? 以下のイメージ図をご覧ください。

筆者作成

筆者作成

これは「引出制限」の有無について、つみたて投資枠とiDeCOを比べたものです。

つみたて投資枠は必要なときにいつでも売却して引き出すことができます。一方iDeCoは、原則、60歳にならないと引き出すことができません。これはiDeCoが老後の公的年金を補完する制度である、ということでもありますし、逆に、60歳以降にならないと引出できない分、運用益非課税だけでなく、積み立てるときや受け取るときにも税制メリットが用意されている、ということでもあります。いつもセミナーやウェビナーでは、税制メリットの背景も含めて、こんなふうに比較説明することが多いですね。

結局、大切なのは「使い分ける」という考え方以上、徹底的に比較してきたことをまとめてみると、

・まず、「対象年齢」と「年間投資上限枠」は、新NISAつみたて投資枠の勝ち

・そして、「非課税保有限度額」や「対象商品」は引き分け

・「税制メリット」はiDeCoが勝ち、でも、その分、iDeCoは「引出制限」がある、逆に言えば、つみたて投資枠は使い勝手がいい

そんな感じだと思います。

でも、こんなふうに比較してみると、新NISAのつみたて投資枠とiDeCoは同じ税制優遇のある資産形成制度だとは言え、それぞれ一長一短があることがお分かりいただけるでしょう。

そして、一長一短があるのであれば、使い方は人それぞれになりますが、その際、より大切になる観点は「使い分ける」ってことだと思います。最後に、この「使い分ける」ことに関して、私なりの考え方を申し上げます。

少し大仰な言い方ではあるのですが、「人生100年とはなんぞや」ということを考えてみました。よく言われるのは、長寿化、平均寿命が伸びているってことですよね。今や男性で81歳、女性で87歳、日本は世界でも有数の長寿国であり、人生100年とは言葉通り、人生の長さが伸びている、そういうことだと思います。

そして、もう1つ、よく、ライフスタイルが多様化しているってことも言われます。昔であれば、結婚して、子どもが生まれて、そして家を買って、そんなモデル世帯があったわけですが、今や結婚しない人が増え、一人暮らしの人も多くなり、家を買わない、そんな選択肢も普通にあるからです。言い換えれば、人生の長さだけでなく、幅も拡大している、それが人生100年ってことなんだと思います。

だとすれば、人生100年の長さと幅にどのように備えるのか、それぞれを分けて考えると、備え方も自ずと分かる、そんなふうに考えています。

まず長さ、これはライフスタイルが多様化している時代であっても、例えば、結婚しなくても、家を買わなくても、誰にでも必ず老後はやってくるわけですから、誰にとっても、老後資金準備が大切になる、ということです。そんなふうに考えれば、人生の長さに備えるには、iDeCoを活用すればいい、ということになるかと思います。

一方、人生の幅に備えるにはどうすればいいのか。ライフスタイルが多様化しているとは言え、あらゆる可能性に備えようとすると、それこそ、いくらお金があっても足りなくなりますよね。だから大事になるのは、土台を作る、という考え方。そして、この土台作りにぴったりなのが、いつでも引き出すことができて使い勝手がとてもいい、新NISAのつみたて投資枠だと思うのです。

ですから、人生100年の長さに備えるにはiDeCo、人生100年の幅に備えるには新NISAのつみたて投資枠、こんなふうに考えて使い分けるのが、私からのおススメです。

以上、私見ではございますが、新NISAのつみたて投資枠なのか、それとも、iDeCoなのかと、自分事として考えている皆さまが、頭を整理する上での一助となれば嬉しいですね。ご参考まで。

小出 昌平/大和証券 ライフプランビジネス部 担当部長

1993年4月大和証券入社。投資信託の開発や富裕層ビジネスの企画・運営業務などを経て、2015年より確定拠出年金業務に従事。現在は、iDeCoと呼ばれる個人型確定拠出年金の周知・普及活動に携わりながら、自治体や事業会社の職場における金融・投資教育、ライフプラン教育の支援活動に取り組み中。

外部リンク

この記事に関連するニュース

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

10月のNISA記事5選:NISAよりiDeCoファースト、積立投資で成功する人・失敗する人 、2024年の振り返り

トウシル / 2024年10月31日 14時42分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

-

うちの母は「定期預金」を利用しつづけています。「投資」のほうが、利率が高い気がするのですが、預金のメリットはあるのでしょうか?

ファイナンシャルフィールド / 2024年10月21日 22時30分

-

40代となり「老後の医療費」が心配になりました。老後2000万円問題と一時期話題になりましたが、老後に備えていくらくらい準備しておけばいいでしょうか?

ファイナンシャルフィールド / 2024年10月21日 22時0分

ランキング

-

1テレビを保有している友人が「今まで一度もNHKの受信料を払っていない」と言っていましたが、確認されることはないのでしょうか?

ファイナンシャルフィールド / 2024年11月17日 6時0分

-

2京急百貨店のうなぎ店「日本橋鰻伊勢定」が閉店 7月に集団食中毒が発生

カナロコ by 神奈川新聞 / 2024年11月15日 20時50分

-

3深夜1時〈年金21万円・84歳父〉が入居する老人ホームから「危篤です」と緊急電話。〈54歳長男〉超特急で自宅を出るも、とりあえずコンビニに急いだ理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月17日 5時15分

-

4ワークマンが大幅値下げ中!機能性バツグンで48%オフは即買い案件...。

東京バーゲンマニア / 2024年11月17日 19時39分

-

5"つながり"を取り戻せ、孤独を予防する居場所 深刻な孤立に陥る前にいかに孤独を防げるか

東洋経済オンライン / 2024年11月17日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください