外貨建て保険・変額保険・FX…お金のプロが「手を出してはいけない」という理由

Finasee / 2023年6月2日 15時0分

Finasee(フィナシー)

将来のためにお金を増やしたい……でも、資産形成って何をすればいいの? 情報過多の現代、悩んでいる人も多いですよね。

そんな現代を生きる私たちにヒントを与えてくれるのが、話題の書籍『資産形成の超正解100』。FPやキャリアコンサルタントとして活躍中の鈴木さや子氏が、資産形成の考え方やコツを100個紹介しています。

本記事では、その一部を特別に公開。投資や保険、儲かりそうな話に潜む落とし穴を徹底解説します。(全3回)

※本稿は鈴木さや子著『資産形成の超正解100』(朝日新聞出版)の一部を再編集したものです。

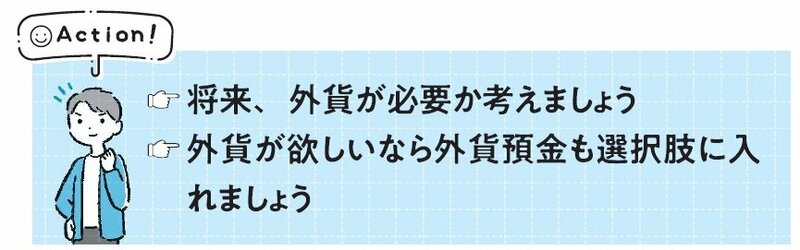

外貨建て保険は将来も日本に住むなら不要円安だと保険料UP、円高だともらうお金DOWN

外貨建て保険とは、払い込んだ保険料がドルや豪ドルといった外貨で運用され、万が一のときの保険金や解約返戻金※1も、外貨で受け取る保険です。一般的には、円で払い込み円で受け取るため、払い込むタイミングと受け取るタイミングで、円と外貨を交換します。

そのため、払う保険料も受け取るお金も、円でいくらになるかそのときにならないとわかりません。これが大きなデメリットです。

たとえば、1ドル100円のときに外貨建て保険を月払いで契約していた人は、1ドル140円台と円安になっている令和4年現在、保険料は約1.4倍に上がっているはず。出費が読めないのはツライですし、こんなに上がったら貯金額も減ってしまいますね。

解約返戻金や保険金など、保険会社からもらうお金も為替レートによって変わります。払い込んだ保険料を下回ることもあります。もちろん、円安の局面では、予定よりも多くの解約返戻金や保険金が支払われることもありますが、為替の動きは誰にもわからないんです。

解約返戻金や保険金だけでなく、かかるコストにも注意が必要です。払い込む保険料には、保険会社への手数料が含まれ、運用されるのは残りのお金です。また、円と外貨を交換する手数料が、1ドルあたり0.01円~1円(商品によって異なる)、保険料支払い時と保険金等の受取時の2回かかります。資産形成において大切な、コスト削減という視点を忘れないようにしましょう。

※1 解約返戻金:保険を解約したときに払い戻されるお金のこと。

将来外貨を使う予定がないなら検討の余地なし日本よりも海外は金利が高いため、同じ死亡保障を得るために必要な保険料は、日本の保険より安いです。そのため、将来海外に住む予定としているなど、払い込みも受け取りも外貨でOKの人であれば、為替リスクがないため活用することも可能です。しかし、将来外貨を使う予定がないなら、この保険を使う意味はないと私は考えます。

すでに契約している人で、変動する保険料や今後の為替リスクに不安がある場合は、「解約」か「払い済み」を検討しましょう。

★解約するのは嫌だけれど続けるのが負担なら「払い済み」がおすすめです。保険商品によってはできないものもあるので、保険会社に問い合わせましょう。

「払い済み」は保険料の払込みをストップして保障を小さくするものですが、特約が消滅することに注意。

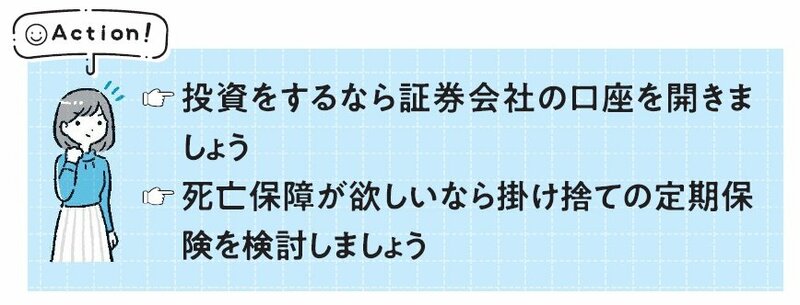

変額保険に入るより投資信託を買おう

変額保険は本当に保障と運用の「いいとこ取り」か

変額保険とは、保険料のうち手数料や諸費用を差し引いた金額を、保険会社が特別勘定※2で運用を行い、実績に応じて保険金や解約返戻金の額が変わる保険です。運用商品は、保険会社が指定する複数の投資信託から契約者が選びます。ラインナップは、内外の株式、債券に投資するインデックス型やアクティブ型、バランス型とさまざまです。

運用に回る分については、信託報酬がかかったり運用レポートが作られたりと、一般の投資信託と変わりません。異なる点は、死亡保障がついており、万が一のときには基本保険金額※3を受け取れることです。一見すると「保障と運用のいいとこ取り」ですが、果たして本当にそうでしょうか。

実は、保障と運用のパック商品のため、見えないコストがかかり、一般の投資信託を積み立てたときに比べて、同じ運用実績でも受け取れる金額は少なくなるのです。

また、契約してから時間が経っていない場合は、どんなに運用実績がよくても元本割れします。これも変額保険のデメリットです。

※2 特別勘定:運用実緩に応じて保険金額等が変動する保険商品の資産を管理、運用する勘定のこと。

※3 基本保険金額:主契約に対して支払われる保険金のこと。

変額保険は保険ですから、毎年の税金を安くできる「生命保険料控除」を受けたり、相続税の計算上、死亡保険金から一定の非課税枠を控除できるメリットがあります。そのため、現在死亡保険に入っておらず、死亡保障を必要としているのであれば、一考の余地はあるかもしれません。

しかし、同じ死亡保障を得るための保険料は、変額保険と定期保険では、大きく異なります。保険料の差額分で投資信託を積み立てすれば合理的!

このように保障は掛け捨てでコストを抑えられる定期保険に、運用は投資信託にと切り分けて考えるのがベストです。NISAやiDeCoなど非課税制度を活用すればなおいいでしょう。

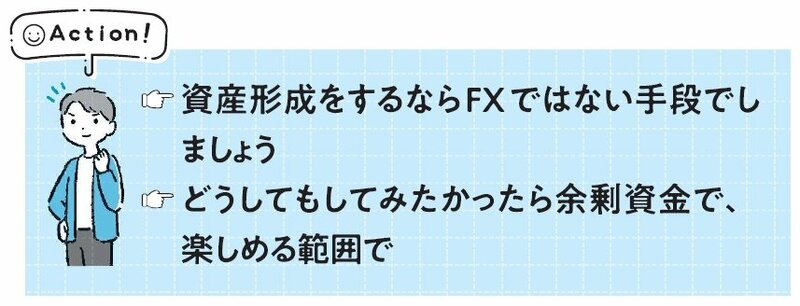

長期的に資産形成したいならFXはしない

私はFPになる前に、『主婦がFXで1億円稼ぐ』といった内容の本を手に取り、1年ほどチャレンジしました。結果、会社員時代の貯金の多くをなくしてしまった苦い思い出があります。20代の貯金なので大した金額ではなかったものの、だからこそレバレッジを魅力に思ってしまったのですね。

FXは長期的な資産形成には向いていないFXとは、日本とアメリカなど2つの国の通貨価値の差を利用して利益を得る商品です。たとえば、1ドル100円のときに100ドル買い、その後1ドル130円になってから売れば、「(130-100)×100ドル=3000円」の利益(為替差益)を得られます(手数料等考慮していません)。逆に、もし1ドル70円になって売却したら、3000円損することになります。要するに、為替の値動きを当てて利益を狙う…そんなイメージです。

つみたてNISAやiDeCoより、メディアによる広告で目にすることが多いFXは、投資初心者の人が興味を持ちやすいようで、セミナーなどでも「投資といったらFXでしょうか?」と聞かれることもあります。でも私は「長期的な資産形成にはFXは向いていないJと答えています。その理由は、FXでは値動きを予想して、短期的に売り買いを繰り返す必要があるから。

資産を育てる株式投資(や株式に投資する投資信託)」とは異なり、「小さな損」と「大きな利益」で、資産を積み上げようとするFXは、資産が増える機会に投じる「投機」手段にあたるからです。

ほかにもあるFXが向かない理由FXには、持っているお金の25倍まで取引できる「レバレッジ」という仕組みがあり、手元資金が少ない人でも、一気に稼げると感じる人がいるようです。利益を25倍まで大きくできる代わりに、損失も25倍大きくなるのが怖いところ。たとえば、取引用のお金として60万円預けているFX口座で、1ドル120円のときにドルを10万通貨買ったとします。レバレッジを25倍とすると、10万通貨買うために必要な金額は「120円×10万通貨÷25=48万円」となります。もし1ドル118円になったらどうなるでしょうか。たった2円の差で20万円の損失となり、4割以上も失うことに。為替は、いろいろな要因で大きく動くため、 長期的にほったらかしておくなんてできないでしょう。しかも、損がふくらみ一定の水準になると、自動的に保有する通貨が売られる「ロスカット」という仕組みもあり、長期的に持つことも難しいのです。

★FXによる利益には、2カ国間の金利差によって発生するスワップポイントもあります。これは、毎日受け取れる利息のようなものです。

●第2回(「タダでケーキを食べられるし…」と無料セミナーに行く人に待ち受ける“残念な展開”)では、「なんか儲かりそう」で損をしないためのコツを具体的に解説します。

資産形成の超正解100

鈴木さや子 著

発行所 朝日新聞出版

定価 1540円(税込)

鈴木 さや子/ファイナンシャルプランナー

ライフヴェーラ代表。ファイナンシャルプランナー(CFP)・1級FP技能士・1級DCプランナー・キャリアコンサルタント(国家資格)。毎日を笑顔で過ごすために、生活に役立つお金の情報やキャリアの考え方を、セミナーやコラムなどを通じて発信。保険や金融商品などを一切販売しないFPとして活動。大学生・高校生の母。人がゆるく繋がれる場として、月に数回スナックのママとしても活動。

外部リンク

この記事に関連するニュース

-

62歳一人暮らし、貯金6100万円。どんどんお金が目減りするのではと不安になります

オールアバウト / 2024年11月9日 20時5分

-

保険で資産運用ができる!? 運用と保障の2つの機能を兼ね備えた「変額保険」とは

ファイナンシャルフィールド / 2024年11月5日 22時20分

-

「円安で保険料払えない」外貨建保険にどう対処? いったん解約はありだが、注意点も

東洋経済オンライン / 2024年11月4日 7時40分

-

新商品『未来につなげる終身保険v2』11月1日(金)から販売開始

PR TIMES / 2024年11月1日 13時45分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください