知らないと損をする 自分に合った賢いiDeCo・企業型DCの受け取り方

Finasee / 2023年5月22日 11時0分

Finasee(フィナシー)

確定拠出年金の相談をお受けしていると、よく分からず一括受け取りを指定されようとしていた方が多いように感じています。今回は、iDeCo(個人型確定拠出年金)やDC(企業型確定拠出年金)の資産を取り崩す時期の悩みについて解説したいと思います。

確定拠出年金の受け取り方法は2種類確定拠出年金の受け取り方法ですが、大きく2つあります。

【一時金】 一括でお金を受け取ります。

【年金】 受け取り方法を決めて、分割で受け取ります。

そして、運営管理機関(金融機関)にもよるのですが、一時金と年金、両方を組み合わせる事もできます。

それでは、皆さんどのように受け取られているか、実際のデータから確認してみます。企業型・個人型の加入者のデータを有効活用するため、運営管理機関が集まって統計的にデータを公表してくれていますので、確定拠出年⾦統計資料(2022年3月末)から、現状のデータを見てみたいと思います。

iDeCoでは6割、DCでは7割の方が、退職金としての確定拠出年金を一括で受け取っているようです。年金で受け取っている方は、全体で見ても3割ほどしかいないようです。

出所:確定拠出年⾦統計資料

理論的と言いますか、資産の有効活用的な観点から見ると、運用した方が良いのですが、現実的には一括受け取りの方が多くなっています。

大きな理由の1つが商品に元本確保型を選択していて、確定拠出年金に置いていても仕方がないからだと推測しています。他には、確定拠出年金制度の複雑さも要因だと考えられます。まだまだ確定拠出年金がこれからの制度だからだと思っております。

ただ、せっかくの確定拠出年金ですので、少しでも納得した受け取り方をしていただきたいと思っています。ご自身なりの年金・一時金受け取りの参考にしていただければと思います。

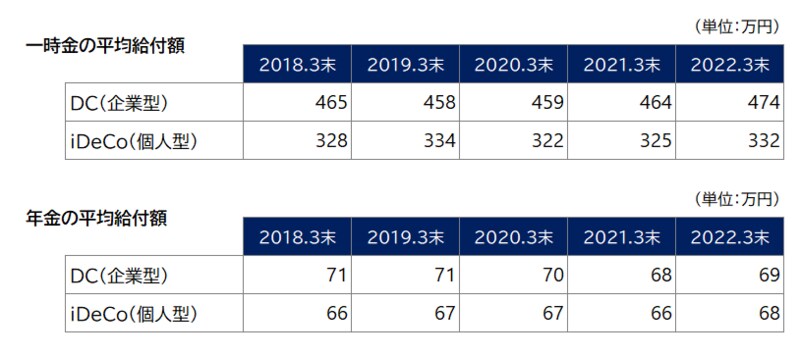

年金で受け取るほど、確定拠出の資産が積み上がっていない!?続けて確定拠出年⾦統計資料から見てみます。一時金の平均給付額は、iDeCoで332万円、DCで474万円。分けて受け取るには少し物足りない金額といえるのではないでしょうか。

一方で年金受け取りの平均額は約70万円(年間)となっています。受け取り期間についてのデータはないのですが、受け取り期間は10年を選んでいる方が多いのではないでしょうか。

個人的には500万円以上あると、年金受け取りや併給(年金と一時金の組み合わせ)を検討する目安と思っています。

※年金の受け取り期間中に亡くなってしまった場合は、遺族に資産が相続されます。

※図をクリックで拡大できます

※図をクリックで拡大できます

出所:確定拠出年⾦統計資料

ここからは注意編と言いますか、より確定拠出年金の資産を長持ちさせる方法ですので、参考にしていただければと思います。

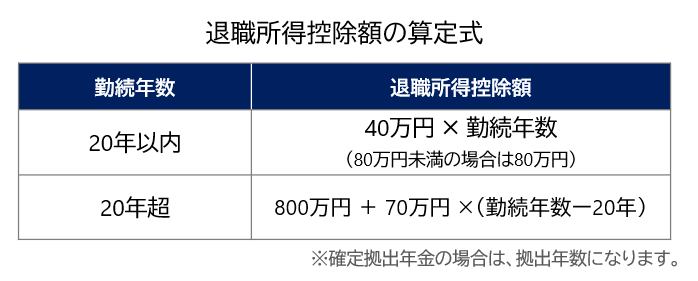

退職金は一括受け取りだと税金が掛かりにくい一般的な投資の場合、利益に対して税金が掛かるようになっています。一方で確定拠出型年金の場合は、iDeCo、DCともに資産全体が税金の対象になるのですが、拠出(積立)していた期間に応じて税金が掛からない(控除される)仕組みになっています。

ちなみに、退職一時金や確定給付型年金の場合も同じような考え方(期間=勤続年数)になります。式だけではわかりにくいので、早見表もつけています。

※図をクリックで拡大できます

※図をクリックで拡大できます

出所:国税庁「退職所得控除額の計算方法」より

ご覧の通り、拠出期間(勤続年数)が長いほど、税金が掛かりにくい仕組みとなっています。22歳から60歳までの38年間では約2000万円まで非課税で受け取ることができます。

しかも、確定拠出年金の場合は、途中で引き出せない分、転職しても在職年数が同じように引き継がれていきますので、終身雇用が当たり前ではない今の時代に合った考え方らしい面もあります。この退職所得控除の大きさが、一括で受け取る方が多い理由の一つだと思っています。

ただ、この退職所得控除ですが、1つだけ大きな注意点があります。他の退職金を受け取る場合も、この退職所得控除の計算を使いますので、注意が必要なのです。退職金が複数の制度に渡っている、もしくはiDeCoと会社の退職金制度というように、期間が重なっている場合は、組み合わせで税金の計算方法が変わってきます。その場合は、税理士やFPに相談して整理してもらうのも一つの方法です。

年金受け取り時の手数料が高いのも年金型が避けられる理由確定拠出年金の資産を年金受け取りにしている場合も、運営管理機関(0円の金融機関もあります)と事務委託先金融機関(月額66円)への支払いが掛かります。

しかも給付時には、手数料がその都度440円がかかります。受け取りは、年1回、2回、6回や12回など、複数の方法から選べるのですが、何も知らずに年12回を選んでしまうと、毎年5,280円(440円×12回)がかかることになります。ちょっと損をしたように感じてしまうのではないでしょうか。

これは企業型確定拠出年金の場合にも同様のことが言えます。拠出時は会社負担だった費用も退職後は個人負担になることが多いので、確認しておくと良いでしょう。

忘れていけないのが公的年金(老齢年金)先ほど、一括受け取りは退職所得控除があるとお伝えいたしました。年金で受け取る時にも、公的年金等控除という税金が優遇される仕組みがあります。ただ、この控除ですが、名前の通り公的年金(国民年金や厚生年金)のためのものでもあるので、公的年金と確定拠出年金の年金受け取り額の合算されたものが雑所得として扱われ、税金の対象になりますし、健康保険料にも影響があります。

ただ公的年金は、繰り下げ(65歳で受け取らず、68歳や70歳からなど後で受け取る)することで、収入の空白期間を作ることができます。

しかも老齢年金は、1カ月繰り下げるごとに、0.7%ずつ年金額が増えていきます。1年後から受け取りを選ぶなら、0.7*12=8,4%、5年後からですと0.7*12*5=42%と、年金額を増やすこともできるのです。

確定給付企業年金(DB)がある人は…羨ましい悩みですが要注意!確定拠出年金(iDeCoやDC)と公的年金、これだけでも大変そうに感じるかと思いますが、これに企業年金、とくに確定給付企業年金があると要注意です。

確定給付企業年金も、確定拠出年金と同じように受け取り方法を選べます。大きく違うのは、年金受け取りにした場合の利回りです。確定給付企業年金では、退職金などを年金で受け取る場合、利回り分が付利されて支給されます。企業によって、計算される利回りが1%の場合もあれば、3%の場合もあるなど、利回りに違いがあるので要確認です!

一方で、安心できない側面もございます。確定給付企業年金には、安全性のリスクが常にあります。基本的には受け取り金額が約束された制度ではありますが、企業年金の運用がうまくいかなかった場合や、積み立て不足が生じた場合、企業がその不足分を穴埋めしなければいけないため、将来の年金額が減るなどの可能性もあります。また倒産、合併などで支給額が見直される可能性もありますので、確実ではないことは覚えておいてください。

いくつかの注意点も書かせていただきましたが、ハッキリ言って、「これ」という正解はありません。

今回は制度面やデータから説明しましたが、実際には”運用する・運用しない”や”まとまったお金がすぐに欲しい・すぐには必要ない”など、個人が置かれている環境によって考え方が変わってきます。

ただ、何もしないのは非常にもったいので、少し早めかもしれませんが、来たるべき時に備えて、情報収集と現状分析からスタートしてみてください。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

現在は退職金が減っている!? 退職金制度の最新動向とは

ファイナンシャルフィールド / 2024年11月21日 9時20分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

-

退職して独立したい!でも、老後資金が心配……iDeCoは使うつもりですが、その他にも老後資金作りに利用できる制度はありますか?

ファイナンシャルフィールド / 2024年10月26日 23時0分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください