何もしなければ、老後は“相当厳しい生活”に…会社員&専業主婦の年金受給額は

Finasee / 2023年6月7日 11時0分

Finasee(フィナシー)

いわゆる「老後2000万円問題」がきっかけの1つとなって、資産形成の機運が高まりつつあります。そうはいっても、リタイアまで10年ほどしか残されていない50代の人の中には「今さら間に合うのだろうか?」と不安に思う人が少なくないようです。

そんな不安に寄り添うのが、話題の書籍『とっくに50代 老後のお金どう作ればいいですか?』。50代の人に向け、どう老後資金を準備すればいいのか、長尾義弘氏が解説しています。今回は本書冒頭の『はじめに』と『とっくに50代…「老後の資金」はどうしたらいいですか!?』、『とっくに50代…「年金」を増やす方法はありませんか?』の一部を特別に公開します。(全3回)

●第2回:結局、老後に“2000万円”は必要なのか? 実は“そうとも限らない”驚きの理由とは

※本稿は、長尾義弘著『とっくに50代 老後のお金どう作ればいいですか?』(青春出版社)の一部を再編集したものです。

年金って大事なんでしょうけど、じつはよくわかっていなくて…――老後の生活では、年金がすごく大事になりますよね。でも、もらうのがまだ10年先ということもあって、じつは年金のことをあまり知らなくて……。

長尾FP:あなたのように、年金の仕組みをよくわかっていない人は多いようです。老後のお金の基盤になるものなので、しっかり理解しておいてくださいね。

厚生労働省の平均的な厚生年金の受給額を見てみましょう。夫婦共働きの厚生年金の平均の受給月額は、夫が月額約16万円で、妻が約10万円。合わせて、だいたい月額26万円から27万円の年金が支給されます(基礎年金も含まれた金額)。

どうでしょう。このお金で暮らしていけますか?

――意識調査や家計調査報告の数字と照らし合わせると、レジャーや旅行などを楽しむ余裕はあまりなさそうですが、暮らしていくことはできそうです。

長尾FP:はい。楽ではないにしても、生活はできるでしょう。

ただ、先ほどの試算は夫婦共働きの場合です。奥さんが専業主婦の家庭もたくさんあります。そういったケースでは、奥さんがもらえるのは基礎年金だけなので、平均月額5万4000円しか支給されません。

――すみません……基礎年金って何ですか?

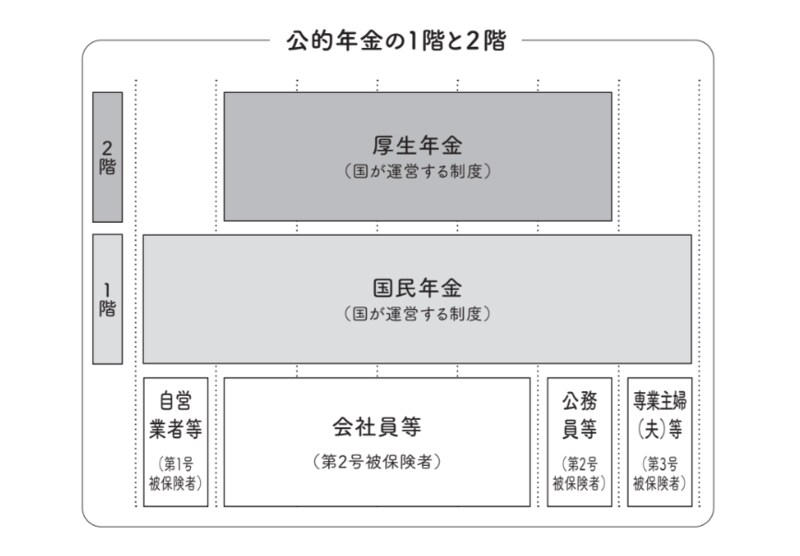

長尾FP:国民年金のことは知っていますよね。20歳以上60歳未満の国民の全員が加入する制度です。

自営業者やフリーランスを第1号被保険者。会社員や公務員などの勤め人を第2号被保険者。第2号被保険者の被扶養者配偶者、つまり専業主婦の奥さんを第3号被保険者といいます。

基礎年金とは国民年金の加入者に対して、老後の保障として支給される年金のことです。正式には老齢基礎年金といいます。一方、会社員や公務員には老齢厚生年金(以下、厚生年金)も支払われます。

支給額は在職中の給与水準や加入期間によって決まり、基礎年金に上乗せして給付されます。公的年金を説明するときは、土台となる国民年金を年金の「1階部分」、これに上乗せされる厚生年金を「2階部分」と言っています。

会社員や公務員は、土台となる1階部分に加えて、2階部分ももらえるのでお得なんですよ。

わたしって、実際のところ、いくら年金をもらえるんでしょう?――平均的な支給額などについてはわかりました。では、実際にわたしの場合はどうなるのでしょう。夫婦の「ねんきん定期便」を見せてほしいとのことでしたので、持ってきました。ところで、「ねんきん定期便」って何ですか?

長尾FP:「ねんきん定期便」とは、日本年金機構から毎年誕生月に送られてくる重要なお知らせです。ほら、「必ず中身をご確認ください」と書かれているでしょう。もしかしたら、ちゃんと見たことがなかったんでしょうか。

――いや〜、ハハハ……。そんなに大切なものなんですか?

長尾FP:自分の年金記録が書かれているので、届いたら必ずチェックし、大事に保管するようにしてください。通常は葉書で届き、35歳、45歳、59歳の誕生日には封書で郵送されてきます。

あなたの「ねんきん定期便」を見てみると、支給される年金の総額は月額15万円ほどになっていますね。これは確定した金額ではなく、60歳まで現在の条件で働いたと仮定した場合の見込み金額です。

50歳未満の場合、記載されている金額は、これまでの払い込んだ保険料をもとに計算されたもので、これからの働き方で増えていくものです。参考程度だと思ってください。

――妻の「ねんきん定期便」に記されている数字はちょっと少ないですよね。しばらく、フルタイムで働いていないからですか?

長尾FP:パートということですね。厚生年金の加入期間が短い、または給与が少ないといった場合は受給額が少なくなります。あなた方夫婦の場合は、合わせて月額26万円ほどになりそうです。

――そうですか。先ほど聞いた厚生労働省の平均額と同じくらいなんですね。いまの暮らしよりも、毎月10万円近く削らないといけないのか。

どうしよう……思っていたよりも、ずっと厳しいなあ......。

長尾FP:仕事をしなくても生活していけるかどうかといえば、この年金支給額でも何とか可能でしょう。ただし、賃貸住宅に暮らしていて、毎月10万円以上の家賃を支払い続けるとか、定年後も住宅ローンの支払いが長期間残っているような場合は、はっきりいって厳しいです。

たとえば、生活するのにいっぱいいっぱいで、年金だけでは毎月10万円の家賃分が赤字になるとしましょう。この場合、10年で120万円、老後生活が30年続くとしたら、家賃だけで3600万円の貯蓄が必要ということになります。

あなたの場合は、分譲マンション暮らしでしたよね。住宅ローンも終わっているそうなので、何とか暮らすことはできるでしょう。

――確かに、暮らしていくだけなら可能でしょうね。それにしても、ひと月これだけの年金しかもらえないのか。正直言って、ちょっとショックです……。

共働き夫婦とそうでない夫婦、年金はどう違ってきますか?――ひと月26〜27万円という平均額は、共働きのケースでしたよね。ただ、奥さんが働いているとは限りません。

わたしの周囲にも、奥さんが専業主婦をしている夫婦が何組かいます。夫が会社員の場合でも、妻が仕事をしていないと、年金の受給額はだいぶ少なくなるんですか?

長尾FP:残念ながら、そうです。奥さんがずっと専業主婦ですと、奥さんの分の厚生年金はありません。こうした夫婦の世帯には、夫婦の基礎年金プラス、夫の厚生年金が支給されます。

妻が専業主婦の場合の平均額では、受給額が21万円から22万円程度で、共働き夫婦の平均額よりも5~6万円低い設定になっています。

――なるほど。かなり厳しくなりますね。

長尾FP:意識調査のデータで、ぎりぎり生活できるという「最低日常生活費」の月額22万1000円とほぼ同じ受給額です。ですから、暮らしていけないというわけではありません。

ただし、相当厳しい生活にはなるでしょう。遊びやレジャーにお金を使うなんて無理で、生活するだけでやっとという暮らしですね。

これに対して、共働きの場合は、夫婦ともに厚生年金をもらえるので、老後はある程度安心できます。先に紹介した共働きの平均年金では、妻の給料を夫よりも低く設定していますが、夫婦が同じ程度の金額だったら、年金の総額はもっと上がります。

年収1000万円、2000万円のいわゆるパワーカップルなら、かなり楽な老後生活が待っていますよ。うらやましいですよね。

夫婦ともに正社員で共働きの場合は、2人とも退職金をもらえることが多いので、合わせると大きな額になる可能性があります。2000万円、3000万円ほどの貯蓄ができるかもしれません。

『とっくに50代 老後のお金どう作ればいいですか?』

長尾義弘 著

発行所 青春出版社

定価 1,100円(税込)

長尾 義弘/ファイナンシャルプランナー

ファイナンシャルプランナー、AFP、日本年金学会会員。大学卒業後、出版社に勤務。1997年にNEO企画を設立。出版プロデューサーとして数々のベストセラーを生み出す。新聞・雑誌・Webなどで「お金」をテーマに幅広く執筆。

外部リンク

この記事に関連するニュース

-

わが家は「年収800万円」で、妻は専業主婦です。「老後の年金」のために妻が働くと、将来の受給額はどれだけ増えますか?

ファイナンシャルフィールド / 2024年11月23日 4時40分

-

絶望的すぎます…夫亡き後の年金がわずか「月6万円」に激減で窮地に。年金暮らし専業主婦を追い詰める“厳しすぎる現実”【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月14日 11時15分

-

"7歳差夫婦"の申請忘れは280万円の損…夫(65)と妻(58)が見落としていた「申請しないともらえない年金」

プレジデントオンライン / 2024年11月5日 16時15分

-

毎月の生活費がカツカツの40代夫婦です。現役世代で生活が大変なのに、老後になったら年金で暮らしていけるか不安です。将来年金はどのくらいもらえるのでしょうか?

ファイナンシャルフィールド / 2024年11月4日 22時20分

-

気になる「年金受給額」!厚生年金と国民年金は月々いくらもらえる?

オールアバウト / 2024年10月30日 21時20分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください