官僚112人が処分…国民が激怒した“下劣”極まりない接待汚職事件

Finasee / 2023年6月22日 7時0分

Finasee(フィナシー)

・「日本は世界トップクラス」独占契約で話題、大活躍する“ある分野”

金融機関にとって、「金融庁」は警察と裁判所が一緒になったような怖い存在です。ルールにのっとって適切に運営されているか監督を受け、悪質なケースでは認可の取り消しといった強力な行政処分が下されます。金融業は行政上の登録がなければ営業できないことが多く、その取り消しは極刑に等しい措置といえるでしょう。

金融庁の前身である「金融監督庁」は1998年6月22日に発足しました。その誕生した経緯を踏まえると、金融庁に強い職権が認められている理由もうなずけるかもしれません。

金融機関との癒着が露呈した接待汚職事件とは金融監督庁は、それまで大蔵省(現・財務省)が一手に握っていた金融行政のうち、金融機関に対する検査や監督機能などを分離する形で設立されました。背景には旧大蔵省と金融機関の癒着が表面化した「大蔵省接待汚職事件(ノーパンしゃぶしゃぶ事件)」があったといわれています。

1998年、旧大蔵省の職員が金融機関を監督する立場を利用し、その便宜をちらつかせ大手の銀行や証券会社から接待を受けていたことが発覚しました。一部では風俗店を用いた接待があったことも明らかになり、大手金融機関と官僚の下卑た関係に世間は強い拒否反応を示します。

この汚職事件を巡り、旧大蔵省の職員112人が処分され、当時の大臣や日本銀行総裁は辞任に追い込まれました。旧大蔵省からは金融監督部門が切り離され、それに伴って総理府(現・内閣府)の外局として金融監督庁が誕生します。金融監督庁はさらに企画立案部門も統合し金融庁となり、旧大蔵省は金融行政に関する機能を完全に失いました。

こういった経緯で誕生した金融庁は、不祥事によって失墜した信用を回復させるために生まれた行政機関といえます。金融庁は、二度と国民の信頼を裏切らないよう金融機関を厳しく監督しているのです。

金融機関を「続ける価値がない」と切り捨てた金融庁長官金融庁が金融機関に最も恐れられたのは、森信親(もり・のぶちか)氏が長官を務めていたときだったのかもしれません。

森氏は2015年7月に就任し、監督方針を見直し銀行にビジネスモデルの確立を求めたり、投資信託の販売会社に顧客の損益率などを公表させたりと、金融機関に変革を強く求めました。現在では外貨建て保険についても顧客の損益率などが公表されるようになっていますが、これは森氏の改革で下地が作られていたことが大きいと考えられます。

特に森氏が2017年4月に行った講演は金融業界を震撼させました。多くの証券関係者が出席する場で、コストやデメリットを明示せず金融商品を販売している姿勢を「社会的に続ける価値がない」と断じたのです。生殺与奪の権を握る金融庁トップの強い批判に、多くの金融機関は恐怖したでしょう。

方針転換? アクティブ運用のパフォーマンスを認めた金融庁金融庁はアクティブファンドには否定的な見解を示す傾向にありましたが、2023年4月に公表した「資産運用業高度化プログレスレポート2023」では一転してそのパフォーマンスをたたえました。日米欧で自国の大型株に投資するアクティブファンドを比較した際、インデックスを上回るファンドの割合は日本が最も大きかったと評価したのです。

【日米欧の自国大型株式アクティブファンドの超過リターン勝率】

出所:金融庁 資産運用業高度化プログレスレポート2023

さらに同レポートでは、アクティブファンドの価格発見機能を「わが国資本市場の活性化につながる」とも評しました。金融庁のこれまでのスタンスを考えれば大絶賛といえるでしょう。

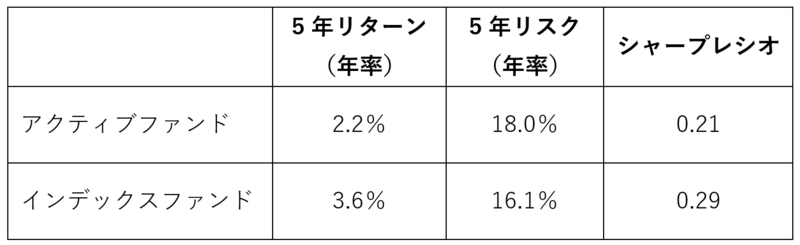

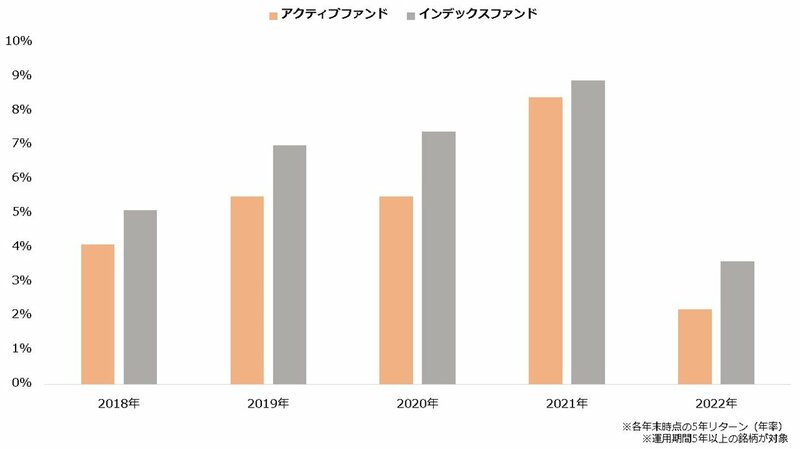

もっとも、同日に公表された投資信託のパフォーマンス調査を見ると、国内株式ファンドの平均パフォーマンスは、アクティブ型よりインデックス型の方が優秀でした。この傾向は少なくとも2018年から続いており、2022年までにアクティブ型の5年平均リターンがインデックス型を上回ったことはありません。

【国内株式型ファンドの平均パフォーマンス(2022年末時点)】

※運用期間5年以上の銘柄が対象

※運用期間5年以上の銘柄が対象

出所:金融庁 国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析(2023年4月)

【国内株式型ファンドの平均リターン(年率)】

金融庁「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析(2023年4月)」より著者作成

金融庁「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析(2023年4月)」より著者作成

これには中小型株式に投資するファンドも含まれているため、金融庁がいうように国内大型株式に投資する銘柄に限れば、アクティブファンドの運用力が観察できるのかもしれません。また上記は純資産残高で加重平均されているため、運用資金が比較的少ないファンドに限ると違う結果となる可能性もあるでしょう。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

企業型確定拠出年金で手数料の高い「アクティブファンド」を選ぶメリットって何ですか?

Finasee / 2024年11月19日 11時0分

-

投資一任サービス「ON COMPASS」「ON COMPASS+」運用資産残高の合計が1,000億円を突破

PR TIMES / 2024年11月15日 18時15分

-

シリーズ オルタナティブ投資 発展の歴史 第6回 ヘッジファンドの変遷(前編)

Finasee / 2024年11月13日 7時0分

-

S&P500 がランク急上昇、今後は全世界株式も? 最新DC投信マーケット解説2024年10月号

Finasee / 2024年10月31日 14時0分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください