90日間でみるみる変わる! 超シンプルなメソッドで「お金が貯まる」体質に

Finasee / 2023年6月27日 11時0分

Finasee(フィナシー)

海外情勢、インフレ、物価の上昇……。世界経済は転換期を迎えています。先の見通しづらい今こそ、少しでも資産を増やしておきたいもの。しかし、一足飛びに投資を始めるのは危険でもあると、家計再生コンサルタントの横山光昭氏は指摘します。では、投資以前に大切なものは何か――それは、「貯める力」だと説きます。

話題の書籍『90日で貯める力をつける本』では、2万件を超える「赤字家計」「貯金ゼロ」「低年収」家計を再生してきた横山氏が、お金に困らないための究極メソッドについて優しく解説。今回は、本書の『はじめに』、第1章『あなたの人生を豊かにする「貯める力」のすごさ』の一部を特別に公開します。(全4回)

※本稿は、横山光昭著『90日で貯める力をつける本』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

今こそ「貯める力」が大事だと痛感なぜ、今、「貯める力」なのでしょうか。理由は2つあります。

1つ目は「リスク対策」です。ここのところ、スーパーではいつもの食品が値上げになり、気づけば光熱費も増え、物価高・インフレの時代になってきています。なのに、収入は増えないどころか手取りが減っている人さえいるでしょう。

そのうえ、海外の情勢不安やインフレで、この先どうなるかが読みづらい世の中です。物価は上がり、手取りは増えないのに、景気は不透明、家計が苦しい人が増えているといえます。

はじめて本記事の元となる本を出した2009年当時は、リーマンショックの直後でした。世界的な金融危機に、当然のごとく日本も巻き込まれ、不景気となり、個人の生活にも大きな影響を及ぼしました。

今も同様に、世界的に景気が不透明な状況です。こうした大きな危機のときは、お給料が減ったり、職を失ったりというリスクも増えてきます。

そんなときに貯金がないと、あわてたり、妥協したり、やりたいことをあきらめたり、さらには、騙されやすくなることもあります。結局、収入がなくなったときに、乗り越えられるかどうかは、メンタルの強さなどもありますが、貯金があるかどうかも大きいのです。

リスク対策として貯金は重要なのです。

「貯める力」がないままの投資は、逆にお金を減らしてしまう2つ目は、「お金を増やすため」です。最近、「貯蓄から投資へ」と言われます。14年に一般NISA、18年につみたてNISAが始まり、16年には個人型確定拠出年金にiDeCoという愛称が付けられました。近年、20代、30代を中心に、iDeCoやつみたてNISAを通して投資信託に投資する人たちが多くなってきています。

私も16年6月に『はじめての人のための3000円投資生活』(アスコム)という本を出し、少額からでも「増やす」ことが大切だと伝える本が、シリーズ累計90万部を超えるベストセラーになりました。若いうちから、少額でも長期分散投資をすることが大切ということをお伝えしてきたつもりです。

しかし、ここのところ投資を始める人のなかには、みんながやっているから、すすめられたからという理由で、何も考えずに投資を始めてしまう人もいます。

家計が赤字なのに(生活費の予備となる)貯金を切り崩して投資をしたり、カードで生活費を回しながら投資をしたり、キャッシングなどで借金するような人が投資関連の本を読みあさり、実際に挑戦してのめり込み、成果に一喜一憂しているケースなどをちらほら見かけるようになりました。

余剰資金で投資をしていないために、トラブルでお金が足りなくなったときに、損するタイミングで引き出したり、「今年は満額かけられますが、来年は難しそうです」と長期投資の観点からは遠い発言をされた方もいらっしゃいます。

「投資」としては非常に本末転倒なことをしている方も少なくないのです。

結局、始めてみたものの、でも十分なお金がないのにチャレンジすると、必要以上の時間と労力を注ぎ込んで、かえって赤字が増えてしまうのです。つまり、お金の基本の力である「貯める力」がないままに投資をやってしまうと、増やすどころか減らすことにもなりかねないのです。

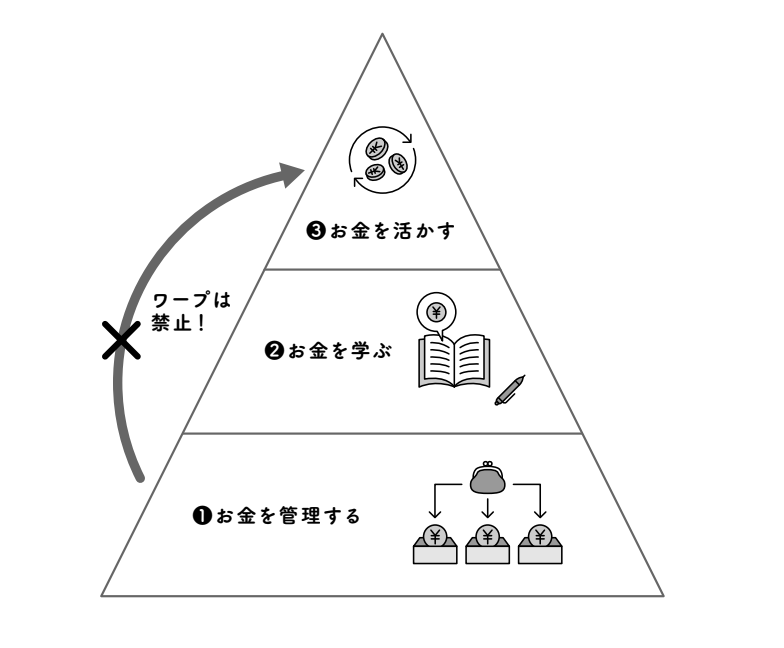

お金のもつ「3つのステージ」をイメージしよう私は、「貯める力」とは「お金を管理する力」といっています。

お金には、ステージがあり、次のように分かれます。

第1ステージ:「お金を管理する」

第2ステージ:「お金を学ぶ」

第3ステージ:「お金を活かす」

第1ステージの「お金を管理する」は、実生活に関わるお金をマネジメントしていく段階です。家計簿を使ってお金の流れを把握する、ムダな支出は抑える、貯金を少しずつつくっていく、目標を持つ……など、お金と向き合って、コントロールができるようになるための、もっとも大切な基礎の時期です。

第2ステージの「お金を学ぶ」になると、第1ステージで管理できたお金を、今後どう活用するかを本やセミナーなどで学ぶ段階にあたります。

第3ステージの「お金を活かす」段階になってやっと、管理して学んだお金を実際に「活かす」時期になります。つまり実践での投資です。

この3段階のお金のステージを無視して、いきなり第3ステージの「お金を活かす」にいくワープは禁止です。ほとんどの人は失敗してしまいます。まず、第1ステージの「お金を管理する」という基本の力がとても重要なのです。

では、「お金を管理する力」すなわち「貯める力」をつけるにはどうしたらいいでしょうか。

それが、私が10年以上、2万4000件の相談を受けた方にお会いして効果を発揮している「横山式90日貯金プログラム」のメソッドです。

メソッドはシンプルです。支出をすべて書きだし、消費(ショー)、浪費(ロー)、投資(トー)に分けるだけ。これが本書の唯一といっていいメソッドです。

しかしこの「支出を書きだし、消費・浪費・投資に分けるだけ」といったシンプルな行動がとても重要な意味をもつのです。

家計を良好にすることを考えると、まず「節約」が頭に浮かぶ人が多いのではないでしょうか。でも、節約してお金を使わないということだけが、良いことではありません。生活するのがつまらなくなってしまいます。

なんでもかんでもお金を使わないようにするのは、単なるケチ。貯金ができていたとしても、人生を楽しむことができないかもしれませんし、もしかすると人として魅力がなくなってしまうかもしれません。

1円をケチる支出意識よりも、お金を「何に」「どう使うか」によって、人は変わっていきます。

今のような時代を乗り切るために必要なのは、「自分軸を持つ」ということ。他人の考えではなく、自分自身がどういうお金の使い方を良しと考えるのか、という軸を持つのです。

要するに、“いくら使ったか”より、“何に使ったか”が大事なのです。

絶対にブレない「自分軸」を持つことが大切自分軸を持つには、自分の価値基準が大切です。

それを見つけるために、支出をあなたなりに「消費」「浪費」「投資」の3つに分けましょう。家計簿の目的は、細かなお金の出入りを把握するためではありません。お金の使い方や流れを知ることにあります。

そして、もっと言うと、消費・浪費・投資の3つの割合(バランス)を自分で分かるようにするためなのです。

たとえば家賃や水道光熱費、生活日用品、医療費といった項目は「消費」です。タバコやコーヒーといった嗜好品や、ギャンブル、FX投資のような投機性の強いものは「浪費」です。貯金や資格取得のための勉強費用などは、将来の自分につながる「投資」ですね。

しかし、単純には決められません。食費は、基本は「消費」ですが、過度な外食はもしかすると「浪費」かもしれません。これから起業しようとか、新たな知り合いを増やしたいなどといった将来につながる目的があるなら「投資」にもなるでしょう。

旅行も単なる娯楽だから「浪費」というふうには言いきれません。自分を豊かにするための「投資」にあたることもあります。

このように同じ項目であっても、複数に分かれてもいいのです。また自分の価値観での判断で結構です。それで十分、お金が貯められる体質づくりへとつながります。

浪費はゼロ、が理想なのかもしれません。ですが、ぎすぎすしないで、時にはムダも許容することが成果につながります。

「投資したい」なら「貯める力」を付けてから「支出を書きだし、消費・浪費・投資に分ける」を、まずは90日間やってみましょう。

なぜ、90日なのでしょうか。

① 変化を起こしやすい

② 貯められなかったころの自分と比較がしやすい

からです。私が、数多くの赤字家計を立て直すなかで、この90日間が最適という結論に至りました。

この「支出を書きだし、消費・浪費・投資に分ける」際に大事なことは、決して気張らず、細かくつけすぎないこと。パソコンや家計簿アプリもいいですが、面倒になったり設定が難しいというケースが多いので、アナログに手書きで始めるのがベターかもしれません。

食費であっても、肉や魚、お米代、外食、嗜好品などに細分化して記録できる家計簿もありますが、はじめからそこまで張り切らないで結構です。細かくつけたいのなら別ですが、几帳面にこだわりすぎることで、負担になり、続けられなくなってしまうのです。

家計簿をつけはじめると必ず「これはどの項目に入れたらいいの?」と迷いますから、項目をたくさん作りすぎないようにすることも続けるためのコツなのです。

「貯めたいけど貯められない」と悩む人には、意外にまじめできちんとした人が多いものです。貯められない人は、ズバリ、「まじめでがんばりすぎてしまう人」なのです。

「目標やスケジュール、やることに無理がある」「すぐに喜んだり落ち込んだり、と感情の起伏が大きい」「“結果を出さなければ!”と意気込む、張りきりすぎる」「繊細、すぐにあせる」といった傾向があります。

なので、細かくなりすぎず、おおまかに負担になりすぎない程度にやってみてください。

政府は「貯蓄から投資へ」という掛け声のもと、「投資」をすすめます。もちろんお金のある人は、余裕のあるお金を投資にまわしてますますお金を増やします。

こうした世の中の状況にあせる気持ちもわかります。「投資を始めたい!」という人が多いのも理解できます。

ただ、「投資をしたい」でも「その投資をするお金がない」人は、まず「貯める力をつけてから」です。

しかし「お金が貯まるのを待っているだけでは、時間だけが過ぎてしまって……」と不安になる人もいるでしょう。なので、90日で、「貯める力」をある程度養ってから「投資する」に進んでほしいのです。

すでに始めている人ももちろん大丈夫です。「貯める力」を養えば、「増やす力」「活かす力」が高まります。

投資は家計と貯金の延長線上にあるものです。「貯める力」なくして、上手くいくことはありません。

ですから、すでに「投資」を始めている人には、より自分の状況をよくするための家計の改善を、投資を始めてみたい、始めてみようかな、という人には、投資を始めても困らない家計づくりをする方法を、本記事を使って見つけていただけたらうれしいと思います。

●第2回(つみたてNISAやiDeCoを始める前に…あなたの「お金のステージ」をセルフチェック)では、家計に無理をさせずお金を増やしていく考え方について解説します。

『90日で貯める力をつける本』

横山光昭 著

発行所 ディスカヴァー・トゥエンティワン

定価 1,540円(税込)

横山 光昭/家計再生コンサルタント

マイエフピー代表取締役社長。家計の借金・ローンを中心に、盲点を探りながら抜本的解決、確実な再生を目指す。個別の相談・指導では独自の貯金プログラムを活かし、リバウンドのない再生と飛躍を実現し、これまで2万4000件以上の赤字家計を再生した。『年収200万円からの貯金生活宣言』(ディスカバー・トゥエンティワン)など著書も多数。中でも『3000円投資生活』シリーズ(アスコム)は累計90万部のベストセラーに。少額投資ブームをけん引し「この本で投資を始められた」と全国で話題に。業界でも異端児的活動で、各種メディアへの出演・執筆・講演も多数。全国の読者や依頼者から共感や応援の声が集まる、庶民派ファイナンシャルプランナー。

外部リンク

この記事に関連するニュース

-

食料品や衣料費の節約より効果がある!? 家計を見直すなら、銀行口座の引き落としにも目を向けよう!

ファイナンシャルフィールド / 2024年11月19日 6時0分

-

月収16万、1000万貯めた彼女の「リアルな生活費」【再配信】 収入を上げなくても生活できる術を教えます

東洋経済オンライン / 2024年11月18日 19時0分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

-

20代で始める家計簿&貯金術! 無理なく毎月貯めるコツ

マイナビニュース / 2024年10月30日 10時43分

-

世帯年収1000万夫婦が"キャッシュレス貧乏"に転落…「お金が貯まらない人」を量産するQRコード決裁の罠

プレジデントオンライン / 2024年10月29日 10時15分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください