「一気に深みに…」貯金がないことがもたらす“転落人生”の怖さ

Finasee / 2023年6月27日 11時0分

Finasee(フィナシー)

海外情勢、インフレ、物価の上昇……。世界経済は転換期を迎えています。先の見通しづらい今こそ、少しでも資産を増やしておきたいもの。しかし、一足飛びに投資を始めるのは危険でもあると、家計再生コンサルタントの横山光昭氏は指摘します。では、投資以前に大切なものは何か――それは、「貯める力」だと説きます。

話題の書籍『90日で貯める力をつける本』では、2万件を超える「赤字家計」「貯金ゼロ」「低年収」家計を再生してきた横山氏が、お金に困らないための究極メソッドについて優しく解説。今回は、本書の『はじめに』、第1章『あなたの人生を豊かにする「貯める力」のすごさ』の一部を特別に公開します。(全4回)

●第2回:つみたてNISAやiDeCoを始める前に…あなたの「お金のステージ」をセルフチェック

※本稿は、横山光昭著『90日で貯める力をつける本』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

「貯める力」があれば、苦しいときもだいじょうぶ私はこれまで家計が破綻しかけた方々の相談に多く乗ってきました。その原因を振り返ってみると、実にさまざまです。結果はみな「お金で苦しめられている状態」ですが、そこへ至るまでの経緯は一つとして同じものはありません。

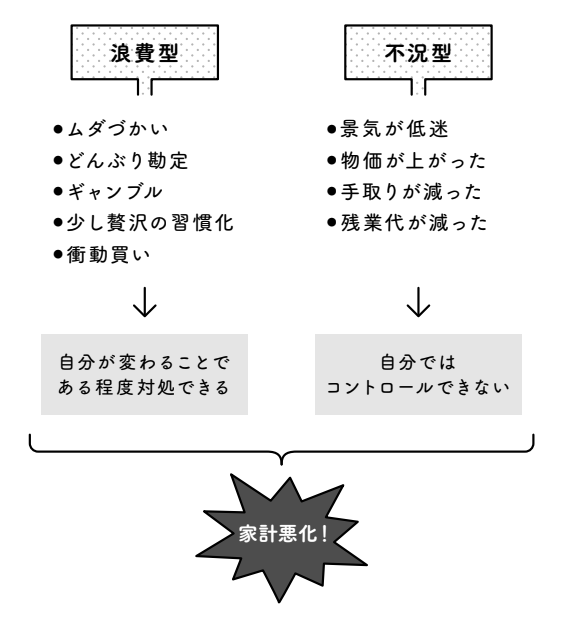

ですが、原因を大きく分けると、ムダづかいや贅沢、無謀な遊興費やギャンブルといった「浪費型」から、景気低迷による「不況型」に分かれます。

収支バランスを欠いた「浪費型」の家計では、大ざっぱな金銭感覚=どんぶり勘定が原因であったり、年を重ね、収入が増えたことによる「少し贅沢」志向の習慣化、家庭や仕事での不満やストレス、心の乱れが衝動買いといったカタチでお金の面に表れていたりします。

さらにその原因は混ざり合って、結果へと向かっているのです。

「浪費型」はさほど深刻ではありません。お金を使わないようにすればいいだけです。

その原因として気になるのは、収入が増えてきたことによる「贅沢の習慣化」とストレスなどによる「気持ちの乱れ」。それでも贅沢については自分の価値観を明確にし、支出にメリハリをつけることを覚えれば、ある程度、改善できます。また、気持ちの乱れについては、流行や周囲の人に流されない自分軸を確立することで、対処できます。

ですが、自分が変わることで対処することができない「不況型」には気をつけてください。

貯金は「経済的な体力勝負」の明暗を分ける最近は非正規社員が増え、また働き方が変わり、手当が出ないことによる収入減などがクローズアップされます。生活費不足となることもあり、それをどこから補うかが問題となります。

これまでの貯金を取り崩していくのか、副業などで収入アップを狙うのか。または一時的に借金をするなど他からお金を用立てるかの選択に迫られるわけです。

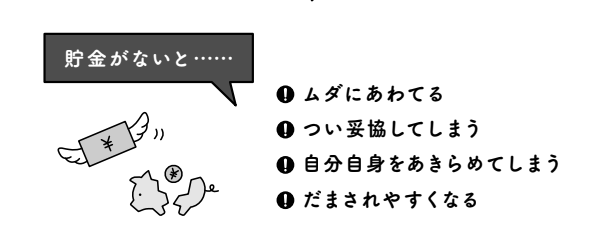

貯金がないことにより、あわてたり、妥協したり、自分自身をあきらめたり、だまされやすくなります。ふだんなら決して手を出さないカードローンなどで生活費を借り、返済に追われて、転落人生を歩む人もいるのです。

結局、収入がとだえたとき、乗り越えられるかどうかの違いは(メンタル面の強さなどもありますが)、貯金があるかないかに左右されます。

職業柄、私はお客さまからリアルな感想を聞くことができます。「あのとき貯金がなかったら、乗り越えられなかった」という人もたくさんいます。

一方、貯めていなかった人は「一気に深みに転落した」と嘆きます。そして「あのとき貯金があったら、これほど借金がふくらんでいなかった」とも。

つまずいたときは、経済的な体力勝負となるのが現代の宿命です。

いくら貯めれば安心?

いくら貯めれば安心?

では、どの程度貯めておけば安心なのでしょうか? 私は、月収7.5カ月分と考えています。

まず、生活費の安定を図るため、特別な支出があっても貯めたお金を引き出さなくてもよいように、生活費の1.5カ月分を生活費専用の「使う貯金」として確保します。もし、特別なことがあってプラスアルファ部分の0.5カ月分を使ったら、やりくりして元に戻します。

そして収入減や病気やケガで働けないときの生活防衛資金として、少なくとも6カ月分。できれば12カ月分、備えておきたいものです。

その他、2〜3年以内に使う教育費や住宅の頭金などがあれば、それも含めて使わずにとっておく「貯める貯金」とします。これらができてから「増やす」ことを考えましょう。

●第4回(お金を貯めたいなら「収入を増やす」 vs 「支出を減らす」—うまくいくのはどちら?)では、お金を貯めるための3大ルールとそれが成立するワケについて解説します。

『90日で貯める力をつける本』

横山光昭 著

発行所 ディスカヴァー・トゥエンティワン

定価 1,540円(税込)

横山 光昭/家計再生コンサルタント

マイエフピー代表取締役社長。家計の借金・ローンを中心に、盲点を探りながら抜本的解決、確実な再生を目指す。個別の相談・指導では独自の貯金プログラムを活かし、リバウンドのない再生と飛躍を実現し、これまで2万4000件以上の赤字家計を再生した。『年収200万円からの貯金生活宣言』(ディスカバー・トゥエンティワン)など著書も多数。中でも『3000円投資生活』シリーズ(アスコム)は累計90万部のベストセラーに。少額投資ブームをけん引し「この本で投資を始められた」と全国で話題に。業界でも異端児的活動で、各種メディアへの出演・執筆・講演も多数。全国の読者や依頼者から共感や応援の声が集まる、庶民派ファイナンシャルプランナー。

外部リンク

この記事に関連するニュース

-

月収16万、1000万貯めた彼女の「リアルな生活費」【再配信】 収入を上げなくても生活できる術を教えます

東洋経済オンライン / 2024年11月18日 19時0分

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年11月15日 22時20分

-

社会人3年目の会社員です。お金を貯めようと意識しているのに「60万円」から一向に増えません…効率よく貯金する方法はありますか?

ファイナンシャルフィールド / 2024年11月9日 2時30分

-

20代で始める家計簿&貯金術! 無理なく毎月貯めるコツ

マイナビニュース / 2024年10月30日 10時43分

-

世帯年収1000万夫婦が"キャッシュレス貧乏"に転落…「お金が貯まらない人」を量産するQRコード決裁の罠

プレジデントオンライン / 2024年10月29日 10時15分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください