「4%ルール」って何? 年金を賢く受け取る方法

Finasee / 2023年6月21日 11時0分

Finasee(フィナシー)

「高い時に少なく買い、安い時に多く買う」ドルコスト平均法

前回は確定拠出年金の受け取り方法などを紹介いたしました。今回は確定拠出年金や退職金としてある資産をどう受け取っていくかを考えてみたいと思います。

資産形成の場面では、多くの方は積み立て、つまりドルコスト平均法(定額購入法)を使われています。

ドルコスト平均法とは、価格が変動する商品に対して「一定金額で定期的」に購入する方法です。投資金額を一定にすることで、価格が高い時には購入量(口数)が少なく、価格が低い時には購入量(口数)が多くなり、平均購入単価を抑えることが期待できる手法です。

“確定拠出年金”や”つみたてNISA”はまさにこの形ですね。設定を変えない限り、毎月のお給料や掛け金などから、決めた商品を毎月購入していっています。

余談ですが実は他に、価格が高い時でも低い時でも定量、同じ口数を購入する方法(定量購入法)もあるのですが、投資の大事なポイントとして、安く買うことが大事なのに、安い時にも同じだけしか購入しないので、投資としてはあまりいい方法とは言えません。ただ、保険商品では為替リスクのある商品でこの方法が使われています。

定量購入法では、ドル建ての生命保険が代表的です。保険契約として、保険料は毎月〇〇ドル、保険金は〇〇万ドル、ドルベースでは毎月払う金額は同じです。そして万が一の事が起こった場合は、〇〇万ドルの保険金が支払われます。

払うドルは一緒ですが、為替の変動がありますので、100ドルの保険料だったとして、1ドル80円であれば、8,000円の保険料ですし、1ドル120円であれば12,000が保険料になります。積み立てるドルの金額は100ドルと定量で変わりませんが、為替が変動することで払う円が変動しています。

保険の場合は、約束した保険金を返さなければいけないので、「毎月1万円が保険料です。円高ですので先月は120ドル、今月は円安ですので80ドルしか買えませんでした」では、確実に保険金を支払えるどうかわかりません。ですので、保険のように決められたお金を返す、と言った場合は、定量購入法が向いていると言えそうです。

積み立てた資産を取り崩す時はどうすればいい?それでは、資産の取り崩しの時はどうすればいいのでしょうか。

ただ実はこれ、一定額の資産をお持ちの方で、なおかつ”運用もされている方”は気にされる必要はないと言えます。

少し簡単に計算してみましょう。仮に2億円の資産があったとします。この2億円は運用もせず寝かせたままの状態だったのですが、お金が必要になりましたので、毎月40万円を引き出し続けたとします。20,000万円÷480万円=41年となり、資産がなくなってしまいます……。

確かに、「40年も持てば充分」という考えもあるかと思います。しかし、もし運用しながら引き出していく場合だと、どうなるとかと考えれば、また違う見方ができます。

計算が難しいので、資産が何年持つかは判らないのですが、大丈夫かどうかを直ぐに判断する方法があります。

例えば、資産を3%で運用しながら引き出す場合、年間の予想収益は20,000×3%となりますので、約600万円となります。一方で毎月40万円を引き出した場合、年間の引き出し額は480万円。3%で運用すれば、運用で得られる収益の方が大きくなります。あくまで机上の計算上ではありますが、資産が減らないどころか増えていきますので、心配する必要はないのです。

もしそれでも不安な場合は、少し節制をする方が現実的と言えるでしょう。

私は老後の資産が心配です! 皆さんはどうですか?私は先ほど計算したような資産がないため、老後の運用と使うお金を考えていかなければいけないと思っています。

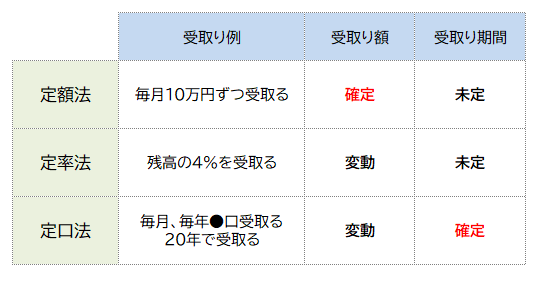

資産形成の時には、ドルコスト平均法と定量購入法の2つがあることに触れました。取り崩す時にも、ちゃんといくつかの方法があるんです。取り崩し方には3つの方法があります。

出所:筆者作成

どれも一長一短があります。これから3つの方法を解説していきますので、自身にあった方法を見つけていただければと思います。

① 具体的にイメージしやすい定額法FPが相談でも一番よく使う方法がこの定額法です。受け取り例に示すように、毎月10万円と判りやすいのが特徴です。

金利0%でしたら、2,000万円÷10万円=200か月(16年8か月)と、計算がしやすいのですが、運用しながらだと何年受け取りできるか計算が簡単にはできません。

例えば2,000万円の資産があったとします。毎月10万円受け取る場合、金利0%ですと、2000÷10万円=200カ月間(約16年半)受け取れます。

ですが金利1%で運用しながらだと? 金利4%で運用しながらだと? 簡単には計算できません。しかし、安心してください。本当に便利な早見表があるんです!と、言いたいのですが残念ながら早見表はありませんので、ネットで「金融電卓」と検索してください。ご自身の取り崩しをシミュレーションできるサイトが検索できます。そこで、今ある資金、毎月の受け取りたい金額、想定する運用利回りを入力すると、年数を計算してくれます。

ウエルスアドバイザーの金融電卓サイト

https://www.wealthadvisor.co.jp/tools/simulation/fc2_1.htmlより FIREでも注目された「4%ルール」とは?

https://www.wealthadvisor.co.jp/tools/simulation/fc2_1.htmlより FIREでも注目された「4%ルール」とは?

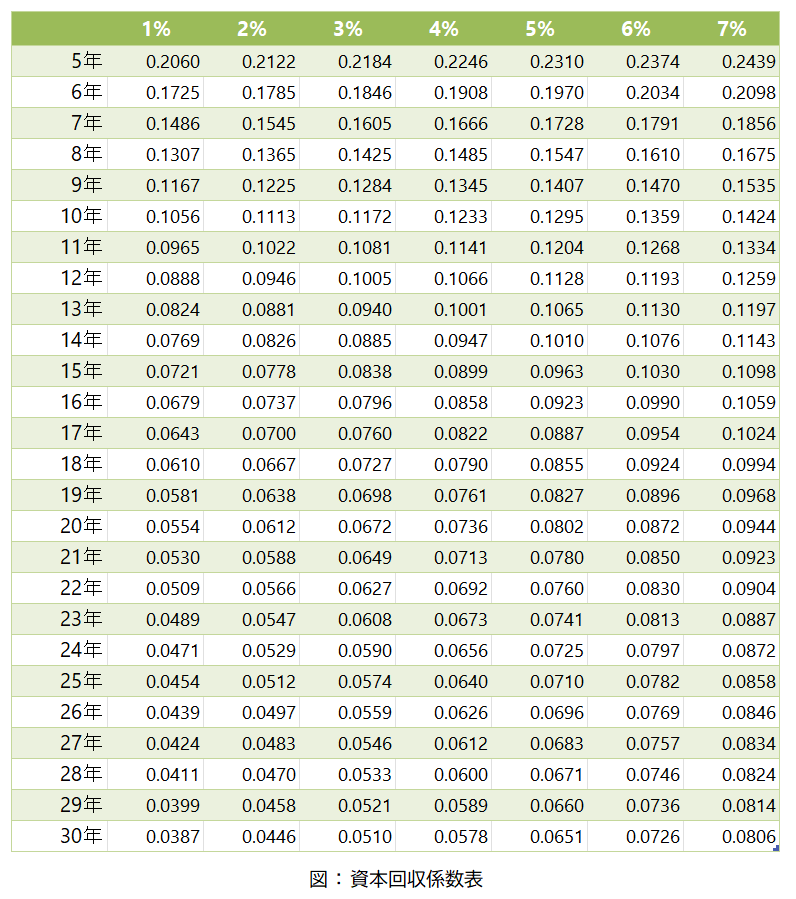

一方、2,000万円を4%で運用しながら20年で受け取る場合は毎年いくら受け取れるでしょうか?

この計算は、資本回収係数表という早見表を使えば簡単です。下記の表が、資本回収係数になります。縦軸の20年、横軸の4%の合わさった数字、0.0736と2,000万円を掛けた数字(2,000*0.0736=約147万円)が受け取り目安になります。

※画像をクリックで拡大

出所:筆者作成

受け取る金額が一定で一番わかりやすい定額法ですが、弱点もあります。それは資産の変動に弱い所です。定額法は取り崩し版のドルコスト平均法になります。積み立て時にあったドルコスト平均法の強みは、受け取り時には弱みになります。

積み立て時 価格が安い時には多く買う、高い時には少ししか買いません

受け取り時 価格が安い時には多く売る、高い時には少ししか売りません

決まった金額、10万円を確保するために、価格が下がった時でも多く売ってしまうため、価格の変動がある商品だと受け取る期間が短くなりやすい注意点があります。

ですが、弱点を分かって使う分には、非常にいい仕組みです。対処方法としては、例えば、最初の10年は10万円、11~20年目は8万円など、資産や年齢に応じて調整すれば問題ありません。

ちみなに、この受け取り額を決める際の考え方で4%ルールと呼ばれる研究が注目されています。きっかけはFIREです。FIREとは「Financial Independence, Retire Early」の頭文字を取ったもので、資産を活用し生活していく考え方で、「経済的自立」と「早期リタイア」が注目され、取り崩し方も大いに注目されています。

アメリカでは以前から、リスクを取っている資産からの受け取り額を4%以内にしておけば比較的安全だ、という論文があります。「4%で運用すれば資産が枯渇しない」というような勘違いも見かけたりしますので、ご注意ください。受け取り額を決める要素の一つとして、4%ルールも参考にして頂ければと思います。

② 長持ちするけど、受け取り額が減少する定率法こちらも定額と同じく、見ただけでイメージしやすい言葉ではないでしょうか。毎年3%を”定率”で受け取っていく、という考え方になります。

例えば年に1回受け取る場合ですと、2,000万円×4%を解約からスタートし、残高が3,000万円になっていれば、3,000×4%=120万円ですし、1000万円になっていれば、1,000万円×4%の40万円になります。

※投資信託の定期売却サービスなどは、注文日がベースになっています。

この方法の注意点は、当初の想定金額がずっと続くわけではないことです。受け取り額が年々少なくなっていきます。

資産がよほど大きくなければ、取り崩していきますので、資産額は減っていきます。残高が減っているので、受け取る率(%)は一緒でも、額はどんどん減っていきますので、シミュレーションする場合などは注意が必要です。

その代わり、受け取り額が減っていくことで、資産は長持ちしますので安心度は高いと言えます。年下の配偶者がいる、子供や孫になるべく残したい。などといった場合は、良い方法かもしれません。

③ 受け取る期間から決める定口法確定拠出年金の人はこの考え方になります。定口法は、定額・定率に比べるとイメージがつきづらい方法です。個別株の場合は、〇株となりますが、投資信託の場合は、〇口となります。この「口数」から来ている名称です。

例えば、基準価額8,000円の投資信託を2000万円分持っていたとします。基準価額とは、10,000口あたりの値段です。2000万円÷8,000円×10,000口ですので、2,500万口になります。

この2,500万口を20年で受け取る場合、2500÷20年=1.25万口になりますので、最初の年は 125万口×8,000円/10,000口=100万円になります。

毎年の受け取り額は、基準価額によって変わりますが、口数は均等に減っていきますので、途中でなくなるという心配はありません。一方で、運用がうまく行ったとしても受け取れる期間が長くなる訳ではありません。

確定拠出年金で、年金受け取りをする場合は、この考え方に近いです。複数の商品があるため、残高を受け取り回数で割って、毎年(毎回)の受け取り額が決まっていきます。

***

3つの取り崩し方法を紹介しましたが、いかがでしょうか。どれも一長一短あるので、難しいところですが、資産に余裕があると引き出し額が大きくない限りは資産が枯渇しにくくなります。

若い方は、先を考え過ぎるよりも、まずは今、資産形成に取り組んでいくのが大事です。一方で退職世代の方は、自分が働くのも1つの方法ですが、お金を活用していくのも大事な仕事になります。皆さんそれぞれが自分にあった受け取り方を考えて欲しいと思います。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

資産1億円の使い道に悩む元経営者の70代男性、従業員への“申し訳なさ”から考えた「償いの方法」

Finasee / 2024年11月12日 17時0分

-

45歳で受け取った「ねんきん定期便」を見たら、年金額は「年100万円」とのことです……独り身なのですが、老後は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年11月10日 5時10分

-

【60代】金融資産保有額ランキング!「3000万円以上」ある世帯の割合は? どんな商品をいくら持っている?

Finasee / 2024年10月29日 12時0分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください