役職定年、出向 etc. 50代を襲う“年収ダウン”…そのときできる「2つの対策」

Finasee / 2023年6月15日 11時0分

Finasee(フィナシー)

50代を襲う、収入の“右肩下がり”

50代の皆さま向けのライフプランセミナー、よくあるご質問の1つが、「50代の今から資産形成を始めても遅いんじゃないか?」です。

もちろん、私からの回答は「資産形成は思ったときが始めどき、それに人生100年ですから、資産形成は50代からでも遅くはありません」となります。

ただ、私自身が50代半ばに差し掛かった今、改めて思うのは、そのご質問の意図や背景のこと。

これが「50代だと長期投資する時間がないから」であれば、「人生100年、まだまだ時間はありますよね」で済みますが、次の2つのグラフを目にしたとき、「もしかしたら“遅い”というのは、時間のことだけではないのかもしれない!?」と思い直したのです。

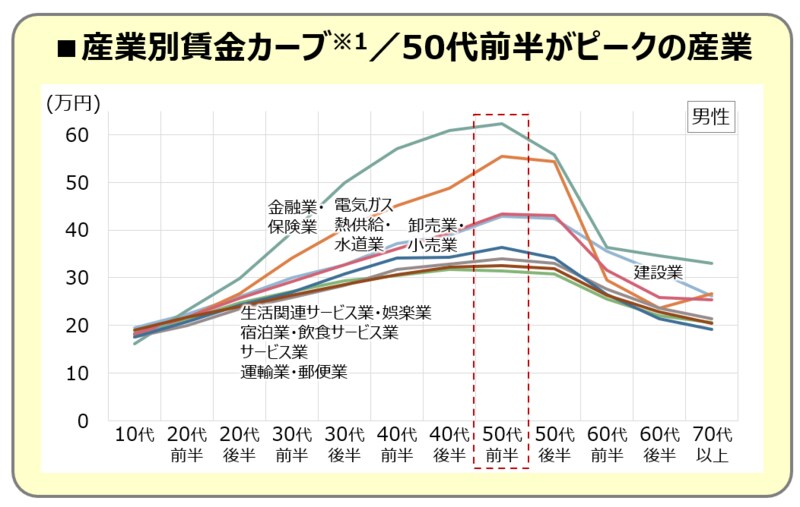

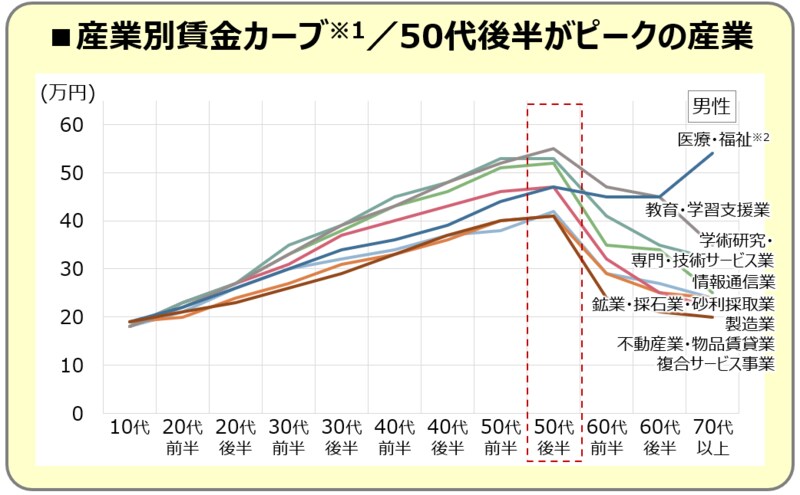

※1 出所:厚生労働省「令和3年賃金構造基本統計調査の概況」(令和4年3月25日)のデータに基づき、筆者が作成

※2「医療・福祉」の70代以上の賃金は「調査回答数が少なく、利用に際して注意を要する」との注釈あり

一目瞭然ではありますが、賃金のピークは50代の前半か後半、2つのグループに分かれるのです。

つまり、50代のお勤めの皆さまは(私も含めて)遅かれ早かれ、今まで増えるのが当たり前だった給料が逆に減り始める、そんなタイミングを迎えるのです。

だからこそ50代の皆さまは、資産形成を始めなくては、と思う一方で、給料が減るという厳しい現実にも直面し、もう少し早く始めておけば良かったとの後悔も含めて、「今からでは遅いかな?」と吐露している、そういうことだと思い至りました。

ちなみに、筆者である私は4月に55歳になりました。4月の給与明細を見たとき、3月まで出ていた手当が一部、なくなっていました……。

「こういうことって、ホントにきっちりしているなぁ~」なんて、会社のことを変に(?)見直してしまった次第です(苦笑)。

いやいや、そんな私のことはどうでもいいですよね。

皆さんが知りたいのは、収入が低下したときの対応策だと思いますので、次に、その考え方を2つご紹介したいと思います。

収入ダウンに直面した後、どう生活防衛&老後資金準備を進めるかまず1つ目の考え方は、今までと同様の生活水準を維持しようとする場合。

そのためには、50代のいつかのタイミングでの収入低下を見越して、それまでに必要額を貯蓄や投資で蓄えておく必要があります。

でも、そんな蓄えがあるのであれば「そもそも、今から資産形成を始めても遅いかな、なんて思わないでしょ!」とツッコミがありそうですね(苦笑)。

まったくもってその通りなのですが、ここで見落とされがちなのは、この収入が低下するというリアリティ(現実)は、今回限りのものではなく、これから何度となく経験するかもしれない、ということ。

特に、60歳定年で再雇用されたり、65歳で公的年金を受給開始したりするタイミングでは、再度あるいは再々度、収入の低下に直面することが容易に想像できるのではないでしょうか。

であれば、「今からでは遅いかな?」とか言っている場合ではないですよね。

だからこそ、私からのアドバイスは(繰り返しにはなりますが)「資産形成は思ったときが始めどき、それに人生100年ですから、資産形成は50代からでも遅くはありません」となるのです。

そして、2つ目の考え方は、収入の水準に見合った生活水準へ見直しをする場合。

スマホ代などの固定費を見直したり、食費や飲み会などのお付き合いの頻度を減らしたり、こうした“節約Tips”はいろいろあるかと思います。

でも、ここでも見落とされがちなのは、見直しの対象は生活水準だけではない、ということ。

収入が減ったとしても、手取り金額をなるべく減らないようする、あるいは維持するための工夫ができないわけではないのです。

例えば、私の場合、単純な話ではありますが、3月に財形貯蓄の給与天引き額を減らしました。

これは即効性のある手取りを維持するための工夫になりますよね。

そして、即効性はないものの、実質的な手取りを維持するための工夫として、先日、企業型DCのマッチング拠出金額を増やすための手続きもしました。

これは私が加入するDCプランでは、55歳になると事業主掛金が減ってしまう、という裏返しではあるのですが、マッチング拠出の所得控除メリットで所得税と住民税の負担を軽減させ(結果として、手取り金額が増えることになりますよね)、老後資金準備のラストスパートにも入った、ということです。

こんな私事(わたくしごと)ですが、これらは当然、人それぞれ、勤め先によっても異なります。

ですから、そんな工夫を行うための大前提とは、「今一度、勤め先の制度を確認してみる」ということですよね。言ってみれば、一発逆転の飛び道具があるわけではなく、何事も基本に立ち返ることが大切だと、そういうことだと思います。

以上、簡単ではございますが、私の経験も交えながら、50代の皆さまが収入低下に直面したときの考え方について、コメントしました。

繰り返しになりますが、私も同じ50代ですから、皆さまと同じリアリティを乗り越えるために50代が「いま、できる、こと」――これからも一緒に探していきたいですね。そんなふうに思っています。

小出 昌平/大和証券 ライフプランビジネス部 担当部長

1993年4月大和証券入社。投資信託の開発や富裕層ビジネスの企画・運営業務などを経て、2015年より確定拠出年金業務に従事。現在は、iDeCoと呼ばれる個人型確定拠出年金の周知・普及活動に携わりながら、自治体や事業会社の職場における金融・投資教育、ライフプラン教育の支援活動に取り組み中。

外部リンク

この記事に関連するニュース

-

パート主婦も「手取り16万円アップ」の恩恵あり…年収の壁が178万円になった場合に知っておくべき損益分岐点

プレジデントオンライン / 2024年11月22日 7時15分

-

社会保険適用拡大でどう変わった? 「106万円の壁」を超えて働くべきか迷っている方へ

MONEYPLUS / 2024年11月13日 11時30分

-

会社の違法行為で年金を失う…15年間「厚生年金未加入」の60代男性が直面する老後不安と厳しい現実

Finasee / 2024年11月12日 17時0分

-

NISAやiDeCoを始める前に!必ず理解しておきたい資産形成の大原則

トウシル / 2024年11月12日 7時30分

-

「年収の壁」を超えても安心!扶養内でiDeCoを始めるメリットとは

トウシル / 2024年11月8日 12時17分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください