まずは“この3つの通貨レート”をチェックせよ! 為替のトレンドをつかむ王道とは

Finasee / 2023年7月7日 11時0分

Finasee(フィナシー)

米国の利上げ基調を背景に、円安・ドル高が進んだ2022年。一時1ドル150円台をつけたり、政府・日銀による約24年ぶりの円買い・ドル売り介入が実行されるなど、為替にまつわるニュースが注目された1年でした。また、投信投資家にとっても、所有する投資信託の種類によっては基準価額に為替が影響するケースもあり、為替市場に対する理解を深めたいと感じた人も多いでしょう。

話題の書籍『〈最新版〉本当にわかる 為替相場』では、トップアナリスト・尾河眞樹氏が、豊富な現場経験に基づく考察をまじえながら為替市場の仕組みから相場の変動要因の真相まで詳しく解説。今回は本書冒頭の「まえがき」、第1章「そもそも為替レートとは?」を特別に公開します。

●第1回:歴史的円安、日銀の為替介入…激動の2022年為替相場から学ぶべきこと

※本稿は、尾河眞樹著『〈最新版〉本当にわかる 為替相場』(日本実業出版社)の一部を再編集したものです。

日本の報道は、ほとんど円が中心私たちは日本で暮らし、生活しています。そのため、たとえば私たちが海外旅行をする場合、あるいはビジネス上で海外と取引がある場合、当然、日本の通貨である円の価値がどうなるかが最大の関心事です。

したがって、テレビや新聞などで、為替レートの変動が報道されるときは、「円高」「円安」というように、円を中心に語られます。「円高」と言われれば、外貨に対して円の価値が強くなっていることですし、「円安」なら、外貨に対して円が弱い状況であることが、すぐにイメージできるからです。

ただ、外貨で運用する場合、円だけを中心にして為替レートを見てしまうと、そこから得られる情報がやや偏ってしまうので注意が必要です。

たとえば、2022年は年初来約38円50銭もの円安・ドル高が進み、10月21日には一時、1ドル=152円に迫る勢いとなりました。折しも、高水準の原油価格や円安などを背景に、日本でも物価が上昇。

生活必需品などの相次ぐ値上げは家計にとって厳しく、いわゆる「円安脅威論」がメディアで多く取り上げられるようになり、とくに同年9月に政府・日銀が、約24年ぶりとなる円買い介入に踏み切ると、ワイドショーでも「円安特集」の企画が組まれるなど、国民の間でも円安への関心が高まっていました。

こうしたなか、新聞やネットニュースでは「円急落、一時152円に迫る円安水準」「加速する円安、いつまで続く?」といった見出しが躍り、円安が大々的に報道されていたのです。

日本だけでなく他国の金融政策にも目を向けてここで2022年のドル円相場を振り返ってみましょう。

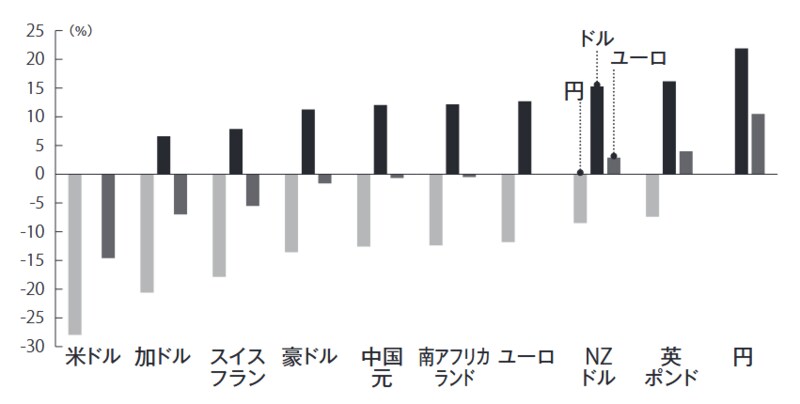

主要国通貨に対する円の年初来の騰落率を見ると、ドル円が151円95銭のピークを付けた10月21日時点で、円はすべての通貨に対して下落しており、「円全面安」であったことがわかります。

図表1-1:円は各国通貨に対して安くなり、ドルは各国通貨に対して高くなった—2022年初から10月21日までの各国通貨に対する円とドルとユーロの騰落率(出典:Bloomberg、SFGI)

図表1-1:円は各国通貨に対して安くなり、ドルは各国通貨に対して高くなった—2022年初から10月21日までの各国通貨に対する円とドルとユーロの騰落率(出典:Bloomberg、SFGI)

その意味で、先述した「円安」という報道は正しいです。一方、同じくドルの年初来騰落率を見てみると、ドルはすべての主要通貨に対して上昇していました。したがって、この年は「円が最弱だった」だけでなく、「ドルが最強だった」ことが、約38円50銭ものドル高・円安につながったことがわかります。

これまでにないインフレ(物価上昇)に見舞われている諸外国で利上げが続いたのに対し、日銀が緩和政策を維持したことは、もちろん円安要因だったといえます。ただ、日銀は政策を「維持」していたのであって、金融政策については少なくとも12月まではとくに目新しいニュースはありませんでした。

むしろ注目すべきは米国の動きで、米国経済が過熱状態にあり、市場参加者が想定していた以上の極端なインフレに見舞われたこと、これによって、米連邦準備理事会(FRB)が予想以上の大幅な利上げを繰り返したことなどが、ドル全面高の背景でした。

こういうときには、日本の材料ももちろん重要ではあるものの、むしろ米国の金融政策や、その判断材料となる米経済指標に目を向ける必要があります。

通貨によって異なる値動き先ほどと同じ期間(2022年初から10月21日まで)でユーロの騰落率を見てみましょう(前図表1-1参照)。ユーロは、相対する通貨によって上昇も下落もあり、強弱まちまちです。強い円安圧力と、欧州中銀(ECB)による11年ぶりとなる利上げによって、ユーロは対円では上昇しました。

しかし、FRBによる急ピッチな利上げに加え、ウクライナ危機を巡って欧州では天然ガスの需給がひっ迫。インフレと利上げによる景気減速懸念などもユーロの重しとなり、対ドルでは大幅に下落したのです。

このように、通貨によって値動きが大きく異なる点は、為替相場を見るうえで重要なポイントです。

ちなみに、先ほど、2022年は、円全面安と、ドル全面高が同時に起きていた、という話をしましたが、実はこれは結構珍しい現象なのです。

図表1-2:2022年はドルと縁が完全に逆向きとなった

図表1-2:2022年はドルと縁が完全に逆向きとなった

—ドルと縁の名目実行為替レート(出典:BIS、SFGI)

図表1-2は、国際決済銀行(BIS)が公表している、「名目実効為替レート」のドルと円を重ねたグラフです。名目実効為替レートとは、ドルに対する円、ユーロに対するドル、など、1つの通貨に対する価値を示すレートではなく、複数の通貨に対する価値を示すものです。

たとえば、BISのドルの名目実効為替レートは、60カ国・地域の通貨に対するドルの為替レートを指数化し、相手国の貿易額に応じて指数を加重平均して算出しています。いわば、通貨の総合的な価値を示す指数です。60カ国というとかなり幅が広く、多くの新興国通貨も対象に入っています。

したがって、ドルや円のような、先進国通貨で流動性も高く、国の信頼性も高く、新興国に比べて金利の低い通貨は、これら多くの通貨に対して、おおむね似たような動きとなります。しかし、2022年2月を境に、ドルと円は完全に反対の方向を向き始めました。このときに起こったのが、ロシアによるウクライナ侵攻です。

どの通貨に対して円高だったかをチェック新型コロナウィルスのパンデミックによってサプライチェーンが混乱し、回復もままならないうちに欧米中心に経済活動が再開、需給ひっ迫ですでにインフレ圧力がかかっていたところへ、ウクライナ危機で原油価格が急騰し、さらにインフレが加速しました。

FRBの利上げペースが速まるなか、米金利上昇に伴ってドルが上昇する一方で、日本では日銀の緩和的な政策が変わらないなか、円金利は低迷。これに加えて貿易収支・経常収支が悪化したことも円安圧力につながり、ドル高と円安のトレンドが同時に続いたのです。

このように、通貨の強弱を把握することは、為替相場の変動要因を分析するうえでも非常に重要であり、そのためには、ドル円だけでなく、あらゆる通貨の値動きをチェックすることが必要なのです。

そもそも外国為替とは、英語で「Foreign Exchange」と言うように、1つの通貨を別の通貨に「Exchange=交換」することであり、その交換レートが為替レートです。したがって、為替レートは2つの通貨の相対的な価値を示していますから、株式などの「資産価格」とは意味が違います。

株価であれば、ある銘柄の価格(レート)が大きくなれば「上昇」、小さくなれば「下落」です。しかし、為替レートの場合、ドル円レートの数字が大きくなっているのは、ドルが円に対して上昇しているということであって、その反対に円はドルに対して下落していることを示しているのです。

朝、新聞を見たときに、「1日で約8円もの円高が進行」という1行を目にしたときには、どの通貨に対して円高が進んだのかを考えてみることをお勧めします。

もしこれが対ドルでの円上昇を意味するのであれば、「ドル円で約8円もの円高」あるいは、「8円ものドル安・円高」、「ドル円が約8円も下落」などという表現が正解です。

基礎となる3つの通貨ペアマーケット用語で「ドル円」「ユーロ円」といった2つの通貨の組み合わせのことを「通貨ペア」と呼びますが、先述したように、通貨ごとの強弱を知るためには、1つの通貨ペアを見るだけではなく、複数の通貨ペアの動きを比較してみてください。

そうすると、いま最も買われている通貨や、いま最も売られている通貨がより鮮明にわかるようになるはずです。

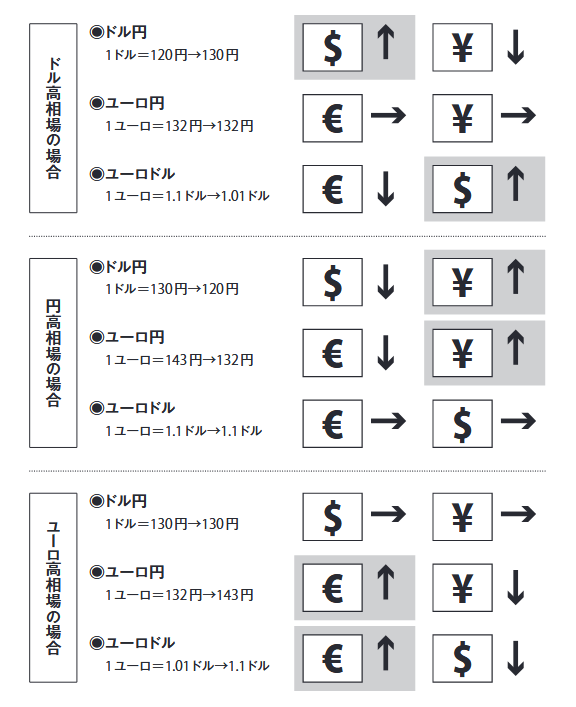

「そうはいってもそんなにたくさん見られないよ!」という方のために、いま為替相場全体の値動きを牽引しているのはどの通貨かを最も簡単に知る方法をお伝えします。それは、「ドル円」と「ユーロ円」と、「ユーロドル」(ユーロの対ドル・レート)の3つの通貨ペアだけを、同時にチェックすることです。

たとえば、ある1週間で、ドル円が1ドル=120円から130円に変動した場合、1ドルの価値が対円で上昇しているので、ドル高・円安です。

それと同時にユーロ円の動きをチェックしたら、あまり変動しておらず、1ユーロ=132円付近で膠着していたとします。これだと、ドル高・円安であることだけははっきりしていても、何となく為替相場の全体像は見えません。そこでユーロドルを見ることにします。

同じ期間で見たとき、ユーロドルが1ユーロ=1.1ドルから1.01ドルに下落していたとします。これは、1ユーロの価値が対ドルで下落しているので、ユーロ安・ドル高です。

つまり、この場合の3つの通貨ペアの関係を整理すると、次のようになります。

ドル円=ドル高・円安

ユーロ円=横ばい

ユーロドル=ユーロ安・ドル高

このように見ると、この期間に起こったことは、ドル高相場であったということがわかります。3つの通貨ペアが、「ドル高」「円安」「ユーロ安」「ドル高」となるときの相互の動きは図表1-3のようになります。

図表1-3:3つの通貨ペアを見ると動きの意味がわかる

図表1-3:3つの通貨ペアを見ると動きの意味がわかる

—ドル円、ユーロ円、ユーロドルの関係

これを見ると、たとえば「ドル高」の場合には、ドル円、ユーロドルは動くものの、ドルとは関係がないユーロ円は動かないことがわかります。

これらはやや極端な例ですが、対円だけでなく、対ドル相場も合わせて見ることによって、通貨の強弱の全体像がより鮮明に見えるようになります。

また、なぜこの3通貨ペアが重要かといえば、世界的なマーケットの基準では、ドルが基軸通貨であり、ユーロは第二の取引量を誇る主要通貨、円も3番目に取引量が多い通貨ということもあって、ドルやユーロや円が、時として為替市場全体の動きを牽引し、大きな相場のトレンド(傾向)を形成することがあるからです。

このため、最低でもこの3通貨ペアは常に値動きを比較して、「いまの相場のトレンドを形成しているのは、ドル高なのか、円安なのか」といった具合に、相場の全体像を把握していれば、次に売買のアクションを起こす際にはどのニュースに注目すべきか、どういった情報を判断材料にすべきかが見えてくるはずです。

●第3回(取引所は存在しない…⁉ 為替レートが決まる“本当の仕組み”とは)では、世界中で行われている大量の取引がどのように進行するかについて解説します。

『〈最新版〉本当にわかる 為替相場』

尾河眞樹 著

発行所 日本実業出版社

定価 1,870円(税込)

尾河 眞樹/ソニーフィナンシャルグループ執行役員 兼 金融市場調査部長 チーフアナリスト

ファースト・シカゴ銀行、JPモルガン・チェース銀行などの為替ディーラーを経て、ソニー財務部にて為替リスクヘッジと市場調査に従事。その後シティバンク銀行(現SMBC信託銀行)で個人金融部門の投資調査企画部長として、金融市場の調査・分析を担当。2016年8月より現職。テレビ東京「Newsモーニングサテライト」、日経CNBCなどにレギュラー出演し、金融市場の解説を行なっている。著書に『ビジネスパーソンなら知っておきたい仮想通貨の本当のところ(2018年朝日新聞出版社)』などがある。ソニー・ライフケア取締役、ウェルスナビ社外取締役。

外部リンク

この記事に関連するニュース

-

アングル:トランプ・ラリー24年版、投機の標的はユーロ 円全面安を抑制

ロイター / 2024年11月15日 11時57分

-

円下落、一時156円13銭 米「トリプルレッド」で金利差

共同通信 / 2024年11月14日 20時56分

-

豪ドルは「対円」で下落する場面も…米大統領選“前”のオーストラリア・マーケット、2週間の動向【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 9時50分

-

日本株は「徐々にレンジを切り上げる展開」を予想 ~先月の金融市場の振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 9時50分

-

円上昇、一時151円台 日銀利上げ近いとの思惑

共同通信 / 2024年10月31日 18時20分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください