国民の年金積立金17兆円が失われた…「過去最大」巨額赤字の原因

Finasee / 2023年7月3日 7時0分

Finasee(フィナシー)

・たった1人に国家が負ける? 先進国も敗北した「市場」の恐ろしさ

年金として支給に回らなかったお金を「年金積立金」といい、GPIF(年金積立金管理運用独立行政法人)によって運用されています。残高は2022年末時点でおよそ190兆円、運用収益は98.1兆円にも上りました。

おおむね順調な運用ですが、四半期ベースでは損失となることも多く、メディアでセンセーショナルに報道される傾向にあります。特に2020年7月3日に発表された過去最大の赤字は大きな話題を集めました。

コロナショックで17.7兆円の損失を計上GPIFは2020年1~3月期に10%以上のマイナスに陥り、17兆7072億円もの損失となりました。これは過去最悪の損失で、第3四半期までに稼いだ収益も全て吹き飛び、通期でも8兆円を超えるマイナスとなっています。

【GPIFの期間収益(2019年度)】

・2019年4~6月:+2569億円(+0.16%)

・2019年7~9月:+1兆8058億円(+1.14%)

・2019年10~12月:+7兆3613億円(+4.61%)

・2020年1~3月:-17兆7072億円(-10.71%)

・通期:-8兆2831億円(-5.20%)

出所:GPIF 2019年度業務概況書

原因はコロナショックでした。原因不明の肺炎が2019年末に中国の武漢市で報告され、のちに新型コロナウイルスによる感染症であることが判明します。WHOは2020年1月に緊急事態を宣言するに至りました。

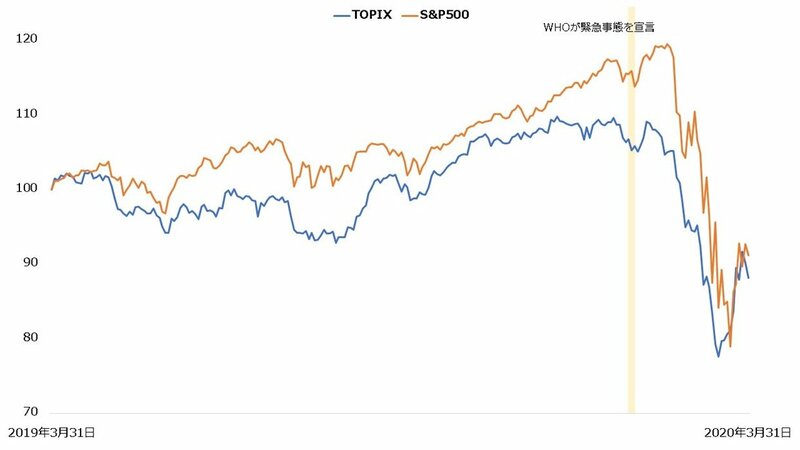

株式市場の反応はやや遅く、しかし強烈に起こりました。世界の株式市場は2月中ごろから示し合わせたように一斉に下落し、同時株安の様相を呈します。高値からの下落率は、TOPIX(東証株価指数)やS&P500では約30%にも達しました。

【2020年度のTOPIXとS&P500の推移(日足終値、2019年3月末=100)】

Investing.comより著者作成

Investing.comより著者作成

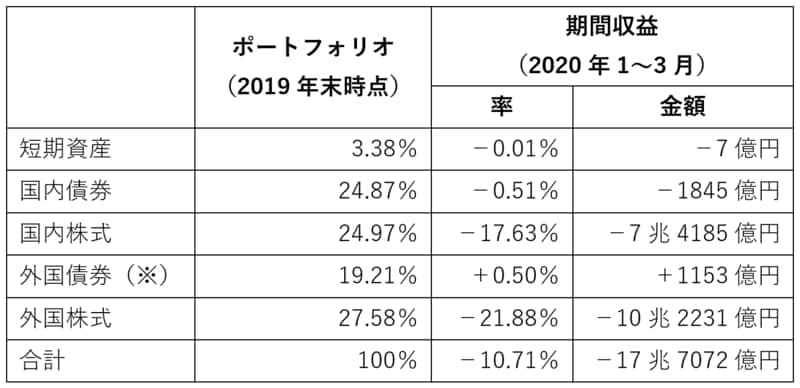

GPIFは国内外の株式と債券におおむね4分の1ずつ投資するポートフォリオであり、運用資産のおよそ半分は株式で構成されることになります。このためコロナショックの影響を受け、大きな損失となってしまいました。

新しい分散投資「リスク・パリティ戦略」とはGPIFのように複数の資産に分けて投資する方法を分散投資といい、基本的にリスクを低減させる効果が期待できます。では、なぜ分散投資でリスクが小さくなっていたはずのGPIFはコロナショックで巨額の損失を計上したのでしょうか。

ポイントは、値動きの大きさの違いです。一般に債券よりも株式の方が大きな値動きが生じるため、均等に投資しただけではどうしても株式の影響が強く生じます。コロナショック時もGPIFは株式と債券におよそ半分ずつ投資していましたが、全体の損益が株式に引っ張られている様子が確認できます。

【GPIFのポートフォリオと期間収益】

※為替ヘッジなし:18.1%、為替ヘッジあり:1.11%

※為替ヘッジなし:18.1%、為替ヘッジあり:1.11%

出所:GPIF 2019年度業務概況書

そこで、値動きの大きさを均等にするために考えられたのが「リスク・パリティ戦略」です。世界最大級のヘッジファンド「ブリッジウォーター」が採用することで有名なこの戦略は、単に投資額を均等にして分散投資するのではなく、値動きの大きさが均等になるよう投資額を逆算して分散投資します。

つまり、リスク・パリティ戦略では値動きが小さい債券の割合が高く、反対に値動きが大きい株式の割合が低く設定される傾向にあります。こうすることで、株式がポートフォリオ全体に与えるインパクトが均等になることが期待できます。

最近はリスク・パリティ戦略を採用する投資信託も増えてきました。自身で同様の戦略を行うことは難しいので、安定的に運用したい人はリスク・パリティ型の投資信託を選んでみてはいかがでしょうか。

年金収支はどれくらい赤字なの?話を年金に戻しましょう。公的年金は赤字が問題になっており、将来は年金がなくなると言う人もいます。年金はどれくらいの赤字なのでしょうか。

保険料収入と給付費だけのシンプルな収支で考えると、公的年金は毎年14兆円前後の赤字になっていることが分かります。約190兆円もの年金積立金を取り崩したとしても、約13年半で枯渇してしまう計算です。赤字は主に国庫の負担で埋められており、年金制度単体では維持することができていません。

【公的年金の収支状況】

出所:厚生労働省 公的年金各制度の財政収支状況

この収支から考えると、確かに年金制度の持続性には疑問符が付きます。少子高齢化で現役世代が減りリタイア世代が増えれば、収支はさらに逼迫するでしょう。

年金制度だけで収支を均衡させるためには、保険料収入を引き上げるか、年金給付を引き下げるかのどちらかが必要です。国庫からの補填でカバーする場合は増税も視野に入ります。あるいは現行の賦課方式から積立方式への転換といった抜本的な改革もあり得るでしょう。

いずれの方法もデメリットが強く、国民の反発を招くことが予想されます。それが現在まで年金問題が放置された原因なのかもしれません。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

シニアの資産形成「公的年金の運用より、さらにリスクを抑えた分散投資」を実現できる、具体的な投資手法の名称【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 11時15分

-

トランプトレードでビットコインが9万ドルを突破!何が起きている?

トウシル / 2024年11月14日 16時34分

-

GPIF、7―9月期は9.1兆円の赤字 4四半期ぶりマイナス運用

ロイター / 2024年11月1日 17時25分

-

年金運用、9.1兆円の赤字 7~9月、株価下落で

共同通信 / 2024年11月1日 16時27分

-

「新NISAをやればお金が増える」と信じてたのに…専門家らが初心者に勧める「オルカン一択」の落とし穴

プレジデントオンライン / 2024年10月28日 8時15分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください