保険料の“値上げ”が止まらない? きっかけは「平成最悪」の豪雨被害

Finasee / 2023年7月9日 11時0分

Finasee(フィナシー)

・テロで恩恵を受ける企業も? 対策に莫大予算…日本が狙われる可能性

多くの風水害が起きた平成でも、最悪級の被害が生じたのが「平成30年7月豪雨(西日本豪雨)」です。2018年7月9日に気象庁によって命名されたこの災害は、大量の雨が10日間も降り続き未曽有の被害をもたらしました。

200人以上が死亡した平成最悪の水災平成30年豪雨は、2018年6月28日から7月8日にかけて降り続いた大雨のことを指します。九州から東海の広い範囲で記録的な雨が降り、最大48時間降水量では観測史上1位を記録した地点が125にも上りました。また高知県や岐阜県などでは累計降水量が1000ミリメートルを超えています。

【期間降水量上位5地点(2018年6月28日~7月8日)】

・高知県(魚梁瀬):1852.5ミリメートル

・岐阜県(ひるがの):1214.5ミリメートル

・愛媛県(成就社):965.5ミリメートル

・佐賀県(北山):904.5ミリメートル

・福岡県(早良脇山):859.0ミリメートル

(参考)東京の7月の月間平均降水量:156.2ミリメートル

出所:気象庁 平成30年7月豪雨(前線及び台風第7号による大雨等)

運が悪いことに、平成30年7月豪雨では台風7号も接近しました。西日本の広い範囲で暴風雨となり、河川の氾濫や土砂災害が多発します。

【最大瞬間風速上位5地点】

・沖縄県(糸島):43.7メートル毎秒

・長崎県(頭ヶ島):42.2メートル毎秒

・長崎県(上大津):39.1メートル毎秒

・沖縄県(渡嘉敷):39.0メートル毎秒

・長崎県(有川):38.8メートル毎秒

出所:気象庁 平成30年7月豪雨(前線及び台風第7号による大雨等)

これらの災害により、行方不明者8人を含む232人が犠牲になり、2万1000棟を超える住宅が被災する深刻な被害が生じました(2018年11月16日時点)。

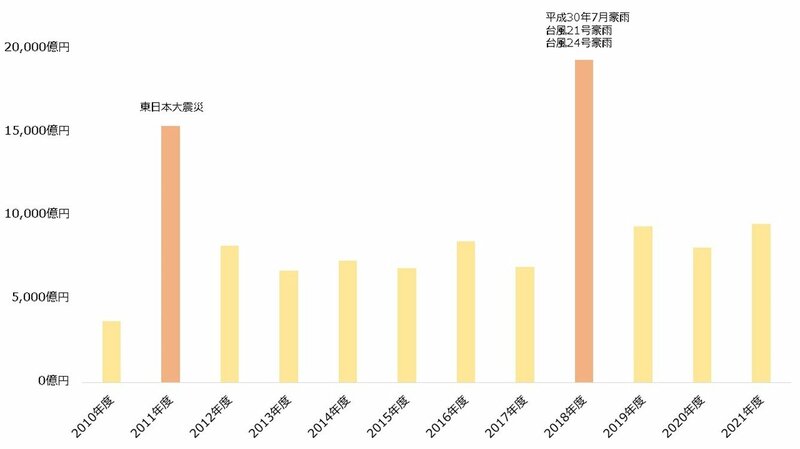

支払保険金1.9兆円…火災保険料の値上げに拍車大規模な災害は一般に損害保険会社の収益を圧迫します。2018年は平成30年7月豪雨以外にも大型の台風による被害が相次いだため、火災保険の正味支払保険金は1兆9300億円にも上りました。これは東日本大震災があった2011年(同1兆5400億円)を上回る水準です。

【火災保険の正味支払保険金】

日本損害保険協会 保険種目別データより著者作成

日本損害保険協会 保険種目別データより著者作成

【風水害等による支払保険金額ワースト5(2023年3月末時点)】

出所:日本損害保険協会 過去の風水害等による高額支払保険金事例

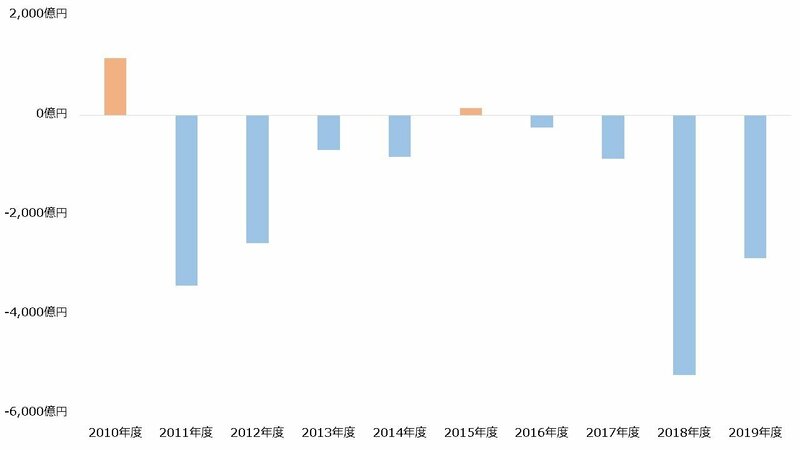

近年は自然災害が頻発しており、火災保険の収支は赤字が常態化しています。この状態が続くと保険を維持することが困難となり、火災保険が提供されなくなるかもしれません。そうなれば多くの人が保険によるリスク移転の機会を失ってしまいます。

【火災保険の収支】

金融庁 第一回火災保険水災料率に関する有識者懇談会資料より著者作成

金融庁 第一回火災保険水災料率に関する有識者懇談会資料より著者作成

火災保険の保険料は、一般に損害保険料率算出機構が算出する「参考純率」が基になって決まります。参考純率は引き上げ傾向にあり、それに伴って火災保険料も上昇してきました。参考純率は保険会社の支払いデータなどから算出されるため、今後も自然災害が増えればさらに火災保険料は上昇するでしょう。

【火災保険参考純率改定の経緯(届け出日ベース)】

・2014年6月:平均3.5%引き上げ

・2018年5月:平均5.5%引き上げ

・2019年10月:平均4.9%引き上げ

・2021年6月:平均10.9%引き上げ

出所:損害保険料率算出機構 火災保険参考純率

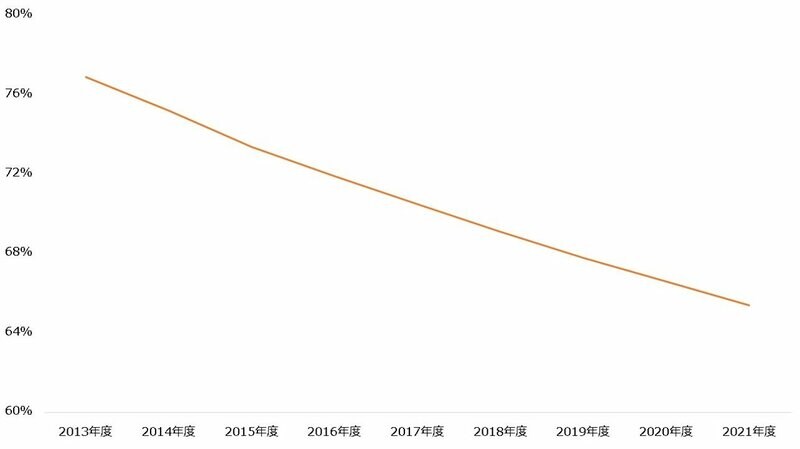

豪雨被害が補償されない? 火災保険の「水災補償」に注意保険料の上昇を受けてか、契約する火災保険に「水災補償」を付帯させない人が増えているようです。

水災補償とは、台風や大雨などで住宅や家財に被害が生じた際に保険金を支払うものをいいます。付帯率は2013年度に76%を超えていましたが、2021年度までに65.4%にまで低下しました。水災補償を付帯させない火災保険では、洪水や土砂崩れなどによる被害が十分補償されない可能性があるため注意しましょう。

【火災保険の水災補償付帯率】

損害保険料率算出機構 火災保険水災補償付帯率より著者作成

損害保険料率算出機構 火災保険水災補償付帯率より著者作成

なお、火災保険がカバーする範囲は一般に建物や家財に限られます。自転車や125cc以下の原動機付自転車は補償される傾向にありますが、原則として自動車などに生じた損害は補償されません。

自然災害では浸水などで自動車に被害が生じることがありますが、基本的に保険金は支払われない点には留意が必要です。自動車に生じた損害を補償したい場合、車両保険を付帯させた「自動車保険」で備えましょう。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

相次ぐ自然災害やインフレの影響で火災保険料が値上げ…節約するには補償を下げるしかない?

MONEYPLUS / 2024年11月21日 11時30分

-

外壁塗装無料サービス!保険申請の窓口が火災保険給付金を利用した外壁塗装プランを再リリースしました

PR TIMES / 2024年11月20日 11時15分

-

雨樋が火災保険で無料で修理できます!保険申請の窓口が火災保険給付金を利用した雨樋修理サポートを新規開始しました!!

PR TIMES / 2024年11月20日 11時15分

-

【価格.com保険】地震への補償に関するアンケート調査を実施!

PR TIMES / 2024年10月30日 14時40分

-

10月から火災保険が値上げしたと聞きました。うちのキッチンはIHだし鉄筋コンクリート造の一軒家、庭が隣の家とも離れているのですが、火災保険に加入する必要はありますか?

ファイナンシャルフィールド / 2024年10月25日 23時0分

ランキング

-

1副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください