AIブームで注目 ソフトバンクが巨額買収した半導体大手の驚異的飛躍

Finasee / 2023年7月18日 7時0分

Finasee(フィナシー)

・好業績タカラトミーは株主優待も特別! 創業100周年の来年は豪華に?

「Chat GPT(チャットGPT)」といった生成AIが話題を集めるようになり、AI関連のニュースを耳にする機会が増えてきました。株式市場でもAIは注目されるテーマとなっており、半導体関連銘柄などに資金が流入する場面が見られています。

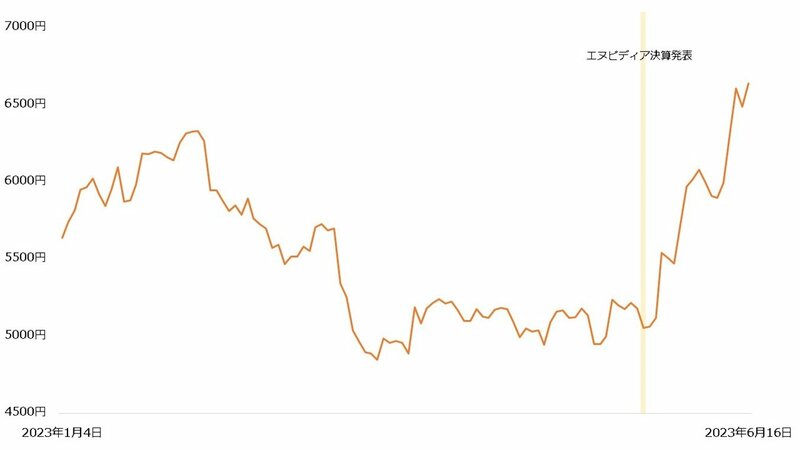

こうした環境で、「ソフトバンクグループ」が改めて注目されています。AIブームで好成績となったエヌビディアの決算が発表されると、ソフトバンクグループ株式には関連株の一角として買いが向かいました。同社は半導体設計大手の「アーム」を押さえていることもあり、AIブームで恩恵を受けるとの思惑が広がったとみられています。

【ソフトバンクグループ株価(日足終値)】

Investing.comより著者作成

Investing.comより著者作成

ソフトバンクグループがアーム買収を発表したのは2016年7月18日のことです。今回は今注目を集めるアームに焦点を当ててみましょう。

半導体設計大手アームを3.3兆円で買収ソフトバンクはアーム全株式14億1200万株を約240億ポンド(1株あたり17ポンド)で買い占めました。日本円では約3.3兆円となり、これまでのボーダフォン日本法人(同1兆7820億円)や米スプリント(同1兆8000億円)を超えるソフトバンク史上最大の買収となりました。

ソフトバンクは巨額な買収費用を保有する株式の売却や銀行融資で賄い、同年9月に現金で株式の取得を完了します。これに伴い、アーム株式はロンドン取引所を上場廃止となりました。

【アームの株価(月足、2015年3月~2016年9月)】

Investing.comより著者作成

Investing.comより著者作成

日本のM&Aの中でもトップクラスの高額買収でしたが、ソフトバンクにとっては高い買い物ではなかったのかもしれません。独占禁止法などから実現しませんでしたが、2020年9月に米半導体大手のエヌビディアがアームを約4.2兆円で取得することで合意します。もし成立していればおよそ9000億円の売却益を得ていたでしょう。

アームは何がすごい?アームは半導体設計の大手です。半導体製品は大まかに設計・開発・生産を経て作られますが、アームは設計に特化しており、そのライセンス収入が主な収益源となっています。特にスマートフォン向けプロセッサのシェアは圧倒的で、95%を超えるとみられています。パソコンからスマートフォンに市場が移るに伴い、アームの価値は飛躍的に高まってきました。

またアームはサーバー向けプロセッサでもシェアを伸ばしつつあります。2022年に同社の「ネオバース(Arm Neoverse)」ベースのチップがグーグルやアマゾンのクラウドサービス向けのサーバーに採用されるなど、これまで大手IT企業で導入が相次ぎました。この分野はインテルの独壇場でしたが、アームがその牙城を崩すかもしれません。

他にも自動運転への活用が期待される次世代チップや、ドローン向けにカメラ画像の処理を行う小型のイメージ・シグナルプロセッサの設計にも乗り出しており、それぞれエヌビディアやルネサスエレクトロニクスといった大手半導体企業からの需要を取り込んでいます。

これらの取り組みにより、アームのロイヤルティー・ユニット(アームの技術が用いられたチップ)の出荷数は2022年に300億個を超えました。クラウドやAIブームが進展すれば、同社の売り上げはさらに増加しそうです。

【アームのロイヤルティー・ユニット出荷数】

・2019年:222億個

・2020年:250億個

・2021年:292億個

・2022年:308億個

出所:ソフトバンクグループ 決算短信

【アーム事業のセグメント売上高】

ソフトバンクグループ 決算短信より著者作成高まるMBOへの期待 なぜ企業は自ら上場廃止を選ぶのか

ソフトバンクグループ 決算短信より著者作成高まるMBOへの期待 なぜ企業は自ら上場廃止を選ぶのか

アームは2023年4月、米国証券取引委員会に上場申請に関する書類を提出しました。これによりソフトバンクグループは大きな資金を手にするとみられており、報道はかねてうわさされていた「MBO」が実施されるのではないかと伝えています。

MBOとは、企業側が自ら自社株を買い占めることです。取引所は上場株式に一定の流通を求めるため、MBOで株式が固定化されると上場を続けることができません。なぜ企業はMBOを実施するのでしょうか。

そもそも企業にとって自社株の上場は資金調達の1つであり、株式市場は資金調達の場です。上場すれば知名度や信用力の向上といったさまざまなメリットにも期待できますが、第一義としてはお金を手にすることといえるでしょう。

裏を返せば、資金繰りに困っていないなら上場する必要はないといえます。事実、あえて上場を選択しない大企業も少なくありません。上場には費用もかかるほか、株主の管理にかかる事務手続きも煩雑です。また株式が不特定多数に渡ることから、意図しない人物が経営に参画するリスクもあります。

つまり上場にはメリットとデメリットの双方があり、上場後もこの構図は変わりません。株式市場から資金を集めるには基本的に株価が高い方がよいのですが、さまざまな要因で安く放置されることがあります。こうなると上場を維持しても増資といった資金調達が難しくなり、上場を維持するメリットよりもデメリットの方が大きくなってしまいます。

ソフトバンクグループ株式は、中長期的には低迷が続いており、株価が1株あたりNAV(保有株式-純負債。2023年3月末時点で9656円)を下回る状況が続いてきました。このため、ソフトバンクグループはMBOの可能性が指摘されています。MBOには自社株の買い占め資金が必要ですが、アームの上場で条件がある程度整うことから、MBO報道が再燃したとみられています。

【ソフトバンクグループの株価(月足、2020年5月~2023年5月)】

Investing.comより著者作成

Investing.comより著者作成

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

マネー・トリビア

過去の「今日」にはどんな出来事があった? 金融知識の豊富な著者陣が独自の視点でお金にまつわるその日のトピックをセレクトし、奥深い豆知識をお届けします。

外部リンク

この記事に関連するニュース

-

AIから撤退!?注目のドラッケンミラーのポートフォリオ

トウシル / 2024年11月21日 16時27分

-

吉川明日論の半導体放談 第319回 シリコンバレーのベテラン記者が見たIntelの40年

マイナビニュース / 2024年11月12日 7時14分

-

ネット検索は「ヤフー→グーグル→オープンAI」の時代に…巨大IT企業の「絶好調決算」が示すAIの異常な成長速度

プレジデントオンライン / 2024年11月11日 9時15分

-

エヌビディアのダウ構成銘柄採用でどう変わる?

財経新聞 / 2024年11月6日 9時13分

-

エヌビディア、ダウ構成銘柄に インテルは25年ぶり除外

共同通信 / 2024年11月2日 9時3分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください