お金を増やすなら長期投資がいいのはなぜ!? 人気ストラテジストがロジカルに回答

Finasee / 2023年7月27日 11時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、投資による資産形成や年金などの総合的な戦略について解説した井出真吾氏の『40代から始める 攻めと守りの資産形成 人生GDPの増やし方』の一部を特別に公開します。

※本記事は井出真吾著『40代から始める 攻めと守りの資産形成 人生GDPの増やし方』(日経BP 日本経済新聞出版)から一部を抜粋・再編集したものです。

理由①投資期間が長くなるほどリスクとリターンの関係が改善一般にリスクとリターンの関係は「ハイリスク・ハイリターン」なので、リスクが高いほどリターンも高い傾向があることはご存じでしょう。せっかく投資するなら、それなりに高いリターンを狙いたいところです。問題は、高リターンを狙うために高いリスクを取るのは腰が引けてしまうことです。

そんなリスク回避的な人にぜひ知ってほしいのが、「投資期間が長くなるほどリスクとリターンの関係が改善する」ことです。短期ではハイリスク・ハイリターンでも、投資期間が長ければミドルリスク・ハイリターンになるということです。

論より証拠。投資期間とリスク・リターンの理論的な関係を見てみましょう。リスクを正しく恐れ、リスクとどう向き合えばよいか理解することが目的です。

●図1 投資期間が長いほど儲かる確率が高い

拡大画像表示

図1はある投資信託(リターン=年率5%、リスク=年率20%)に100万円を投資して保有し続けた場合の資産額の変化を表したものです。5本の線のうち中央の「平均」は「毎年のリターンが5%ちょうどだった場合」です。元本の100万円が1年後に105万円、2年後は約110.25万円(100万円×1.05×1.05)と増えていき、10年後は約163万円、20年後には約265万円となります。いわゆる複利効果です。

しかしこの投資信託のリスクは20%なので、毎年必ず5%のリターンとはいきません。残りの4本はリスクを加味した場合で、一番上は「平均+2標準偏差」、上から2番目は「平均+1標準偏差」の資産額です。ちなみに「σ(シグマ)」は標準偏差を表す記号です(以降はσと表記します)。

つまり20年後の資産額は「平均+1σ」の約355万円と、「平均-1σ」の約176万円の間に収まる確率が約68%ということです。

「平均±1σ」の外側になる確率は上下両側合わせて約32%(=100%-68%)ですから、「平均-σ」より下になる確率はその半分の約116%です。ということは、元本100万円が20年後には約84%以上の確率で少なくとも176万円以上に増えるという意味です。

●リスクは投資期間の平方根に比例

ここで、グラフは「平均」を中心に徐々に広がっています。投資期間が長いほどリスク(損益の範囲)も大きくなるわけですが、ここでポイントとなるのが「リスクは投資期間の平方根に比例する」ことです。計算式での説明は割愛しますが、これは標準偏差の定義による特性です。

たとえば10年後のリスクは1年後の√10倍(約3. 2倍)、20年後は√20倍(約4. 5倍)という具合です。期間が10倍になってもリスクは3倍強にしかなりません。一方、先ほど述べたようにリターンは複利効果で加速度的に大きくなるため、年率リターンが5%の場合、10年後のリターンは約63%(5%の約12.6倍)、20年後は約165%(同約33.1倍)です。

このようにリターンとリスクでは特性が異なります。そのため投資期間によって「リスクに対するリターンの大きさ」(リターン÷リスク)が変化するのです。

たとえば投資期間が1年だとリターンは5%、リスクは20%ですから、リスクあたりのリターンは0.25倍です(5%÷20%)。これが投資期間10年だと0.99倍、20年だと1.85倍というように、長期投資になるほどリスクとリターンの関係が改善します。

つまり投資期間が長いほど「リスクを取るメリットが大きくなる」ということです。だからリスク性資産は長期投資ほど有利なのです。

ところで、本章の最初にリスクの定義を説明した部分で「損失こそリスクという考え方もある」と述べました。この点に触れておきたいと思います。

図1の「平均-1σ」は10年後くらいまでマイナスですが、その後はプラスとなっています。このことから投資信託Bのように年率リターン5%、年率リスク20%の場合、10年超なら元本割れの確率は16%未満になることがわかります。

逆に考えると、投資期間が10年を超えると利益を得る確率が84%以上で、投資期間が長くなるほどその確率が高くなるわけです。

確率は低いですが、もちろん10年超でもマイナスになる可能性はあります。投資ですから。といっても、投資信託を売却(解約)しなければ利益も損失も実現しません。含み益・含み損の状態に過ぎないので、その後の値動き次第で利益や損失の額は変化します。資金が必要なときに「値下がりした投資信託を売却しなければならない」などとならないように、資産運用は余裕資金(当面、使う予定がないお金)で行うことが大事です。

何より、少しでも長い期間投資し続けることが成功確率を高めます。本書のタイトルは「40代から始める」ですが、投資は若い人ほど間違いなく有利です。できれば20代、30代から、理想的にはたとえ少額でも子どものうちから始めるのがよいでしょう。

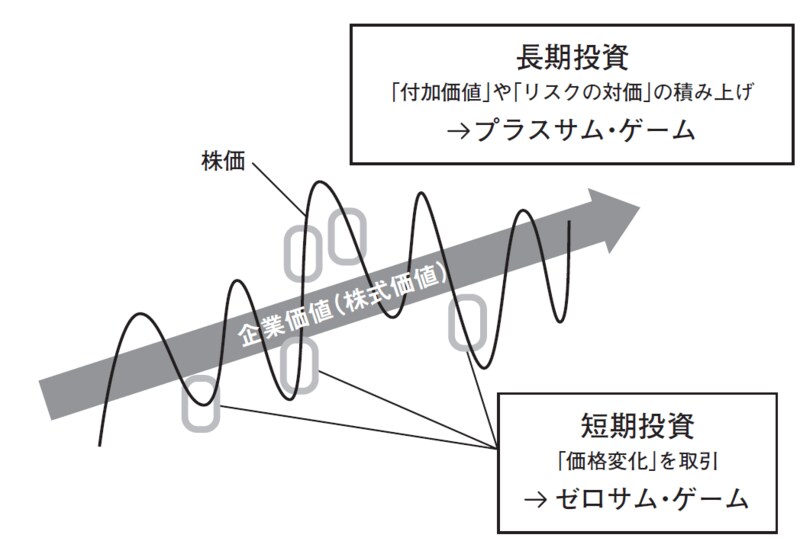

理由②短期投資は「ゼロサム」、長期投資は「プラスサム」株式などリスク性資産への投資では、短期投資よりも長期投資が有利になりやすい理由が他にもあります。

短期投資で儲かることもありますが、誰かが儲かれば他の誰かが損をするのが短期投資です。なぜなら、株式などの「価格」は短期間で変化しますが、「価値」は短期では変化しないからです。通常、企業価値は短期間では変わらないのです。

短期投資は「価格」を取引するだけなので、安値で買って高値で売った人は儲かり、その相手方は損をするわけです(売買が成立するためには必ず相手が必要です)。

儲かった人と損した人の損益を合計するとゼロなので、短期投資は「ゼロサム・ゲーム」を繰り返しているわけです。いや、買い手・売り手とも売買コストを支払うので、より厳密にはマイナスサム・ゲームともいえます。

これに対して長期投資は、企業が時間をかけて積み上げた付加価値の一部を、リスクテイクの見返りに投資家が受け取るものです。より専門的には「リスクプレミアムを積み上げる」ということです。

●図2 長期投資と短期投資ではリターンの源泉がまったく違う

拡大画像表示

拡大画像表示

株式会社は株主から調達した資金を元手にビジネスを行い、付加価値を生み出そうと努力しています。ところが必ず儲かる(リスクがゼロの)ビジネスはごく一部を除いてありません。企業は常にリスクと対峙しているわけですが、残念ながら失敗して倒産に追い込まれることもあります。

倒産すればその企業の株式は紙クズ同然ですが、ビジネスがうまくいって付加価値を生み出すことができれば、その企業は利益をあげ企業価値が上がります。資金提供というリスクテイクの見返りに、株主(投資家)が配当や株価上昇という形で果実を受け取る「プラスサム・ゲーム」が長期投資なのです。

私は短期投資を否定するつもりはありません。やりがいもありますし面白いと感じる人も多いでしょう。相場観を養うこともできます。

ただし、短期投資はゼロサム・ゲームであること、そもそも長期投資とはリターンの源泉がまったく違うことをよく理解した上で取り組むことが重要です。

一方、長期投資はプラスサム・ゲームですが、企業が対峙するさまざまなリスクを株主も負うことに他ならないので、より多くの企業に投資してリスクを分散することが肝心です。次節以降では長期投資の具体的な手法を見ていきましょう。

***

井出真吾著『40代から始める 攻めと守りの資産形成 人生GDPの増やし方』(日経BP 日本経済新聞出版)

井出 真吾/ニッセイ基礎研究所 主席研究員 チーフ株式ストラテジスト

1993年東京工業大学卒業、日本生命保険入社。1999年ニッセイ基礎研究所、2023年より現職。専門は株式市場、株式投資、マクロ経済。新聞・テレビ等メディアへの登場も多数。著書に「40代から始める 攻めと守りの資産形成」「本音の株式投資」、「株式投資 長期上昇の波に乗れ!」(いずれも日本経済新聞出版社)等。

外部リンク

この記事に関連するニュース

-

「50代からの新NISAデビュー」は手遅れなのか…経済評論家が「まだ間に合う」と力説する理由と投資先の選び方

プレジデントオンライン / 2024年11月14日 16時15分

-

シニアの資産形成、投資信託は「アクティブファンド」「インデックスファンド」どちらが正解?【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

-

ウェルスナビ、2024年8月の下落相場でのパフォーマンスを検証

PR TIMES / 2024年10月29日 17時45分

-

7割超のシニア、投資信託の「20%超の損失」に心が保てない…投資不安に対処できる投資手法の「具体的な名前」【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 11時15分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください