先進医療は高額療養費の対象外!? 知らないと損する“医療費と介護費の上限”

Finasee / 2023年7月25日 11時0分

Finasee(フィナシー)

10年後には、国民の3人に1人が65歳以上になると見通されている日本。“アクティブシニア”という言葉も生まれ、豊かなセカンドライフを送ることが現役世代の指針となりつつあります。しかし、来たるシニア生活を心配する人は後を絶ちません。どうすれば老後を穏やかに迎えられるか、頭を抱える人も見受けられます。

話題の書籍『得する!楽しい!安心!シニアの暮らし便利ブック』では、介護・暮らしジャーナリストの太田差惠子氏が、自分らしいシニアライフに必須な“お金のコツ”を優しく解説。今回は本書の第6章「日々のお金」の一部を特別に公開します。(全3回)

※本稿は、太田差惠子著『得する!楽しい!安心!シニアの暮らし便利ブック』(産業編集センター)の一部を再編集したものです。

保険適用でかかった医療費は、すべて合算できる年金生活になると、それほどのゆとりはないかもしれません。かといって、節約ばかりでは楽しむことができなくなります。自身の経済状況を「見える化」することが大切です。

かつて、日本では「老人医療費無料化」の時代がありました。70歳以上(寝たきりの場合は65歳以上)の医療費自己負担分はゼロ。1973年からの10年間です。

しかし、無料化により、外来も入院も受診率が上昇し、財政難となりました。現在は、1ヵ月当たりの医療費の自己負担額の上限が決まっています。外来・入院の別や医科・歯科・調剤等で分けることなく、保険適用でかかった医療費をすべて合算して上限額を超えた場合、超えた金額が戻ってきます。「高額療養費制度」です。

70歳未満までは、合算できる自己負担額は2万1,000円以上のものですが、70歳以上は自己負担額をすべて合算できます。しかも次項の表のように外来だけの上限も決まっているので助かります。

「世帯」合算や「介護保険」との合算も自分だけでは上限額を超えない場合でも、同じ世帯にいる他の人(同じ医療保険に加入している)の受診について、窓口でそれぞれ支払った自己負担額を1ヵ月単位で合算することができます。その合算額が上限を超えたときは、超えた分が高額療養費として支給されます。

また、年齢が上がるにつれ、介護保険のサービスを利用するケースも増えます。介護にも、所得によって自己負担の上限額が決まる「高額介護サービス費制度」があります。さらに、1年を通して、「医療費+介護費」が定められた上限を超えた場合に戻ってくる「高額医療・高額介護合算療養費制度」もあります。

これらを利用できるので、必要以上に医療費や介護費のことを心配することはありません。

制度を利用するためには、申請が必要です。自身が加入している公的医療保険に高額療養費の支給申請書を提出します。「支給対象となります」と支給申請を勧めたり、さらには自動的に高額療養費を口座に振り込んでくれたりするところもあります。

「限度額適用認定証」を入手

「限度額適用認定証」を入手

医療費が高額になりそうなときは、事前に、「限度額適用認定証」を入手しましょう。医療機関等の窓口で提示することで、負担する金額は適用区分に応じた自己負担限度額までとなり、一時的に多額の費用を支払う必要はなくなります。

特に、入院するときは、事前に入手しておくことをお勧めします。「申請方法等詳細がよくわからない」場合は、加入している保険者に問い合わせましょう。加入している保険者は、健康保険証に記載されています。

高額療養費の対象外

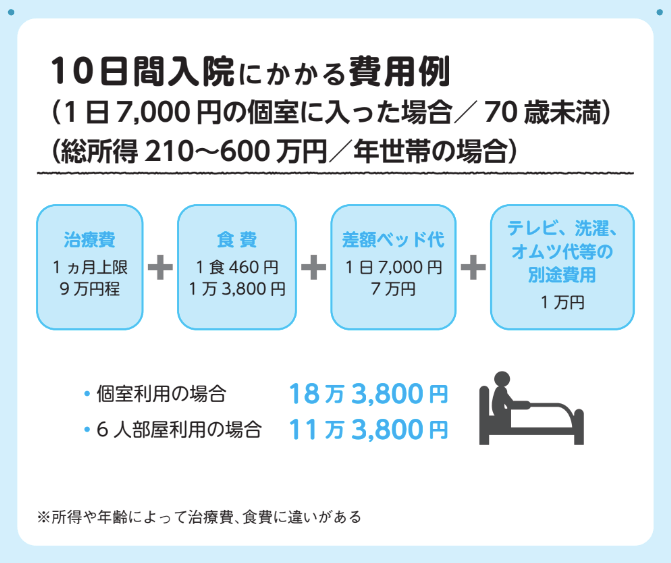

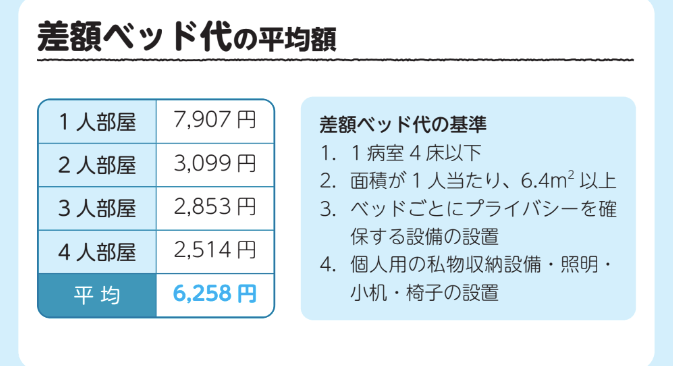

前項で紹介した高額療養費は、「食費」や患者の希望によってサービスを受ける「差額ベッド代」「先進医療にかかる費用」は対象とはなりません。差額ベッド代の正式名称は「特別療養環境室料」です。

通常、入院すると6人部屋に入ります。6人部屋では別途費用はかかりませんが、1~4人部屋を希望して移動すると料金が発生します。

払わなくてもよいケースがある 出典:厚生労働省「第422回中央社会保険医療協議会総会・主な選定療養に係る報告状況」令和元年9月

出典:厚生労働省「第422回中央社会保険医療協議会総会・主な選定療養に係る報告状況」令和元年9月

個室に入った場合でも、差額ベッド代がかからないケースがあります。厚生労働省の通達では以下のケースでは、病院は差額ベッド代を請求してはならないと示されています。

・患者が同意書にサインしていない、あるいはサインをしたとしても同意書の説明内容が不十分な場合

・大部屋に空きがない場合や、患者の治療上の必要性により差額ベッドを利用した場合

つまり、希望して同意書にサインをした場合は、支払いが必要になるということです。短期間の入院ならともかく、もし長期入院となったら、高額な請求書を見て驚くことになりかねません。ときどき、「高齢の親が入院して個室を希望している。でも、そんな経済力はない」と頭を抱える子世代に会うことがあります。

本人が支払えなければ、入院保証人となった家族が支払うことになります。家族に負担をかけないよう、自身に支払い能力があるのかどうか、資産状況に加えて民間保険や共済に加入している人は、入院特約の有無や保証内容を調べて、信頼できる家族らに伝えておきましょう。

●第2回(加入は必要? 相続対策になるってホント? 「生命保険」の基本をおさらい)では、シニアが民間保険に入る必要性の有無や相続時の非課税限度額など、生命保険の仕組みについて解説します。

『得する!楽しい!安心!シニアの暮らし便利ブック』

太田差惠子 著

発行所 産業編集センター

定価 1,600円+税

太田 差惠子/介護・暮らしジャーナリスト

京都市生まれ。超高齢社会においての「暮らし」と「支援」の2つの視点から情報を発信し、執筆、講演活動等を行う。AFP(日本ファイナンシャル・プランナーズ協会認定)資格も持つ。2012年立教大学大学院21世紀社会デザイン研究科前期課程修了。 主な著書に『高齢者施設 お金・選び方・入居の流れがわかる本 第2版』『子どもに迷惑をかけない・かけられない!60代からの介護・お金・暮らし』(共に翔泳社)、『親の介護で自滅しない選択』(日本経済新聞出版)、『知っトク介護 弱った親と自分を守る お金とおトクなサービス超入門』(共著、KADOKAWA)等多数。

外部リンク

この記事に関連するニュース

-

はらわたが煮えくり返る思いだった…「保険料が高すぎる」とこぼした筆者に医師が言った"信じられない言葉"

プレジデントオンライン / 2024年11月20日 16時15分

-

子どもにせがまれて犬を飼うことにしました。フード費、おやつ費、散歩中のトラブルなどいろいろ不安なのですが、ペット保険の費用も心配……保険料はいくらくらいかかりますか?

ファイナンシャルフィールド / 2024年11月14日 4時40分

-

「高額療養費」は相続税の課税対象?「延滞金」を回避するために必要な手続きとは【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月8日 11時15分

-

介護保険の「高額介護サービス費」をご存じですか? そのサービス内容や、対象になる・ならない事例を紹介

ファイナンシャルフィールド / 2024年11月3日 23時20分

-

高額療養費制度があっても自己負担額は意外と多い…食事代、入院セット、差額ベッド代…制度の対象外になるものとは?

MONEYPLUS / 2024年10月27日 7時30分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください