「孫のため…」と財布のひもをゆるめ続けるのは危ない!? その理由は

Finasee / 2023年7月25日 11時0分

Finasee(フィナシー)

10年後には、国民の3人に1人が65歳以上になると見通されている日本。“アクティブシニア”という言葉も生まれ、豊かなセカンドライフを送ることが現役世代の指針となりつつあります。しかし、来たるシニア生活を心配する人は後を絶ちません。どうすれば老後を穏やかに迎えられるか、頭を抱える人も見受けられます。

話題の書籍『得する!楽しい!安心!シニアの暮らし便利ブック』では、介護・暮らしジャーナリストの太田差惠子氏が、自分らしいシニアライフに必須な“お金のコツ”を優しく解説。今回は本書の第6章「日々のお金」の一部を特別に公開します。(全3回)

●第2回:加入は必要? 相続対策になるってホント? 「生命保険」の基本をおさらい

※本稿は、太田差惠子著『得する!楽しい!安心!シニアの暮らし便利ブック』(産業編集センター)の一部を再編集したものです。

余力以上の援助をしないシニアが孫のためにいくら使っているかの調査があります。年間の平均額は10万5,000円程。内訳ですが、1位「おこづかい・お年玉・お祝い金」、2位「おもちゃ・ゲーム」、3位「一緒に外食」と続きます。2021年はコロナ禍で遠出を避ける傾向が強かったため、「一緒に旅行・レジャー」は減少しています。

孫に対し「できる限りのことをしてあげたい」と考え、財布のひもがゆるくなる人もいます。特に、初めての孫に対して、嬉しさから祝い金を弾む傾向があります。しかし、お祝いをするイベントは、誕生時だけでなく、お宮参り、お食い初め、誕生日、お節句……と、続きます。

また、2人目、3人目の孫が誕生することもあるでしょう。支出は2倍、3倍となります。特に、習い事等への継続的な援助は慎重に。一度出すとやめるのはもちろん、金額を下げることも難しくなります。

それに、高額なお金を出すと、「うちの親は余裕がある」と思われ、子供夫婦から頼られる回数が増えてしまうかもしれません。援助しすぎないように気を付けたいものです。何らかの事情で、負担感が増してきたら、言いにくくても「家計が苦しくなってきた」と伝える勇気を出すことも必要でしょう。

贈与する際には非課税枠を使う一方で、明らかに経済的なゆとりがあり、子世代、孫世代に多くの援助をしている人も注意が必要です。原則として、資金援助は「贈与」にあたり、税が発生するからです。合法的に非課税で贈与する方法があるので、上手に活用したいものです。

①贈与税の非課税枠年間 110 万円を活用した贈与

②都度贈与

③教育資金の一括贈与に係る贈与税非課税措置の活用

①については、1年間に110万円以下であれば贈与税はかかりません。②については、ざっくりとした金額を渡すのではなく、「旅行代」「帰省の交通費」等、必要なお金を都度渡して使い切れば生活に必要な費用と認められます。

③は30歳未満の子や孫に教育資金を贈与する場合に、子・孫1人につき1,500万円まで非課税になるというものです(2026年3月31日までの特例制度)。習い事の場合は(ピアノ教室やスイミング等)、500万円までと制限があるので注意しましょう。

自分で自分の生涯の支出を賄う「この先、お金は足りるのか?」と不安になることがあるかもしれません。蓄えや、月々の年金収入があっても、何歳まで元気で、あるいはどんなふうに介護が必要になり、どのように死を迎えるのか、先が読めないためです。その結果、必要以上に財布のひもが固くなることがあります。

浪費はしたくありませんが、自分の持ち金の範囲なら、「我慢」や「節約」ばかりではなく、楽しむことも大切なのではないでしょうか。そのために考えなければいけないのは、「現在の預貯金残高と今後の収入で、生涯の支出を賄えるか」ということに尽きます。

一覧にして現状を把握するまず、月々の収入と支出を書き出し、さらに資産と負債の状況を一覧にしてみましょう。

ちなみに、総務省の家計調査(2021年)によると、65歳以上の夫婦のみの無職世帯についてみると、平均で、実収入は23万6,576円、可処分所得(税金や社会保険料等を除いた手取り)は20万5,911円で、消費支出は22万4,436円。65歳以上の単身無職世帯の実収入の平均は13万5,345円、可処分所得は12万3,074円。消費支出は13万2,476円で、いずれも月々赤字になっています。

あなたの家計は、黒字なのか、赤字なのか、どちらでしょう。赤字なら、家計を工夫するか、蓄えから取り崩すかを考えなければなりません。

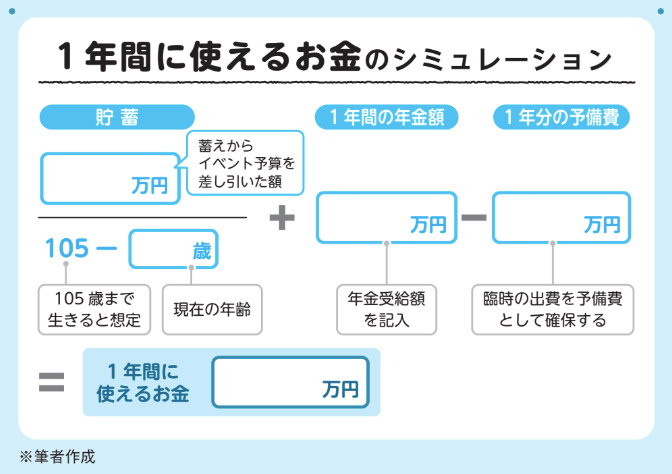

“イベント”の予算を省いて割り算

蓄えを取り崩す場合、そこから、これから想定するイベントの費用を引き算した後に、余命で割ってみるといいでしょう。1年間に取り崩せる金額を算出できます。

「余命はわからない」という声が聞こえてきそうですね。女性は「105-現在の年齢」、男性は「100-現在の年齢」をお勧めしています。

イベントとは、これからやろうと計画していること。人によって異なりますが、例えば、「旅行〇回分(海外旅行含)」「子供への援助」「有料老人ホームへの入居」「介護」等が該当します。

各イベントに充てたい金額も考えます。頭で考えているだけでは具体化しにくいので、書き出してみましょう。念のため、予備費も確保を。

1年間に取り崩せる金額がわかれば、その範囲内なら我慢ばかりせずに潔くお金を使う! 予想したよりも金額が乏しい場合は、イベントに優先順位を付け、下位のものは削除、または予算を減らします。

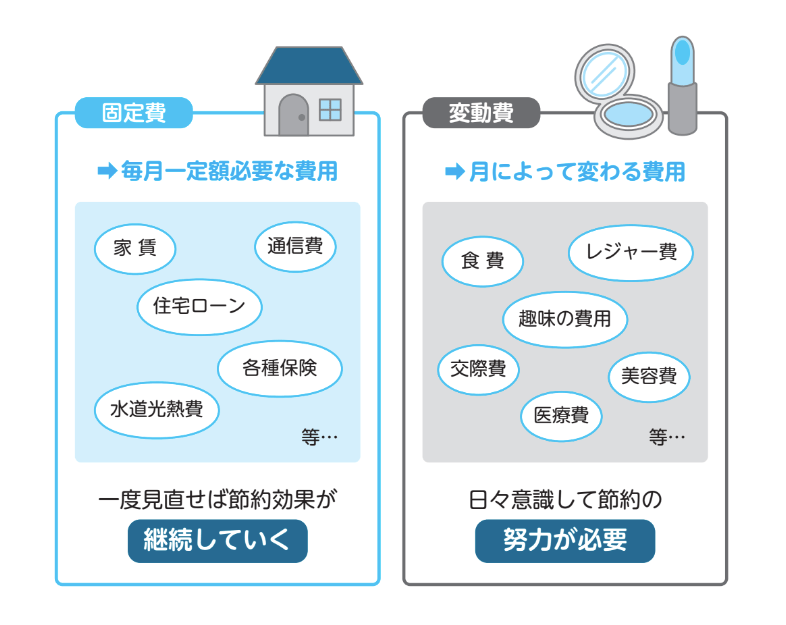

節約効果が継続する固定費に着目

家計は、大きく「固定費」と「変動費」に分けることができます。固定費は毎月必ず発生する費用のこと。住居費、水道光熱費、通信費、保険料等がこれに当たります。

変動費とは、毎月支出があるものの変動幅の大きな費用。食費、趣味やレジャーの費用、衣類、医療費、交際費等です。

生活費の節約といえば、食費を削ることが第1候補となりがちです。もちろん、外食や弁当の購入を減らすことでスリム化できる場合もあるでしょう。けれども、特にシニア世代にとって、食べることは日々の楽しみです。それに、しっかり食べることは健康面からも重要です。

そこで、食費に手を付ける前に、固定費に着目を。固定費は口座引き落としになっていることが多く、支払っている感覚が薄いため、不要なのに放置状態になっているものが少なくありません。一度見直せば、日々の削減努力を必要としないのも嬉しいポイントです。

1年分の固定費を一覧に書き出す家計簿をつけていない場合は、まず、自動引き落とししている口座の記帳を。できれば、項目ごとに1年分、月々引き落とされている金額を書き出してみましょう。

水道光熱費、通信費、定期購入品、習い事や趣味の月謝等。1年分を書き出すことによって、季節による増減等も把握できます。クレジットカードの年会費も確認を。複数枚持っている場合は、不要なものを解約しましょう。

読んでいないのに、新聞を取っているようなケースもあるかもしれません。不要なら購読中止を。

プランの見直しを検討する使っているものに関しても、自分にとって適正なプランかどうかを確認します。例えば、スマートフォン。格安スマホに乗り換えることで月々数千円の節約になったという声をよく聞きます。格安スマホは、通信料だけでなく、電話料金も安くしている会社が多いようです。

また、家族構成が変化しても電気の契約アンペア数を変えていない家が多いようです。人数が減れば、同時に使う電化製品は減るので、通常、必要なアンペアも減ります。見直すことで、1年分として考えるとバカにならない額となります。

また、第2回で説明したように、民間保険に加入している場合は本当に必要か、よく考えましょう。見直しや解約により家計のスリム化に成功するかもしれません。

『得する!楽しい!安心!シニアの暮らし便利ブック』

太田差惠子 著

発行所 産業編集センター

定価 1,600円+税

太田 差惠子/介護・暮らしジャーナリスト

京都市生まれ。超高齢社会においての「暮らし」と「支援」の2つの視点から情報を発信し、執筆、講演活動等を行う。AFP(日本ファイナンシャル・プランナーズ協会認定)資格も持つ。2012年立教大学大学院21世紀社会デザイン研究科前期課程修了。 主な著書に『高齢者施設 お金・選び方・入居の流れがわかる本 第2版』『子どもに迷惑をかけない・かけられない!60代からの介護・お金・暮らし』(共に翔泳社)、『親の介護で自滅しない選択』(日本経済新聞出版)、『知っトク介護 弱った親と自分を守る お金とおトクなサービス超入門』(共著、KADOKAWA)等多数。

外部リンク

この記事に関連するニュース

-

定年退職後、年金だけでは夫婦2人の生活が苦しく、子ども2人に「毎月5万円ずつ」仕送りしてもらっています。1年で110万円を超えると贈与税がかかるのでしょうか?

ファイナンシャルフィールド / 2024年11月23日 4時10分

-

孫へ教育資金「200万円」を渡す予定です。贈与税がかからぬよう「手渡し」を考えていますが、バレませんよね…?

ファイナンシャルフィールド / 2024年11月20日 4時40分

-

息子に結婚資金として「200万円」ほど援助したいです。100万円以上だと「税金」がかかると聞きましたが、どうにか節税できないのでしょうか?

ファイナンシャルフィールド / 2024年11月17日 4時20分

-

「生活は全く問題ない」という1人暮らしの父。年金を月に「18万円」受け取っているようですが、本当に不自由がないのか心配です…

ファイナンシャルフィールド / 2024年11月15日 1時40分

-

孫のお小遣いやプレゼントで年間10万円は使っています。生活に余裕があるわけではないので費用を削減したいのですが、ケチだと思われたくもありません。孫への上手なお金の使い方はありませんか?

ファイナンシャルフィールド / 2024年11月3日 5時0分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください