【定年引上げ】公務員は60歳以降、手取りが大幅減!? その理由と3つの対応策

Finasee / 2023年7月14日 11時0分

Finasee(フィナシー)

公務員の定年を引上げる法改正が、令和5年4月1日から施行されました。でも、世間ではあまり大きな話題になっていないような気がします(あくまでも、個人的な感想ですが……)。なぜでしょうか?

まずは定年引上げのスケジュール。原則60歳だった公務員の定年は、令和5年度から2年ごとに1歳ずつ引上がり、令和13年度に65歳定年になる、とのこと。

でも、よくよく考えてみると、令和5年度の定年年齢は61歳になっているわけですが、同年度に61歳になる人は、既に令和4年度(令和5年3月)に定年退職していることになります。つまり、公務員の定年引上げは始まったものの、令和5年度に61歳になって定年退職する対象者はいないのです。だから、あまり話題になっていないのかもしれませんね。

そして、少し言い換えれば、来年3月に定年退職される公務員はいない、ということでもあります。これは来年3月に限った話ではなく、令和13年度まで、2年ごとに1度ずつ、3月に定年退職される公務員がいなくなる、ということでもあります。そういうものだろうと言われれば、そうかも知れませんが、個人的には少し面白いことに気づいたと、そんなふうに思っています(笑)。

もちろん、公務員の皆さまにとっては、こんなことは既に常識なのかもしれません。

でも、定年引上げに伴う影響を考えることは、退職前後のライフプランを考える上では結構重要な話だとも言えますので、今回から2回にわたって、少し整理してお伝えしたいと思います。まずは、定年引上げが60歳以降の給料にどのような影響を与えるのか確認します。ご一読下さい。

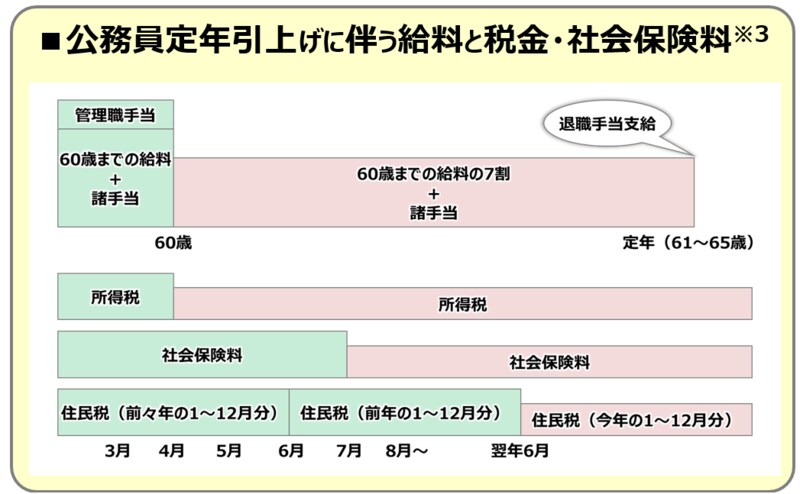

60歳以降の収入は3割減…そのうえ、手取りはもっと減る定年引上げに伴う給料への影響については、例外的な場合や条例で異なる取り決めをしているケースがあるかもしれませんが、総務省の資料※1によれば、以下の3点がポイントになると思います。

①役職定年制を導入、60歳で管理職手当が出なくなる

②60歳以降の給料は、60歳までの給料の7割になる ※2

③退職手当は、従来の60歳定年時には支給されない (61歳以降に引上げられた定年時に支給される)

※1 総務省公務員部「地方公務員法の一部を改正する法律について」(令和3年6月25日)

※2 雇用保険では、60歳以降の給料が75%未満になると支給される給付金があります。ただし、雇用保険に加入していない公務員には適用されませんのでご留意下さい。

さて、従来60歳を迎えた方は退職していたわけですから、①はそういうことなんだろうと思いました。また、60歳以降も常勤職員になるので、②の給料水準も現行の再任用職員よりは高いのではないでしょうか。

問題となるのは、「収入は7割だけど、手取りは収入以上に減ること(=3割以上減になること)」だと思います。なぜ、収入以上に手取りが減ってしまうのか、イメージ図をご覧下さい。

※3 地域社会ライフプラン協会「地方公務員のための50歳代からのライフプラン」を基に筆者が作成。

手取りとは、額面の給料から税金や社会保険料を控除した残りの金額ですよね。

まず、所得税は給料が7割になれば、その分税額も減ります。一方、社会保険料は、4~6月の給料をもとに再計算され、9月の給料から反映されるのが原則ですが、4月から給料が大きく減ると7月から社会保険料も減ります。それでも、4~6月は手取りが減ることになります。

やっかいなのは住民税。前年の年収で税額が計算されるので、4月に給料が減っても住民税が減るのは翌年6月になるのです。しかも、③の退職手当は定年まで支給されません。従って、公務員の定年引上げに際しては、手取り減少への備えや対策が必要になる、ということです。

手取り減少への対策その1:支出を減らすでは、その備えと対策を考えてみましょう。

まずは頭の整理です。基本的なことですが、収入と支出、そして貯蓄の関係は以下の式で表せます。

収入 - 支出 = 貯蓄

この手取り収入が減る、ということですから、支出を減らすことを考えなければなりません。つまり、生活水準を見直すということ。例えば、スマホ代を見直すべくプラン変更を検討してみたり、食費や飲み会等のお付き合いの頻度を減らしたり、こうした“節約Tips”はいろいろあるかと思います。

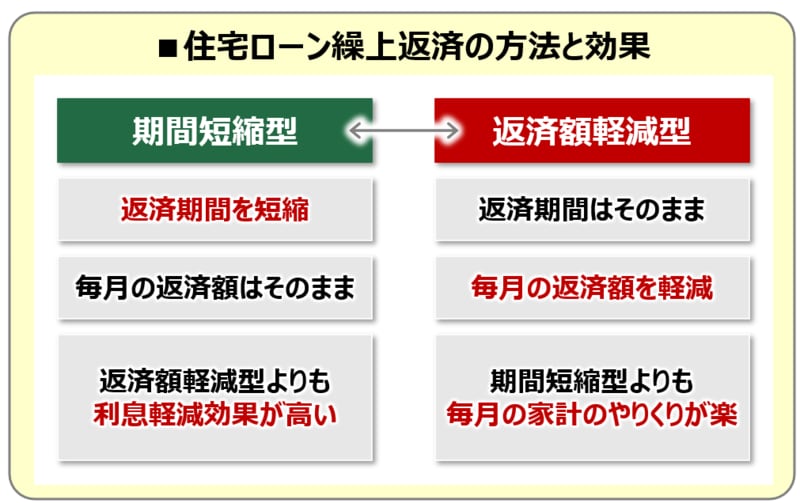

その中でも効果的なのは固定費の見直しです。そして、60歳時の退職手当で住宅ローンを一括返済しようと考えていた人にとっては、月々の返済額見直しが恒常的な支出削減にも繋がる有効な対策になるはずです。

というのも、退職手当で一括返済を計画していた場合、退職前は繰上返済しない、あるいは、繰上返済するにしても、その方法は利息負担を減らす効果が大きい「期間短縮型」を選択している人が多いと思うからです。

ところが、一括返済の原資として見込んでいた退職手当が、今後引上がる定年まで支給されないとなると、当然、60歳以降もローン返済を続けることになります。手取り収入も減ることになり、これまでと同じ返済額だとしても、月々の家計負担は否が応でもズシリと重たくなるはずです。

であれば、どうすべきか?

1つのやり方としては繰上返済、その方法として「期間短縮型」ではなく、「返済額軽減型」で月々の返済額を減らしていくのです。

筆者作成

筆者作成

なお、繰上返済で一気に月々の返済額を減らせる人は、そもそも家計に余裕がある少数派。多くの人は少しずつでもいいので時間をかけて繰上返済を繰り返すことが必要です。そんなふうに考えると、ライフプランニングとかキャッシュフロー表とは言わないまでも、将来の収入を予め見込んでおくことは、とても大切なことだと改めて思う次第です。

手取り減少への対策その2:将来的のさらなる収入減少を考えると…ここまで、まずは支出を減らすことを考えてきましたが、収入に見合った水準にすぐに支出を減らすことは意外と難しいもの。そうなるとやはり、過去の貯蓄を取り崩しながら、なんとかやり過ごすことが現実的なのかもしれません。

ただ、ここで忘れがちなのは、収入減少に直面するのは今回限りの話ではない、ということ。延長されたとはいえ、定年のときもそうですし、65歳以降に公的年金を受け取るタイミングでも収入減少が想定されるのです。

であれば、「支出を減らすって意外と難しい……」なんてのんきなことを言っている場合ではありませんよね。将来的なさらなる収入減少を考え、逆に言えば、近い将来よりも今の方がまだましだと心に覚悟を決めて、今一度、日々の生活水準を見直すことが大切なんじゃないかと、そんなことも改めて思った次第です。

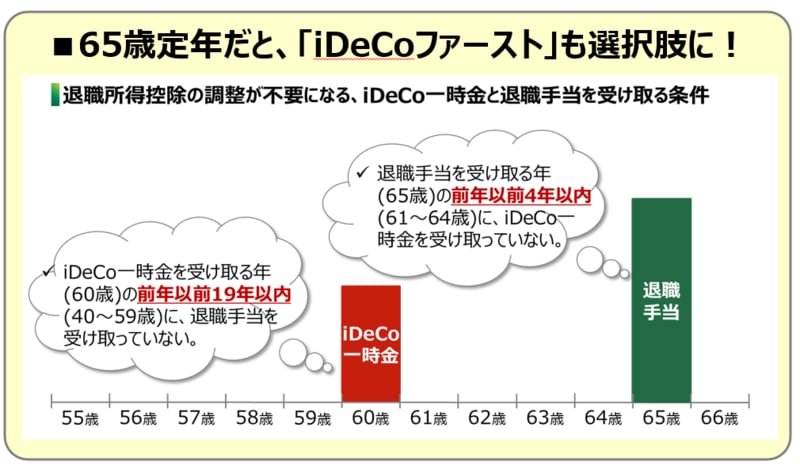

手取り減少への対策その3:「iDeCoファースト」という窮余の策なんだかこれだと精神論一辺倒になりそうですね……。

そこで、「いま、できる、こと」ではないものの、将来的にはこんなことも考えられますよ、という1つのアイデアを最後にご紹介したいと思います。手取りが減って、どうしても貯蓄を取り崩さざるを得ない場合は、iDeCoを活用するのも1つの手だと、そんな話です。

具体的には、定年が延長され、退職手当を65歳で受け取れるようになると、税制上、一番有利なiDeCoと退職手当の受取方ができる、ということ。私はこれを「iDeCoファースト」なんて呼んでいますが(笑)、退職手当を受け取る5年前にiDeCo一時金を受け取れば、それぞれの退職所得控除が調整なしに最大限適用できるので、税金の負担が少なくなる、ということです。詳しくは以下の図表でご確認下さい※4。

※4 今後、法令・制度等が変更された場合、記載内容が変更となる可能性がありますので予めご了承下さい。

筆者作成

筆者作成

なお、公務員へのiDeCo解禁は2017年から、今年で7年目に突入したところで、今のところ60歳でiDeCo一時金を受け取れる人※5はあまりいないはずです。ですので、定年が65歳になる、今、50代半ばくらいの公務員の皆さまにとっては、耳寄りな情報になるかもしれませんね。ただし、この「iDeCoファースト」は60歳以降の手取りが減って、貯蓄を取り崩さざるを得ない場合の窮余の策であることは、再度、申し上げておきます。

※5 iDeCoを60歳で受け取るには、60歳時点で確定拠出年金に加入していた期間が10年以上必要になります。

***

次回は、定年引上げに伴う退職手当の支給繰り延べの影響と対策をお伝えしたいと思います。あわせて、ご一読いただければ幸いです。

小出 昌平/大和証券 ライフプランビジネス部 担当部長

1993年4月大和証券入社。投資信託の開発や富裕層ビジネスの企画・運営業務などを経て、2015年より確定拠出年金業務に従事。現在は、iDeCoと呼ばれる個人型確定拠出年金の周知・普及活動に携わりながら、自治体や事業会社の職場における金融・投資教育、ライフプラン教育の支援活動に取り組み中。

外部リンク

この記事に関連するニュース

-

39歳、貯金200万円。身内が全員死去しており、遺産はありません。今後どう生きていくかの不安が強くあります

オールアバウト / 2024年11月21日 22時20分

-

完全にしくじりました…ピーク年収1,200万円、66歳・元「大企業の敏腕部長」が定年後に〈時給1,180円〉のバイトを辞められない「まさかの理由」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 11時15分

-

「貯金2,500万円と年金月22万円あれば生きていけるかと」…浪費もせず堅実に暮らしていた67歳・元サラリーマンが、定年後わずか2年で〈老後破産危機〉に陥ったワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

60代から、どのぐらい貯金すればいいの?持ち家・賃貸で違う?

オールアバウト / 2024年11月12日 21時20分

-

とんでもない失敗をしたかもしれない…。54歳独身女性、念願の「猫との暮らし」のため2,300万円の中古マンション購入するも、半年後「猛烈な不安」に駆られたワケ【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時45分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください