公務員のiDeCo改正、NISAにはない大きなメリットとは?

Finasee / 2023年7月19日 11時0分

Finasee(フィナシー)

2024年からのNISAの改正が大きな話題になっていますが、実は確定拠出年金にも個人的には大きいと感じる改正が待っています。金持ち優遇な制度と感じられるかもしれませんが、iDeCoの掛け金がこれまで1万2000円の上限だった、公務員の方や他に退職金制度がある方の上限が2万円にまでなります。

毎年、毎年、改正があるので、お得な制度に少々振り回されがちですが、しっかりと活用していただければと思います。

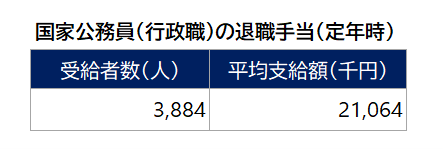

そもそも公務員には、退職金があるじゃないか?という声もあるかと思います。これは人事局が公表している退職金のデータになります。

出所:令和4年12月内閣官房内閣人事局

定年退職されている方の平均は約2100万円と大きな金額です。しかし、あとで解説しますが、公務員のみなさんの退職金、年々減少傾向となっている現実があります。

ちなみに公務員の退職金は、50人以上従業員が在籍する民間企業の額に準拠する決まりとなっており、なおかつ5年ごとに調査を行い改定されています。言い換えると、民間の退職金も減っていると言えます。さらには退職金のない会社も増えているので、自助努力をした方が時代と言えるでしょう。

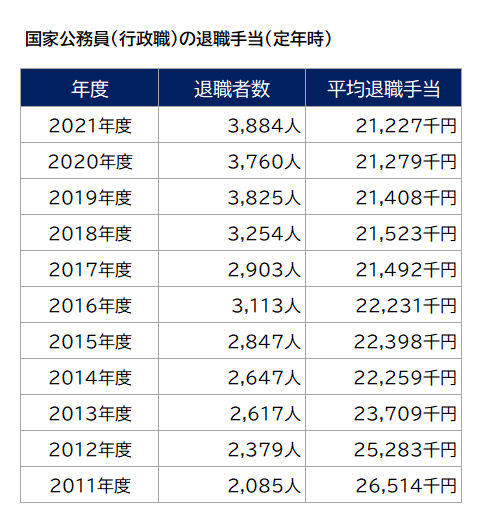

公務員の年金、退職金は年々減少では、公務員の退職金がどれくらい減ってきているかと言いますと、2014年からは2200万円ほどで推移していますが、それより以前は、2700万円もありましたので、実に500万円ほど減少しているということになります。かなり大きく減ってきています。

出所:内閣官房内閣人事局データより著者作成

これに加えて、共済年金の改正がありました。これまで公務員の老後の年金は共済年金という厚生年金とは別の仕組みでしたが、2015年には、それが会社員と同じ厚生年金保険に一元化されました。これによって年金額も減ったと言われています。

ちなみに今回のiDeCoの掛け金の改定ですが、公務員ならだれでも上限が2万円になるとは限りません。掛け金を決めるルールがあり一律2万円ではなく上限がございます。

この改正は、確定給付型年金(DB)がある方にも影響する所ですので、簡単に説明します。

2024年12月から改正される掛け金のルールは、

▶ 確定給付型の他制度に加入する場合(公務員を含む)のiDeCoの拠出限度額が1.2万円から2万円に引き上げられます。

▶ iDeCoの掛金額は、各月の企業型DCの事業主掛金額と確定給付型ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5.5万円を超えることはできません。

<企業型DCと確定給付型の他制度に加入する場合>

iDeCoの掛金額 月額5.5万円-(各月の企業型DCの事業主掛金額+他制度掛金相当額)※iDeCoの拠出限度額の上限は2万円

出所:厚生労働省

という計算になります。公務員の場合、企業型確定拠出年金(DC)はありませんので、「各月の企業型DCの事業主掛金額」は0円となります。

そして、「DB等の他制度掛金相当額」ですが、公務員の場合は「DBには年金払い退職給付を含む」との注釈が厚生労働省の審議会資料にありました。年金払い退職給付の掛金が月額3.5万円を超えないか見てみる必要があります。越えなければiDeCo掛金の上限は2.0万円となります。

この「年金払い退職給付」ですが、公務員の皆さんにある上乗せの年金になり、給料とボーナスの1.5%を60歳まで積み立てて65歳から受け取る仕組みになっています。

「年金払い退職給付」の掛金が月額3.5万円になる年収が、どれくらいになるか逆算をしてみます。

年収○○○万円 × 1.5% = 年額42万円(3.5×12カ月)という必要があります。年額の42万円を1.5%で割り戻して年収を計算しますと、年額42万円 ÷ 1.5% = 年収2800万円が導きだされます。

年収2800万円を越えると月々のiDeCoの掛け金が2万円より少なくなってきます。一部の役職に就かれる方以外はこの上限に引っ掛からないと思われますので、上限は2万円と覚えていただいて大丈夫です。

ただ、確定給付年金(DB)に入っている一部の方はこの改正によって、掛け金の上限 5万5000円に引っ掛かってしまいiDeCoを利用できなくなる場合がありますので注意が必要です。

ここで改めて、iDeCoの税制優遇効果を確認改めてですかiDeCoの税制優遇効果を確認してみましょう 確定拠出年金には、NISAにはない大きなメリットが一つあります。それは掛け金の所得控除です。自分が拠出した掛け金(積立額)に対して、所得税率と住民税が節税できる仕組みがあります。

通常、所得税率は5%~45%、住民税は10% となっています。上限の2万円をiDeCoに拠出した場合だと、次のような図になります。扶養している家族によって所得税や住民税のもととなる課税所得が変わってきますので、あくまで目安としてほしいのですが、毎月2万円の投資によって、年収・所得が高い方ほど、節税の効果があるのがiDeCoになります。

<図が入る>

個人型確定拠出年金の利用率に限って言えば実は公務員の方の利用率が一番高く、今では公務員の約8人に1人がiDeCoに加入しています。(8人に1人が利用、公務員は見逃さない税制優遇制度。一方自営業者は?)

この改正で来年からはさらに利用率が高まっていくと思っています。

もちろん利益に対して同じく非課税となるNISAも活用してほしいと思っています。よくどちらがおススメですか?と聞かれることがあるのですが、どちらも活用してほしいと思っております。

iDeCoは60歳まで引き出せませんが、税制優遇があります。一方でNISAは途中で売却して引き出せますし、個別株や多彩な投資信託やETFを購入できる魅力があります。どちらも良い制度ですので、くれぐれも無理をしない範囲で長く併用して賢く資産形成に取り組んでいただければと思います。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

現在は退職金が減っている!? 退職金制度の最新動向とは

ファイナンシャルフィールド / 2024年11月21日 9時20分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

2024年12月から、会社員の「iDeCo」が拡充される? 40代で年収400万円の会社員の“節税効果”を検証します

ファイナンシャルフィールド / 2024年10月31日 5時40分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

-

iDeCo(イデコ)ファースト!NISAより節税メリット大きい。デメリットも理解して活用(窪田真之)

トウシル / 2024年10月29日 8時0分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください