デキる人は知っている「明日の100万円より、今日の100万円が価値が高い」理由

Finasee / 2023年8月9日 11時0分

Finasee(フィナシー)

企業が事業のために資金を調達し、運用するファイナンス。その考え方はビジネスパーソンにとって必須項目なだけではなく、投資にも役立つものです。しかし、ファイナンスについて学びたい……という決意に立ちはだかるのが、難しい数式や計算です。

そんなビジネスパーソンに寄り添うのが、経営者や企業家、コンサル、投資家など最前線のプロたちの意思決定を支えてきたファイナンス理論を石野雄一氏がわかりやすく解説する、話題の書籍『増補改訂版 道具としてのファイナンス』。今回は本書冒頭の序章「ファイナンスの武者修行」、第1章「投資に関する理論」の一部を特別に公開します。(全3回)

●第1回:食品なら10円差も敏感なのに…金融商品だと「思考停止」に陥る日本人が多いワケ

※本稿は、石野雄一著『増補改訂版 道具としてのファイナンス』(日本実業出版社)の一部を再編集したものです。

「お金の時間価値」とは?ファイナンスで最も大切な考え方の1つである「お金の時間価値」について知っておく必要があります。今回からは、まず「将来価値」と「現在価値」という2つの基本的な概念を説明し、いくつかの投資判断ルールを見ていきます。

明日の100万円より、今日の100万円ほとんどすべての財務上の意思決定には、お金が絡んできます。そして、「お金の価値は、そのお金をいつ受け取るかで変わる」という考え方は、ファイナンスの中でも最も重要な考え方といえます。この考え方は、これからいろいろなところで、形を変えて出てきます。

そうはいっても、そんなに難しく考える必要はありません。簡単にいえば、明日の100万円よりも今日の100万円のほうが、価値があるというシンプルなことです。いま、目の前にある100万円と遠い将来の100万円では、価値が違うことは直感的に理解できると思います。

もし500年後に1億円もらえるとしても、いまを生きる私たちにとっては、1億円もの価値はありません。むしろ「いますぐ、100万円もらったほうがいい!」という人のほうが多いかもしれません。

このように、現在の私たちにとってのお金の価値は、受け取るタイミングが将来になればなるほど小さくなっていきます。つまり、お金の価値は手に入れるタイミングで変わるのです。いまの100万円は、たとえば国債で運用すれば、時間の経過とともに利息を生みます。これを「お金の時間価値」といいます。

この考え方はファイナンスの中でも、最も重要な考え方といえます。お金の時間価値を理解することは、企業価値の最大化にとっても非常に大切なことです。設備投資を判断したり、買収先の企業価値を評価したりするような事業活動は、それこそ、現在のお金の価値と将来のお金の価値を比較することになるからです。

ですから、あなたは、まず今日のお金と将来のお金を比較する方法を知らなければなりません。今回からは、お金の時間価値について、その基本的な考え方を学びます。特に重要なのが、将来の価値を現在の価値に置き換えるための割り引くという考え方です(第3回で説明します)。

将来、受け取るお金が現在の価値に換算していくらになるかがわかれば、株価や不動産ばかりか、企業価値を評価できるようになります。また、一定額のキャッシュが入ってくるような年金の評価に限らず、受け取るキャッシュフローの額が年により変化する場合の評価もできるようになります。

金利と将来価値の関係を見てみよう「お金の時間価値」を理解するためには、まず、利息の計算方法を知っておく必要があります。利息の計算方法には、単利と複利の2通りがあります。単利とは、元本に対してのみ利息がつく計算方法です。

これに対して、複利 ※1は元本のみならず、過去の利息にも利息がつく計算方法です。すなわち、「利息が利息を生む」わけです。

※1 かのアインシュタインは、この利息が利息を生む複利計算を「人類最大の数学的発見」と評しています。

複利というと難しく聞こえるかもしれませんが、考え方はいたって簡単です。たとえば、いま、金利5%の定期預金に100万円を預けたとします。すると、現在の100万円は1年後には

100万円×(1+5%)=105万円

になります。もともと預け入れた100万円と利息の5万円が支払われるからです。

それでは、さらに、もう1年間定期預金に預けておくとどうなるでしょうか? 複利の場合は、元本の100万円だけでなく、利息の5万円も5%で運用すると考えます。したがって、元利合計で105万円に対して、5%の利息がつくので、

105万円×(1+5%)=110.25万円

となります。

このように現在の100万円は2年後には、

100万円×(1+5%)×(1+5%)=110.25万円

と計算できるわけです。これが、

複利計算=利息が利息を生む

ということです。

単利では、現在の100万円は2年後には110万円(100万円+5万円×2年間)です。0.25万円の差は利息が生み出した利息に相当します。

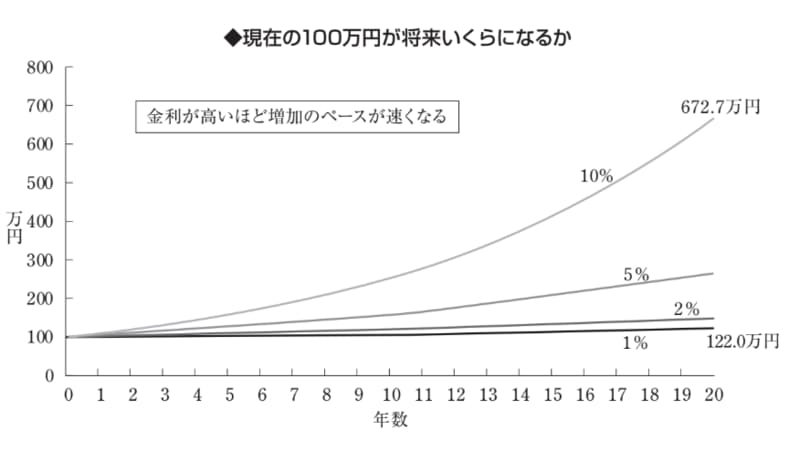

金利が高いほど、増加のペースは速くなるこの計算からもわかるように、現在のX円の、将来における価値は、一般的に次のように計算できます。そして、この将来のお金の価値を将来価値(future value)といいます。

下のグラフは、現在の100万円がそれぞれの金利のときにどのような将来価値になるのかを表わしたものです。金利が高ければ高いほど、また、運用期間が長ければ長いほど、将来価値は大きくなることがわかります。

これは、運用するならできるだけ早い時期にはじめるべきだということです。ちなみに100万円を10%で運用すると20年後には672.7万円になる一方で、1%では122.0万円にしかなりません。複利の効果がよくわかるのではないでしょうか。

●第3回(「5年後に100万円もらえる宝くじ」にいくら払う? カモられないための正解は…)では、今回みてきた将来価値と密接な関係にある「現在価値」などについて解説します。

『増補改訂版 道具としてのファイナンス』

石野雄一 著

発行所 日本実業出版社

定価 2,750円(税込)

石野 雄一/財務戦略コンサルタント

上智大学理工学部卒業後、旧三菱銀行に入行。9年間の勤務を経て退職後、米国インディアナ大学ケリースクール・オブ・ビジネス(MBA課程)修了。帰国後、日産自動車に入社。財務部にてキャッシュマネジメント、リスクマネジメント業務を担当。2007年より旧ブーズ・アレン・ハミルトン(現:Strategy&)にて企業戦略立案、実行支援等に携わる。2009年に同社を退職後、コンサルティング会社である株式会社オントラックを設立し、企業の投資判断基準、撤退ルールの策定支援、財務モデリングの構築、トレーニングを実施している。著書に『ざっくり分かるファイナンス』(光文社新書)、『実況! ビジネス力養成講義 ファイナンス』(日本経済新聞出版)などがある。

外部リンク

この記事に関連するニュース

-

個人向け国債・固定5年を金利0.60%で100万円購入すると、半年後にもらえる利息はいくら?【2024年11月11日から募集開始】

オールアバウト / 2024年11月22日 11時30分

-

個人向け国債変動10年を金利0.65%で100万円購入すると、半年後にもらえる利息はいくら?【2024年11月11日から募集開始】

オールアバウト / 2024年11月21日 21時20分

-

投資の神様ウォーレン・バフェットが自分の家を買うことすら「愚行だ」と言った納得の理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月16日 9時15分

-

30代、夫婦2人「月30万円の生活費」…インフレが進んだ20年後の衝撃結果【FPがシミュレーション】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 7時15分

-

コツコツ貯めた「500万円」が普通預金口座にあります。ローンの繰り上げ返済や投資に使うのはやめた方がよいでしょうか?

ファイナンシャルフィールド / 2024年11月3日 2時20分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

4UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

-

5冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください