手取りが増える!? 定年引上げで公務員「退職手当」はどう変わるのか

Finasee / 2023年8月15日 11時0分

Finasee(フィナシー)

公務員の定年を引上げる法改正が、令和5年4月1日から施行されました。

この法改正を踏まえ、前回の記事(【定年引上げ】公務員は60歳以降、手取りが大幅減!? その理由と3つの対応策)では、公務員の定年引上げに伴う給料への影響について確認し、特に60歳以降の手取り減少に備える上での考え方をいくつか紹介しました。今回は退職手当の支給繰り延べについて確認します。ご一読下さい。

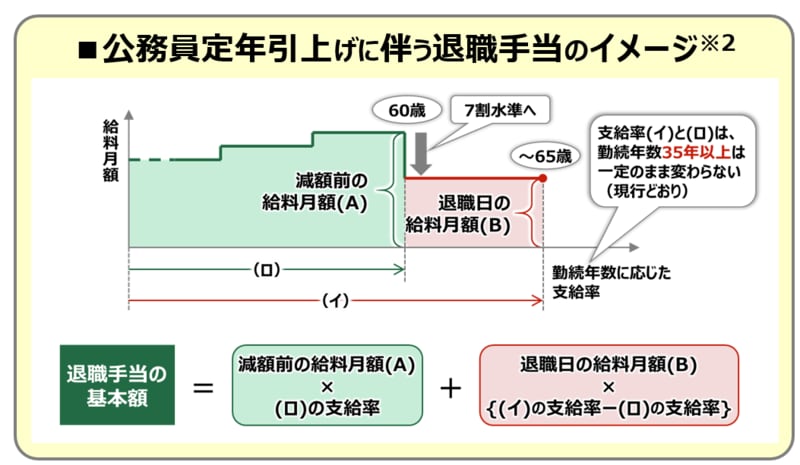

定年引上げで給料が減っても退職手当は減らない、中には増える人も原則60歳だった公務員の定年引上げが始まり、令和13年度から65歳定年になります。定年引上げに伴う退職手当への影響については、例外的な場合や条例で異なる取り決めをしているケースがあるかもしれませんが、総務省の資料※1によれば、以下の3点がポイントになると思います。

①60歳以降に給料が減っても、退職手当は減らない

②勤続年数が伸びて、退職手当が増える人もいる

③勤続年数が伸びて、退職手当の手取りが増える

※1 総務省公務員部「地方公務員法の一部を改正する法律について」(令和3年6月25日)

まずは①。公務員の退職手当は、ざっくり言えば、退職直前の給料に支給率をかけて計算されます。定年引上げで60歳以降の給料が減ると、61歳以降に受け取ることになる退職手当も減ってしまいそうに思えますが、そこはさすがに60歳定年時の水準が維持されるようですね。イメージ図をご確認下さい。

※2 総務省公務員部「地方公務員法の一部を改正する法律について」(令和3年6月25日)を基に筆者が作成

また、定年引上げ後、定年前に退職しても、退職理由は「自己都合」ではなく、「定年」として取り扱われるので、こうした場合でも退職手当が減ることはないようです。

そして②。イメージ図の「退職手当の基本額」の計算式を見ると、60歳以降に働いた分も含まれていることが分かります。つまり、原則、公務員の退職手当は長く働けば働くほど増える、ということです。

ただし、退職手当の計算式にある「支給率」は、勤続年数35年以上だと一定になりますので、60歳までの勤続年数が35年以上の人は定年引上げとなっても退職手当は60歳定年時と同じ金額になります。一方、60歳までの勤続年数が34年以下の人だと、定年引上げで退職手当が増えることになる、ということです。

定年引上げで退職手当の手取りが増えるなお、勤続年数が35年以上の人からは「なぁ~んだ、長く働いても、退職手当は増えないのか?」なんてボヤキが聞こえてきそうですが、そんな人も含めた朗報が③ですね。

60歳以降も働いて勤続年数が長くなると、勤続年数に基づいて計算される退職所得控除額も増えることになります。つまり、退職手当が同額だったとしても、控除額が増えて、税金が少なくなり、その結果、手取りが増えることになるのです。

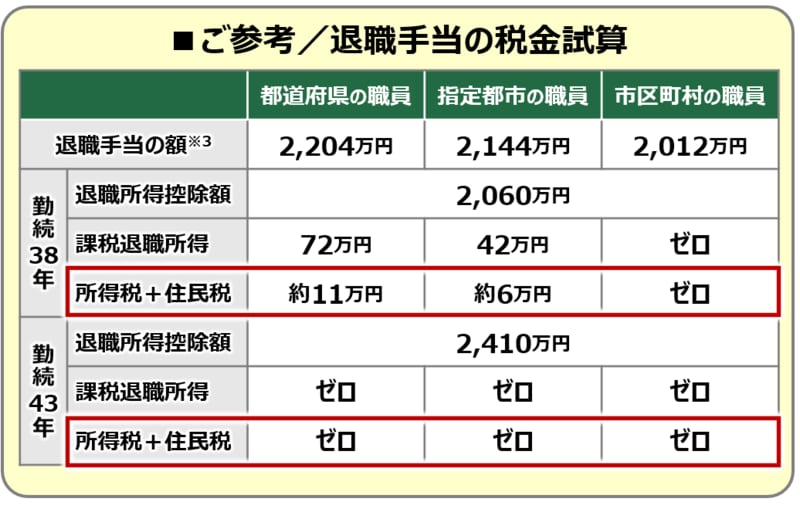

例えば、60歳定年時に勤続年数38年の地方公務員が65歳定年になった場合の税金を試算してみました。平均額による試算ではありますが、どの団体の職員でも65歳定年(勤続年数43年)になると、税金が全くかからず、退職手当の金額がそのまま手取り額になりました。先ほど、ボヤいていた方も、これで少しはモヤモヤも晴れますかね!?

※3 総務省「令和4年地方公務員給与実態調査」をもとに、各団体区分別の平均額を筆者が試算

退職手当支給繰り延べの悪影響に備えるここまでの話をまとめますと、定年引上げになっても退職手当は減らないし(中には増える人もいて)、さらに税金が減って、手取りが増えることになるなんて、なんだか、良いことづくしのように聞こえるかもしれませんね。

でも、前回の記事でも申し上げましたが、ライフプランニングの観点から影響が大きいのは、退職手当の支給時期が60歳定年時ではなく、61歳以降の定年時に繰り延べされること。特に、60歳定年時の退職手当で、以下のようなライフイベントを見込んでいた場合、それぞれの計画自体の見直しが必要になる、ということです。

・還暦祝いも兼ねた夫婦で海外旅行

・新車の購入、車のローン返済

・自宅のリフォーム、住宅ローンの一括返済、等

その見直しの基本は、ライフイベントを先延ばしすること。でも、車や住宅のローン一括返済を先延ばしすると、手取りが減ってしまう60歳以降もローン返済を続けることになり、前回記事でも申し上げた返済方法の再考や日々の生活水準の見直しにまで影響が及ぶことになるのです。

以上は退職手当の支給繰り延べの、言わば、悪影響と言えるものですが、最後に好影響と言いますか、支給繰り延べのメリットを活かす、そんなアイディアをお伝えしましょう。

65歳定年時代の「iDeCoファースト」vs「iDeCoと一緒に退職手当」先ほど、勤続年数が長くなると退職所得控除額が増え、税金が減って、退職手当の手取りが増えるとご説明しました。もっと言えば、退職所得控除額が退職手当よりも多くなれば、控除額が余ることになります。

この余った控除額の活用法として、60歳以降もiDeCoで積立を続け、退職手当と同じ年にiDeCo一時金を受け取る、というアイディアがあります。私はこれを「iDeCoと一緒に退職手当」なんて呼んでいます(何のひねりもありませんが……笑)。

具体的に試算してみましょうか。

例えば、先ほど確認したように、都道府県職員の退職手当平均額は2,204万円、60歳時の勤続年数が38年だとすると退職所得控除額は2,060万円(=40万円×20年+70万円×18年)ですから、控除額は余りませんね。

これが65歳定年になると、退職手当は同じ金額ですが、勤続年数は43年で退職所得控除額が2,410万円、控除額が206万円も余るのです(2,204万円-2,410万円=▲206万円)。この余った分だけ、iDeCo一時金を非課税で受け取る額が多くなる、という算段です。

なお、前回の記事では、65歳定年時代になると、60歳でiDeCo一時金、65歳で退職手当という税制上有利な受け取り方ができるようになると紹介しました。ただし、この「iDeCoファースト」という受け取り方は、60歳以降に貯蓄を取り崩さざるを得ない場合の“窮余の策”とも申し上げています。

ですから、まず考えるべきは、定年引上げに伴う給料減額や退職手当の支給繰り延べの悪影響をなんとかやりくりすることであり、それらをやりくりした上で、節税を兼ねたiDeCoという有利な貯蓄手段を長く続け、「iDeCoと一緒に退職手当」を受け取るのが理想だと、そんなふうに思っています。

***

以上、前回と今回の2回にわたって、公務員の定年引上げに伴う影響を確認しました。繰り返しになりますが、この影響を確認することは、退職前後のライフプランを考える上では結構重要な話だと思います。

ただし、50代や60代になれば、それこそ、それぞれの皆さんのライフプランに応じて、定年引上げに伴う影響ばかりでなく、その備えや対策も異なってくるはずです。当然、私が申し上げたことが当てはまらない、そんな方々もたくさんいらっしゃることでしょう。ですから、これら記事は、公務員の皆さまにお読みいただいたとしても、万人の方に万全の対策を示せるものではないと思っています。

そんなことを思いながら執筆した記事ではありますが、ここまでお読みいただいた皆さまが、定年引上げに伴う気付きであるとか、これからのライフプランを考える上でのきっかけを一つでも二つでも見つけることができたのであれば、とても嬉しく思う次第です。最後までお付き合いいただき、ありがとうございました。

小出 昌平/大和証券 ライフプランビジネス部 担当部長

1993年4月大和証券入社。投資信託の開発や富裕層ビジネスの企画・運営業務などを経て、2015年より確定拠出年金業務に従事。現在は、iDeCoと呼ばれる個人型確定拠出年金の周知・普及活動に携わりながら、自治体や事業会社の職場における金融・投資教育、ライフプラン教育の支援活動に取り組み中。

外部リンク

この記事に関連するニュース

-

国家公務員の退職手当の平均は?民間より高いの?

オールアバウト / 2024年11月23日 21時40分

-

39歳、貯金200万円。身内が全員死去しており、遺産はありません。今後どう生きていくかの不安が強くあります

オールアバウト / 2024年11月21日 22時20分

-

現在は退職金が減っている!? 退職金制度の最新動向とは

ファイナンシャルフィールド / 2024年11月21日 9時20分

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

大企業の退職金の相場、大学卒だとどれくらい?定年後の働き方はどうする?

オールアバウト / 2024年11月17日 19時30分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

4UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

-

5冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください