知らないと支給額が減る⁉ 実は転職・定年時に確認必須の「企業年金」の仕組み

Finasee / 2023年8月21日 11時0分

Finasee(フィナシー)

会社に企業年金がある方は、ご自身の企業年金がどのような内容の制度か知っていますか? 今回は企業年金のうち、加入者が特に多い「確定給付企業年金」と「確定拠出年金」にスポットを当てて中身を比較してみたいと思います。

みんなが加入している企業年金制度は?厚生労働省の『就労条件総合調査』(平成30年度)によれば、調査対象企業のうち、企業年金制度を導入している会社は、26.7%でした。

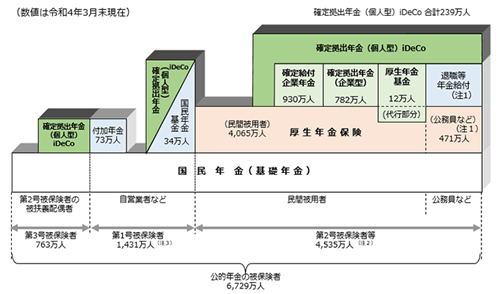

割合ではあまり多い印象ではありませんが、企業年金連合会が公表している加入者数を見てみると、令和4年3月末時点の数値で厚生年金に加入する会社員4065万人のうち、1724万人もの人が、企業年金制度に加入していることが分かります。

そのうち、特に加入者数が多いのが「確定給付企業年金」と「確定拠出年金」です。

出所:企業年金連合会「企業年金制度」名前は似ていても中身はまるで違う!

出所:企業年金連合会「企業年金制度」名前は似ていても中身はまるで違う!

「確定給付企業年金」と「確定拠出年金(企業型)」とは、いったいどんな制度でしょうか? 両方とも「確定」という名称がついていて、名前が似ているようですが、中身はまったく異なるものです。

確定給付企業年金(DB)「確定給付企業年金」は、その英語名「Defined Benefit Plan」の頭文字からDBとも呼ばれています。

規約型と基金型の2種類があり、規約型は、会社が契約した生命保険会社や信託銀行などが年金資産の管理・運用を行います。基金型は、会社が別法人として設立した企業年金基金が年金資産の管理・運用を行います。

いずれも原則として会社が掛金を負担し、運用によって積み立て不足が発生したときは、会社や基金がその分を埋め合わせするので、従業員は約束通り給付が受けられます。つまり、従業員にとってはBenefit=給付が確定している年金ということになります。

「いくらもらえるか」は、退職一時金同様、勤続年数や在職中の貢献度によって受け取れる金額が変わってきます。自己都合退職や懲戒解雇の場合は減額するといった規定が設けられているのが一般的です。

確定拠出年金(企業型DC)一方、「確定拠出年金(企業型)」は、英語名の「Defined Contribution」の頭文字からDC、さらに個人型確定拠出年金(iDeCo)と区別するために、企業型DCとも呼ばれています。

こちらは、何が確定しているかといえば、Contribution=積立金のほうです。企業型DCは、会社が拠出する積立金が確定しているものの、運用するのは従業員本人であるため、最終的にいくら受け取れるかは本人の運用次第で変わってきます。運用がうまくいけば、在職中の貢献度などにかかわらず、給付額が多くなる可能性があります。

また、勤続3年以上であれば、自己都合退職や懲戒解雇になっても、年金資産が減額されることはありません。ただし、運用に失敗しても、会社は補てんしてくれないので、退職時に思ったような金額が受け取れないといった事態が起こるリスクもあります。

社員が拠出金を負担して退職金を増やす仕組みも確定給付企業年金(以下、DB)も確定拠出年金(以下、企業型DC)も、積立金を負担するのは企業側です。しかし、中には、加入者である社員が積立金を上乗せできる制度を導入している会社もあります。

DBの場合、従業員が上乗せできる掛金は、会社が負担する掛金の2分の1を超えないこととされています。

一方、企業型DCは、会社に「マッチング拠出」という制度があれば、従業員は、事業主が負担する掛金との合計額が限度額以内におさまる範囲内で、掛金を上乗せ拠出できます。ただし、従業員の掛金は会社の掛金額を上回ることはできません。

〈企業型DCのマッチング拠出限度額〉

会社の企業年金が企業型DCのみ:会社の掛金+社員の掛金→月額5万5000円以内

他の企業年金と企業型DCの併用:会社の掛金+社員の掛金→月額2万7500円以内

従業員が掛金を負担した場合、DBは生命保険控除、企業型DCは小規模企業共済等掛金控除の対象になります。

ただし、DBの掛金は、他の生命保険料と合算して年間4万円が控除の限度額であるため、他の保険で生命保険控除を使い切っている場合は、税優遇メリットはありません。

一方、企業型DCの掛金は、全額が小規模企業共済等掛金控除の対象になるため、マッチング拠出をすると、所得税や住民税が安くなる効果が期待できます。

DBは分割で受け取ると利息がつく定年退職のとき、DBも企業型DCも受け取り方には次の3つの選択肢がある場合がほとんどです。

①一時金で受け取る

②年金(分割)で受け取る

③一時金と年金(分割)を組み合わせて受け取る

選択肢が同じでも、大きく違うのは、年金(分割)で受け取った場合に、DBは受取期間中、あらかじめ約束された利息がつくということです。受取期間は、5年以上で会社によって選択できる期間が異なります。

一方、企業型DCは、従業員が自分で運用しているため、受け取りを分割にしたからといって利息はつきません。投資信託で運用している場合は分割で受け取る期間中も価額が変動するため、値上がりすれば予定より多く受け取れますが、値下がりにより受け取る金額が減る可能性もあります。

転職・定年退職したらどうなる?DBも企業型DCも社員の老後の生活を支える資金として、定年退職や一定の年齢以上に達した人が受け取ることを想定していますが、当然、短期間で退職する人や転職して別の会社に移る人もいます。

そんなとき、これまで会社が積み立てたDBやDCの年金資産はどうなるのでしょうか?

DBの場合まず、DBの場合は、勤続3年以上で中途退職すると脱退一時金が支給されます。また、転職する人は、脱退一時金を受け取らず再就職する会社にDBの資産を持ち運んで運用を続けられる場合があります。

再就職先の会社に、DBの資産を受け入れてくれる制度がない場合は、個人型確定拠出年金(iDeCo)に移換して、自分で積み立てと運用を続ける方法もあります。

企業型DCの場合一方、企業型DCは、原則として60歳になるまでは年金資産を引き出せません。脱退一時金が支給されるのは年金資産が1万5000円以下などかなり少額か、1万5000円以上でも拠出した期間が5年以内で年金資産が25万円以下などいくつかの条件すべてに当てはまる場合のみ。

企業型DCの資産がある人が転職した場合は、転職先に移換可能な企業年金制度があれば、資産を移して積み立てや運用を続けることになります。

こちらも、再就職先に該当する制度がない場合は、個人型確定拠出年金(iDeCo)に移換して、自分で掛金を拠出し運用を続けられます。

〈DBと企業型DCの移換選択肢〉

※1 再就職先の企業が他社のDBや企業型DCからの移換を受け入れる規約を定めている場合に限る

※1 再就職先の企業が他社のDBや企業型DCからの移換を受け入れる規約を定めている場合に限る

※2 合併等で中小企業でなくなった場合に移換が可能

企業型DCは、会社を辞めたとき、手続きせずに6カ月放置すると、国民年金基金連合会に自動移換されてしまいます。実は、転職や退職時に移換手続きを行わない人が驚くほど多いのです。

「令和3年度国民年金基金連合会業務報告書」によると、2022年度3月末時点で自動移換者は108万3116人にのぼり、自動移換された年金総額は2587億5200万円にのぼります。

国民年金基金連合会に自動移換した企業型DCの年金資産は、運用がストップするばかりか、自動移換手数料が差し引かれ、さらに毎年管理手数料も引かれてどんどん目減りしてしまいます。

このような事態は、会社の企業年金制度を確認せず、短期間で中途退職や転職をした場合に起こりやすいといわれています。退職金や企業年金のことは会社任せにしがちですが、実は、自分で手続きしないと損をすることも多いのです。

会社の制度がなんであれ、自分が加入する制度の特徴をよく理解しておくことが重要です。あらかじめわかっていれば、転職、退職、定年といった節目で、自分にとってのベストな選択肢が見つけられるのではないでしょうか。

加茂 直美/フリーライター・行政書士

主に年金、老後資金、行政手続きなどの細かい情報をリサーチし生活に活かすための記事を執筆。行政書士。2級DCプランナー。行政書士事務所オフィスリーガルブレーンを主宰。『役所や会社は教えてくれない! 定年と年金 3つ年金と退職金を最大限に受け取る方法』(大江加代 監修/ART NEXT)『アメリカ人が当たり前に知っているお金のこと全部』(西村隆男 監修/宝島社)『60歳からの得する年金!働きながら「届け出」だけでお金がもらえる本 2023-2024最新版』(小泉正典 監修/講談社MOOK)などの取材、企画、構成、執筆等を担当。

外部リンク

この記事に関連するニュース

-

ベター・プレイス、東海エリアの地方銀行では初となる愛知銀行とビジネスマッチング契約を締結。企業年金制度「はぐくみ企業年金」の新規顧客拡大へ

PR TIMES / 2024年11月23日 20時40分

-

現在は退職金が減っている!? 退職金制度の最新動向とは

ファイナンシャルフィールド / 2024年11月21日 9時20分

-

ベター・プレイス、情報セキュリティマネジメントシステム(ISMS)認証を取得

PR TIMES / 2024年11月20日 13時40分

-

入社してから退職金がないことを知ってしまいました…。退職金「ゼロ」の会社は日本にどれくらいありますか?

ファイナンシャルフィールド / 2024年11月3日 5時20分

-

【年末調整】iDeCoは所得控除を受けられる?いくら戻って来る?

MONEYPLUS / 2024年10月29日 11時30分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

4UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

-

5冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください