信託報酬の基準は投信ごとに違っていた⁉ 新たな統一基準「総経費率」とは

Finasee / 2023年8月10日 19時0分

Finasee(フィナシー)

今回は、時代とともに変遷してきた、投資信託のコストについて取り上げたい。

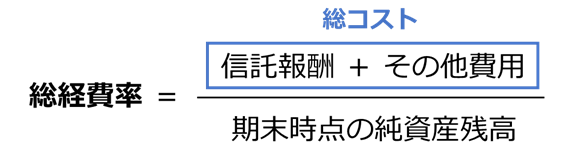

2024年4月以降、投資信託の運用を担う運用会社各社は、投資信託のコスト開示について新たな対応を求められることになる。具体的には、これまで各社で解釈が異なっていた「信託報酬」に何を含めるかという基準が統一される。今後は、運用にかかるすべての費用を「総コスト」として合計し、各ファンドの純資産残高に対する比率を「総経費率」として目論見書に記載することが実質的に義務化される。これにより、投資家は実際に負担するコストの総額を把握しやすくなるとともに、ファンド間の総コストの比較もしやすくなる。

一部の運用会社では既に先行して対応を始めており、今年夏から秋にかけて、目論見書の定時改版にあわせて総経費率を記載する動きが加速しそうだ。

【総経費率の算出方法】

投資家のリターンに直接影響を及ぼすコストをめぐっては、これまでも度々議論がなされ、冒頭の総経費率の記載も含め、投資家保護のための情報開示は大きく前進した。かつては、購入時(販売)手数料の妥当性に焦点が当たることが多かったが、数年前にネット証券各社で販売手数料が撤廃されてからは、「投資信託のコスト」というと、事実上、冒頭の信託報酬を指す。

また、2018年につみたてNISA(少額投資非課税制度)が始まり、長期投資の重要性が叫ばれるようになると、長期にわたってリターンに影響を及ぼす信託報酬の引き下げ圧力も目立つようになった。

信託報酬は、目論見書に記載されている年率の値が日割りされ、基準価額の計算時に費用として投資信託財産から支払われている。年率換算すると1日あたりの負担額はごく少額で、かつ間接的に徴収されるため、投資信託の購入時に一括で支払う購入時手数料と比べ、コストを負担しているという実感がわきにくい。それゆえ批判の対象になりやすいのだが、低コストインデックスファンドがつみたてNISAの定番商品として定着する中、ネット上の情報やSNSには誤った情報もはびこっている。

信託報酬理解度クイズにトライ!ここで、信託報酬の理解度をチェックするために、1つクイズを出題しよう。

実在する以下2本の投資信託は、AがTOPIX(東証株価指数)に連動した投資成果を目指すインデックス型で、BがTOPIXをベンチマークに掲げたアクティブ型である。いずれも、販売手数料は無料(ノーロード)であると仮定した場合、信託報酬控除後の運用成績がよかったのは、AとBどちらのファンドか。なお、ここでいう「騰落率」は分配金再投資後のトータルリターンを指す。(データはいずれも2023年7月末時点)。

【A】 たわらノーロード TOPIX

1年間騰落率(トータルリターン):+22.75%

信託報酬(税込):0.187%

【B】 One国内株オープン

1年間騰落率(トータルリターン):+23.86%

信託報酬(税込):1.760%

答え:【B】One国内株オープン

運用成績よりも先に信託報酬の値に目がいってしまった人、直感的に信託報酬の低い【A】を選択してしまった人はくれぐれも注意してほしい。

インデックス型の「たわらノーロード TOPIX」のほうが信託報酬ははるかに低いが、その10倍近いコストをかけて運用した「One国内株オープン」のほうが、最終的に高いリターンをあげることができた。繰り返しになるが、騰落率算出の元となる投資信託の基準価額には、すでに信託報酬が反映されており、投資家が別途手数料を徴収されることはない。投資信託の運用成績は、信託報酬控除後の値であり、上記のクイズの場合、「1年間騰落率」として示されている値が全てである。

実は、上記のクイズは、既につみたてNISAで投資信託を積み立てているという投資経験者でも間違えることが多い。同一のベンチマークを掲げるインデックス型、つまり、同じ性質のファンドであれば、信託報酬の高低で比較を行っても構わない。しかし、インデックス型とアクティブ型との比較や、同じインデックス型でも異なるベンチマークのファンドを比較する場合、信託報酬だけでファンドの優劣を判断することはできない。

ちなみに、先のクイズで取り上げた2ファンドの3年間騰落率を確認すると、「たわらノーロード TOPIX」が65.93%、「One国内株オープン」が73.77%で、1年間騰落率よりも大きい、約8ポイントの差が開いている。このように「信託報酬は低い方が良い」という都合の良い情報の切り取りは、長い目で見れば機会損失につながる。

重要なのは、単純な信託報酬の高低ではなく、「適正な水準かどうか」ということだ。冒頭の総経費率の公表が始まると、ファンド間のコストの比較はしやすくなる。しかし、その水準が妥当かどうかを判断することはやはり難しい。

次回は、総経費率についてもう少し詳しく掘り下げるとともに、信託報酬の適正な水準についても見ていく。

篠田 尚子/楽天証券資産づくり研究所 副所長 兼 ファンドアナリスト

慶應義塾大学卒業後、国内銀行を経て2006年ロイター・ジャパン入社。傘下の投資信託評価機関リッパーにて、投信業界の分析レポート執筆、評価分析などの業務に従事。2013年、楽天証券経済研究所入所。日本には数少ないファンドアナリストとして、評価分析業務の他、資産形成セミナーの講師も務めるなど投資教育にも積極的に取り組む。近著に『【2024年新制度対応版】NISA&iDeCo完全ガイド』(SBクリエイティブ)。

外部リンク

この記事に関連するニュース

-

【新NISA】どんな商品に投資できる?国の制度だからこその「メリット」とは

Finasee / 2024年11月22日 18時0分

-

企業型確定拠出年金で手数料の高い「アクティブファンド」を選ぶメリットって何ですか?

Finasee / 2024年11月19日 11時0分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

-

ゆうちょ銀行・郵便局では「S&P500」が継続してトップ! 株価下落警戒でバランスファンドは「均等型」が優位に

Finasee / 2024年10月30日 8時0分

-

「インフレ局面ではアクティブファンドが有利」は本当?

MONEYPLUS / 2024年10月30日 7時30分

ランキング

-

1ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

2副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

3「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

4UUUMを上場廃止させるオーナー会社の腹づもり 買収後も業績は低迷、2度目のTOBに至った深層

東洋経済オンライン / 2024年11月24日 8時0分

-

5冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください