年金だけで“豊かな老後”は送れない? 65歳以上の人の「実収入と支出」平均は…

Finasee / 2023年9月1日 11時0分

Finasee(フィナシー)

“老後生活”っていくらかかる? まずはデータを見て、想像してみよう

老後にお金はいくらいるのか? とよく聞かれるのですが、「決まった金額はありません」としか答えようがありません。どこで、だれと、どのような暮らしをしたいのかによっても異なるからです。

とはいえ、あいまいなままでは何の準備できませんから、まずは国が提供するデータを見ながら未来の暮らしを想像するところから始めます。

国が提供するデータというのは、総務省の「家計調査報告」です。いろんなところで用いられているので聞いたことがあるという方も多いでしょう。インターネットで簡単に手に入るので気になる方は一度ダウンロードして読んでみるのも良いでしょう。

今回は令和4年の平均結果の概要から「日本人の暮らし」を見ていきたいと思います。

最初に高齢者世帯の暮らしをみていきましょう。

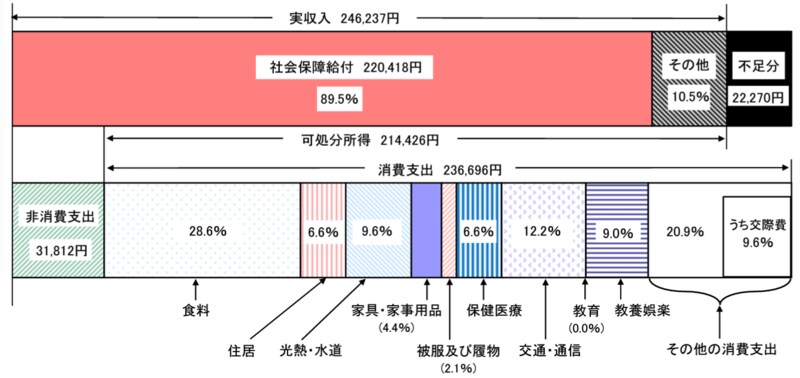

●図1 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 -2022年-

出所:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

出所:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

こちらは、世帯主が65歳以上の2人以上の無職世帯の家計収支データです。実収入が25万円程度で、そのうち社会保険給付すなわち老齢年金が22万円くらいであることが読み取れます。年金生活になっても税金と社会保険料は差し引かれますから可処分所得は約21.4万円になります。

一方支出は、約23.7万円ですから、月2.3万円くらいが赤字になっていることが分かります。年間だと30万円弱くらいは貯蓄を取り崩すことが想像されます。仮に65歳から100歳まで夫婦2人で暮らすとすれば、1050万円ほどが“取り崩し用”財産として準備しておきたい金額と理解できます。

夫婦世帯の実収入を年齢階級別に見ると、65~69歳の世帯は27万7757円、70歳~74歳の世帯は25万8359円、75歳以上の世帯は23万5223円というデータがあります。恐らく年金の他何かしら働いていたり、仕送りや財産収入を得ているための差額かと思われます。

また支出も変化します。65~69歳の世帯は28万0010円、70歳~74歳の世帯は24万8589円、75歳以上の世帯は22万0810円とやはり年齢が上がると消費行動が消極的になるようです。積極的な消費をまかなうために、年齢が若いうちは少し働くという生活の方も多いのかも知れません。

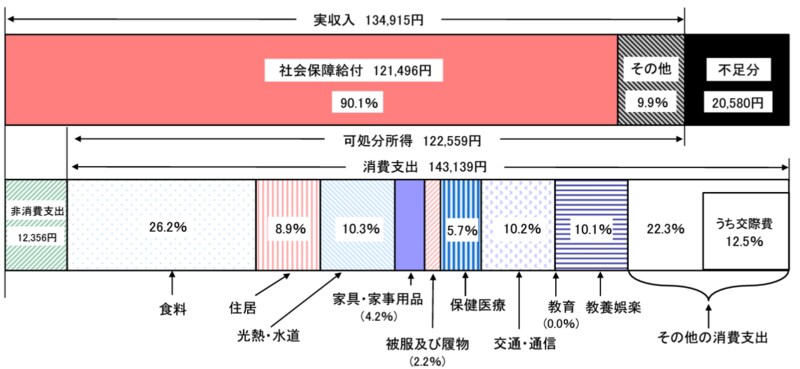

おひとりさま世帯の家計データは次に、高齢単身者世帯の家計収支です。1人分の年金は月12万程度で支出は14万円程度と分かります。収入に見合う生活をしていると想像ができますが、やはり不足が2万円発生しています。年間24万円とすると100歳までの不足額は840万円です。

●図2 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支 -2022年-

出所:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

出所:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

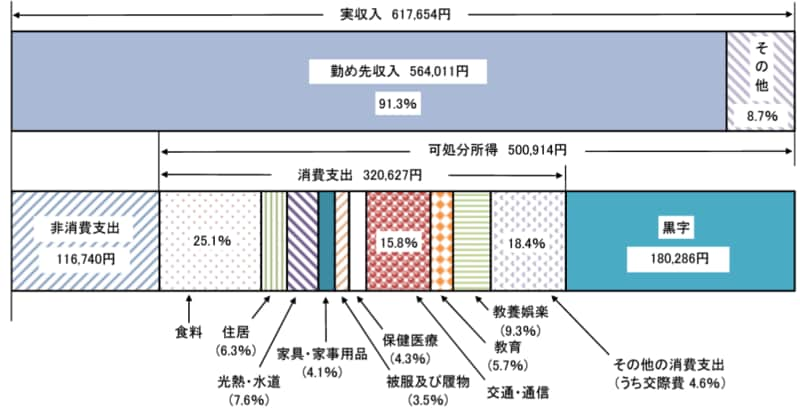

最後に勤労者世帯の実態を見てみましょう。平均世帯人数3.24人、平均有業人員1.79人、世帯主の平均年齢50.4歳のデータです。実収入は1世帯あたり1カ月平均61万7654円となっています。平均有業人員は1.79人ですから、夫婦共に仕事をして家計を支えている様子が分かります。ここから、税金と社会保険料を差し引いた可処分所得は50万0914円です。そして支出は32万0627円ですから、黒字が18万0286円です。

●図3 2人以上の世帯のうち勤労者世帯の家計収支 -2022年-

出所:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

出所:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

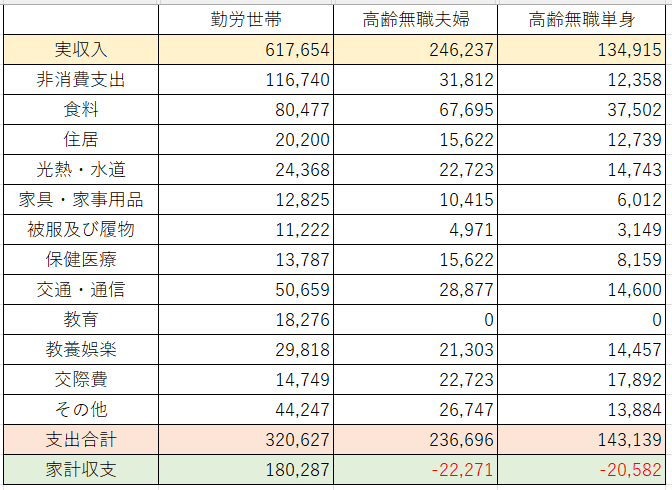

上記3つのグラフを、まとめて表にしたものが以下です。割合表示だったものを筆者が計算しました。

●表 家計収支の金額換算一覧

出所:「総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」を基に筆者が作成

出所:「総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」を基に筆者が作成

勤労世帯と高齢世帯の支出の内訳を比較していきましょう。勤労世帯を現在のご自身の暮らしと見立ててみると気づきもあるかと思います。勤労世帯の平均世帯像は、夫婦に同居の子どもが1人のイメージですから、恐らく近しい方も多いでしょう。そして高齢無職夫婦世帯の家計は、定年後の暮らしをイメージしながら見ていきましょう。就労収入はほぼなく、基本的には老齢年金をベースに暮らしています。

食費や光熱水道費、家事用品と言った基本的な生活費は意外に変わりません。一方交通・通信と教育費には大きな変化があります。教養娯楽費と交際費を見ると、高齢期においてもおつきあいを大切にしている様子が見て取れます。少し意地悪な見方をすると、高齢無職夫婦世帯の月の赤字は交際費を削ることで帳消しにできそうなことも分かります。逆に言うと、老後の“豊かな暮らし”を実現するのが、年金以外の取り崩し可能な資産だということです。

データを読む上での注意点まずはこれらの数字を見ながら現在のご自身の暮らしを比較してみてください。収入はどうか、支出はどうか、それぞれの項目で乖離が生じているところはどこかというのがポイントです。

注意したいのはすべての世帯で住居費が非常に少ないということです。全国平均とはいえ、家賃であれば安すぎる印象です。想像ですが、持ち家率が高く表示の金額は固定資産税とか住居を維持する費用と考えると、金額的にも納得感が出るのではないでしょうか?

すると住宅ローンを負担している方であれば、勤労世帯の例では黒字が18万円発生していますから、その金額と比較しローンの負担が大きいのか小さいのかを考えることもできます。また完済年齢によっては、老後の暮らしに大きく影響するのが住宅関連費用であるとも考えられます。

仮に現在のあなたの暮らしが、勤労世帯の家計収支と同じだとしましょう。すると、毎月の黒字分のいくらかを将来に向けて貯蓄が可能であれば、高齢無職世帯になった時の家計の赤字をカバーできると言えます。

例えば毎月の黒字18万円のうちの5万円を老後資金として50歳から65歳までの15年間積立をしたとしましょう。比較的運用リスクをとらない前提で3%運用をしたとしましょう。ここでは、運用益に課税されないNISAやiDeCoを利用します。すると、15年後の資産残高は約1130万円となり、先に計算した老後の不足額1050万円はカバーできます。

リスクをとるような運用は絶対にイヤだということであれば、月5万円をコツコツ積立預金をすれば15年間で900万円貯められます。月の積立を6万円に増やせば15年間の資産は1080万円となり、やはり老後の不足分はカバーできます。

介護を想定するなら、さらに準備すべき金額は増えるでは、介護の費用はどのくらいかかるのでしょうか? 公益財団法人生命保険文化センターの調査によると在宅介護を行った場合の費用は月4.8万円、施設介護の場合は月12.2万円としています。また同調査によると要介護度別介護費用は、最も介護度の重い要介護5で月費用が10.6万円です。これらは公的介護保険を利用しての自己負担分の金額です。介護に関してもさまざまなデータが出ていますが、介護が必要な期間は平均5年くらいですから、仮に要介護5で5年介護を受けると600万円はかかると予想できます。

もし夫婦でそれぞれの介護費用として600万円を見積もるのであれば、老後に必要なお金は1050万円ではなく2250万円となります。

前述通りの計算をすると、運用益3%を見込んだ場合50歳から月10万円を積立投資すると15年間で2270万円程度をつくれます。運用しなければ月12.5万円の積立が必要です。

***

要は老後に向けてさまざまな想定をもとに、目標とする資産額を出し、それに向け積立計画を立て実行することがとても重要だということです。さらに言うと、平均データに頼るのではなく、実際の家計収支と将来の年金額の把握が最初の一歩であることがご理解いただけたのではないかと思います。

結局のところ、将来の安心を手に入れるには、現状を把握し、するべきことをコツコツ実行するしかないということです。

山中 伸枝/ファイナンシャルプランナー

FP相談ねっと代表。1993年米国オハイオ州立大学ビジネス学部卒業後、メーカーに勤務。これからはひとりひとりが自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)ほか著書多数、金融庁サイト 有識者コラム連載。心とお財布を幸せにする専門家、ファイナンシャルプランナー(CFP®)、株式会社アセット・アドバンテージ代表取締役、一般社団法人公的保険アドバイザー協会理事。

外部リンク

この記事に関連するニュース

-

インフレで老後資金は4000万円必要? 5年前は2000万円と言われていたのに 100歳時代の歩き方

産経ニュース / 2024年11月17日 9時0分

-

現在55歳で貯蓄が「3500万円」あります。早期退職したときの退職金は「500万円」なのですが、今後働かずに妻と二人で生活はできるでしょうか?

ファイナンシャルフィールド / 2024年11月15日 5時10分

-

シニア世代(65歳以上)の平均所得額はいくら?100歳まで生きるとして必要な「貯蓄額」とは?

ファイナンシャルフィールド / 2024年11月12日 5時40分

-

50代一人暮らしの会社員です。「貯蓄ゼロ」ですが、年金でどうにかなりますよね?周りはもっと貯蓄しているのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 5時10分

-

50代夫婦で「貯蓄3000万円」達成! これだけあれば老後は安泰?“賃貸暮らし”でも問題ない?「同世代平均」とも比較

ファイナンシャルフィールド / 2024年10月28日 4時40分

ランキング

-

1冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

2ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

412月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

-

5「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください