旧制度のデメリットも解消…新NISAの利便性が“格段に向上した”と言えるワケ

Finasee / 2023年8月22日 15時0分

Finasee(フィナシー)

今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は、NISAとiDeCoの基本知識やおすすめ商品、賢い運用方法等について解説した篠田尚子氏の『【2024年新制度対応版】NISA&iDeCo完全ガイド』の一部を特別に公開します(本記事は後編)。著者本人が同書を解説する無料セミナー情報も!

●前編:「老後資金は自分で準備」という国の方針を批判する人が知らない“世界の状況”

※本記事は篠田尚子著『【2024年新制度対応版】NISA&iDeCo完全ガイド』(SBクリエイティブ)から一部を抜粋・再編集したものです。

NISAとiDeCoって、本当に危なくないの?「投資=自分の資産が減る可能性がある危険を伴う行為」

このようなイメージを持っている人が多いようです。

あくまで投資なので、もちろん損をする可能性はゼロではありません。

ただ、「損をする可能性」という点において、iDeCo やNISAの制度に不安を覚えるのであれば、過度に心配する必要はあまりないといってもよいでしょう。というのも、米国やイギリスですでにインフラと化している事実からもわかるように、両制度には、投資初心者が過度なリスクを取ることのないよう、各種の工夫が凝らされているからです。

1つは、選択可能な商品の範囲です。

iDeCo は、運営管理機関によって、長期の資産形成に適した商品が、理由とともに選定されています。

NISAも、リスクが高い商品は対象外になっています。商品に関する知識が決して豊富でない投資初心者がハイリスクな商品を選んでしまうことがないよう、最初から選択肢には一定の条件が設けられているのです。

もう1つは、半ば強制的に積み立て投資を強いられることで、自然と時間分散が実現できるという点です。

iDeCo もNISAも、長期にわたり積み立て投資を行うことを前提とした制度です。投資に充てる時間を十分に確保できるなら、損失を被るリスクを低減できる積み立ては、有益な投資方法なのです。制度の詳しい内容については後述しますが、特にiDeCo の場合は、制度設計上、60歳まで資金を引き出せないため、長期投資に専念することが得策といえます。NISAは途中で資金を引き出すことができるものの、原則は、無理のない金額でコツコツ積み立てを続けることです。「そんなのカンタン!」と思う人が多いと思いますが、積み立てを続けるというのは意外と忍耐が試されるものなのです。

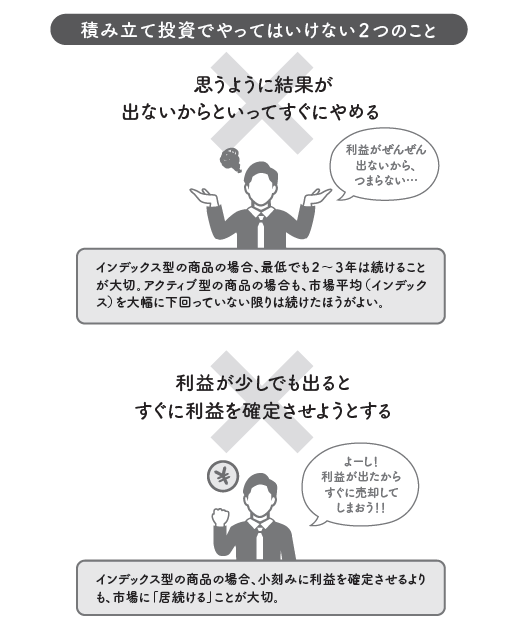

積み立てをやめたくなるパターンには2種類あります。

1つは、思うように結果が出ないパターンです。

もう1つは、反対に、順調に含み益が増え、利益確定をしたくなるパターンです。

グッとこらえて、とにかく続ける――。

これこそが、長期積み立て投資を着実に成功させる、最も単純な方法です。

というのも、積み立て投資では、開始当初よりも終盤期の成績のほうが、資産の増え方に与えるインパクトが大きいためです。1つ目のパターンのように、思うように結果が出なくても焦る必要はありません。インデックス型の場合、利益が積み上がっていることを実感するまでには、2〜3年程度を要することもあります。

アクティブ型の場合も、市場平均(インデックス)を大幅に下回るような成績の低下でなければ、積み立てを続けてよいでしょう。

2つ目のパターンのように、利益確定をしたいという衝動にかられることもあるでしょう。

しかし、インデックスファンドで積み立てを実践している場合は、小刻みに利益確定をすることはオススメしません。というのも、インデックスは市場全体への投資ということであり、「世界経済は長い目で見れば拡大していく」という前提に基づいているからです。

利益確定を行うことにより、途中で事実上「離脱」してしまうと、その資金はやはり投資機会を奪われた状態になってしまいます。インデックス型の場合は、タイミング投資に走るのではなく、市場に「居続ける」ことが何よりも重要です。

投資信託で利益確定をしてもよいケースとしては、おおむね20%以上のリターンが出ていて、かつ次に投資したい先がある場合です。

このようなケースは、おもにアクティブ型で、その中でも、特定のテーマや業種に沿って銘柄を選定しているタイプの商品に限られます。

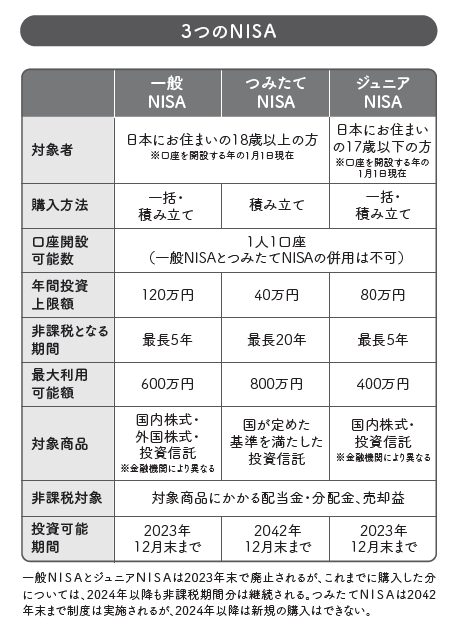

拡大画像表示NISAのキホン① NISAは3つある

拡大画像表示NISAのキホン① NISAは3つある

NISAとは、毎年一定金額内の範囲で金融商品に投資し、利益が出た場合に通常20.315%かかる税金がまるまるゼロになるという口座です。

「投資」によって得られた利益が「非課税」になる制度であることから、正式名称は「少額投資非課税制度」といいます。「一定の条件下で購入した商品について税優遇が受けられる」という意味で、空港などの免税店をイメージするとわかりやすいかもしれません。

NISAには、2014年から始まった従来型の「一般NISA」と、2018年から始まった「つみたてNISA」に加え、未成年者向けの「ジュニアNISA」の3つがあります。近年は、より初心者向けのつみたてNISAの人気が高くなっていますが、2023年をもって「一般NISA」と「ジュニアNISA」が終了します。そして、2024年より新しいNISA制度(新NISA)が開始します。

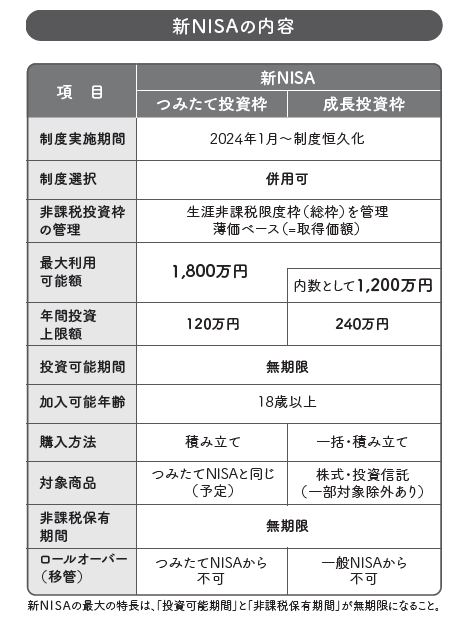

拡大画像表示NISAのキホン② 「新NISA」3つのポイント

拡大画像表示NISAのキホン② 「新NISA」3つのポイント

新旧のNISA制度について、ポイントを3点に分けて解説します。

【新NISAのポイント①】制度の恒久化と非課税期間の無期限化

元々、NISAは租税特別措置として時限的に導入されたため、一般NISAは2023年まで、つみたてNISAは2042年までと、利用できる期間が限定されていました。口座を開設する時期によっては非課税枠に差が出てしまうことが指摘されていましたが、2024年からは制度自体が恒久化されるので、今後はこうした不公平感は解消されます。

また、現行の一般NISAでは、5年の非課税期間終了後に非課税期間を延長するには、翌年の枠を使用し、資産を移し替える「ロールオーバー」と呼ばれる手続きが必要になりますが、非課税期間が無期限化されたことにより、ロールオーバーの煩雑な手続きも不要になります。

【新NISAのポイント②】年間投資枠(非課税限度額)の引き上げ

現行のNISAでは、「一般」と「つみたて」の併用ができず、いずれかを選択しなければなりませんでした。

一方の新NISAは、「つみたて投資枠」と「成長投資枠」の2つで構成され、実質的に両者の併用が可能になります。要は、従来の「一般NISA」と「つみたてNISA」を一緒に利用できるのです。

それぞれの年間投資枠は、「つみたて投資枠」が年120万円、「成長投資枠」が年240万円になり、合計で年360万円まで投資上限額が引き上がります。

拡大画像表示

拡大画像表示

【新NISAのポイント③】生涯非課税限度額の設定

新NISAでは、1人あたり1800万円の「生涯非課税限度額」が設定されます。

文字通り、この非課税限度額は生涯にわたって利用可能で、「簿価(=取得価額)」で総枠を管理します。簿価管理のメリットは、保有する金融商品の売却時に「簿価」が減少するので枠を再利用できることです。

現行制度は買付金額ベースで総枠が管理されているため、保有商品の売却で空いた投資枠が復活することはなく、再利用もできません。しかし、新制度では投資枠が復活するため、運用商品の見直しや、まとまったお金が必要になったタイミングで引き出すことも含め、ライフイベントに応じた柔軟な対応ができるようになります。

つまり、「使いながら増やす」ことが可能になるのです。

なお、「成長投資枠」の非課税限度額は1200万円で、1800万円の内数としてカウントされます。この部分は、買付方法が積み立てに限定されないため、まとまった資金の投資に活用できます。対象商品には投資信託だけでなく、株式も含まれます。

このように、「新NISA」は単に非課税限度額が引き上げられただけでなく、従来の制度のデメリットとして指摘されていた非課税枠の再利用ができるようになるなど、利便性が格段に向上します。

つみたてNISAは、制度上の制約により、良くも悪くも「ひたすら積み立ててほったらかし」にするほかありませんでしたが、新NISAでは、年齢やライフプランに応じた対応が可能になります。

ちなみに、NISAは、あくまでも証券会社や銀行に開設する口座の1つなので、新旧制度ともに口座開設に伴う手数料の負担はありません。ただし、口座内で保有する金融商品については、iDeCo と同様、間接的に手数料がかかります。

***

篠田尚子著『【2024年新制度対応版】NISA&iDeCo完全ガイド』(SBクリエイティブ)

注目書籍の読みどころを紹介!

【WEBセミナー/本プレゼント】著者・篠田尚子氏本人が『【2024年新制度対応版】NISA&iDeCo完全ガイド』を徹底解説

この記事でご紹介した『【2024年新制度対応版】NISA&iDeCo完全ガイド』について、著者の篠田尚子さんに解説していただきます。また、セミナーにお申込いただいた方の中から抽選で5名様に書籍をプレゼントします!

セミナー詳細・ご視聴のお申込みはこちら!>>

※オンデマンド配信

※お申込み締め切りは2023年8月30日 23:59

篠田 尚子/楽天証券資産づくり研究所 副所長 兼 ファンドアナリスト

慶應義塾大学卒業後、国内銀行を経て2006年ロイター・ジャパン入社。傘下の投資信託評価機関リッパーにて、投信業界の分析レポート執筆、評価分析などの業務に従事。2013年、楽天証券経済研究所入所。日本には数少ないファンドアナリストとして、評価分析業務の他、資産形成セミナーの講師も務めるなど投資教育にも積極的に取り組む。近著に『【2024年新制度対応版】NISA&iDeCo完全ガイド』(SBクリエイティブ)。

外部リンク

この記事に関連するニュース

-

「旧NISA」で買った株、忘れていませんか。非課税期間終了前に売ったほうが良い?

トウシル / 2024年11月23日 11時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

定年まであと10年。金銭面で老後の生活に不安を感じています。今から将来の年金受給額を増やす方法はありますか?

ファイナンシャルフィールド / 2024年11月13日 22時0分

-

あなたはどのタイプ? NISAを始めたいけれど「始められない理由」5つ

MONEYPLUS / 2024年11月5日 7時30分

-

10月のNISA記事5選:NISAよりiDeCoファースト、積立投資で成功する人・失敗する人 、2024年の振り返り

トウシル / 2024年10月31日 14時42分

ランキング

-

1冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

2異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

3ローソンストア100「だけ弁当」第12弾は「イシイのミートボール」とコラボした「だけ弁当(イシイのミートボール)」

食品新聞 / 2024年11月23日 20時40分

-

4「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください