話題の「退職所得税制」を徹底解説! “圧倒的にお得”な退職金のもらい方は…

Finasee / 2023年9月11日 11時0分

Finasee(フィナシー)

政府が閣議決定した『骨太の方針2023』と、それに続く政府税制調査会が岸田総理に提出した資料から「退職所得税制の見直し」という言葉が飛び出し、退職金に対する課税が強化されるのでは? という話題がメディアをにぎわせています。

そもそも、現状の退職所得税制はどうなっているのでしょうか? 今回は、退職金にかかる税金と、それをとりまく問題点について掘り下げてみたいと思います。

退職金は受け取り方でかかる税金が全く違う!退職金は、会社の制度によって「一時金」「年金(分割)」「一時金と年金(分割)の組み合わせ」という3つの受け取り方が選択できる場合があります。しかし、ほとんどの人が「一時金」での受け取りを選択する傾向があります。

それは、なぜかと言うと、退職金は一時金で受け取るほうが、年金で受け取るより税負担が少なくて済むような制度があるからです。

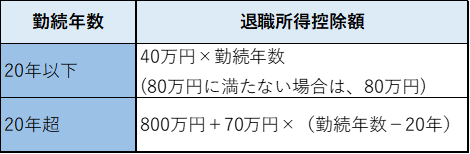

一時金(一括で全額受け取り)まず、退職金を一時金、つまり一括で全額受け取る場合は、勤続年数に応じた「退職所得控除」が受けられるだけでなく、控除した残額の2分の1の額にしか課税されません。

さらに他の所得とは分けて課税される「分離課税」が適用されるため、多額の一時金を受け取っても、他の所得と合算されず、健康保険料などの社会保険料が高くなる心配もありません。

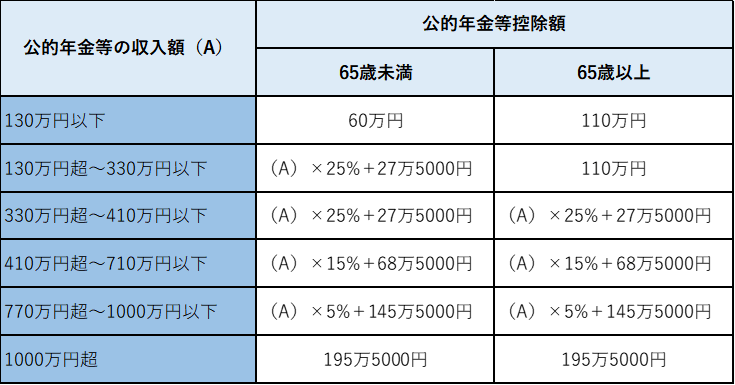

年金(分割で受け取り)一方、年金で受け取った場合は、同じ退職金であるにもかかわらず、「退職所得控除」は適用されません。代わりに「公的年金等控除」が受けられるわけですが、控除額はかなり少なく、65歳未満で60万円以上、65歳以上で110万円以上の受け取りがあると、課税の対象になります。

しかも、厳しいことに公的年金やiDeCoなど他の公的年金等控除の対象となる年金を同時に受け取る場合は、すべて合算しなければなりません。控除後の残額には2分の1課税のような優遇もなく、雑所得扱いで「総合課税」され、社会保険料の金額にも影響が出ます。

退職金の受け取り方で変わる課税方式と控除額次の通り、一時金受け取りと年金受け取りを比較すると、税金や社会保険料では圧倒的に一時金で受け取ったほうがお得な仕組みになっています。

一時金の課税方式 → 分離課税●退職所得控除

出所:国税庁年金の課税方式 → 総合課税

出所:国税庁年金の課税方式 → 総合課税

●公的年金等控除

出所:国税庁***

出所:国税庁***

このような状況について、税制調査会は、

①企業の退職給付制度が企業年金へ移行する動きが増えるなか、確定給付企業年金・確定拠出年金ともに、依然として相当数が一時金受給を選択している

②課税の仕組みが、勤続年数が長いほど厚く支給される退職金の支給形態を反映したものとなっている

として、支給形態や労働市場における数々の動向に応じて、税制上も対応を検討する必要が生じているとしています。

どう見直されるかはまだ発表されていない一部では、勤続年数が20年超からの優遇措置がなくなる方向と報じられていますが、実際のところ、政府も税制調査会も具体的な見直し案は、まだ発表していません(2023年7月時点)。

独立行政法人労働政策研究・研修機構のユースフル労働統計2022によれば、日本の労働者の平均勤続年数は男性で13.1年、女性で9.7年となっています。勤続20年超の人を優遇する制度があっても、その恩恵を受けられる人は減っていると言えます。

厚生労働省の就労条件総合調査の退職給付(一時金・年金)の支給実態(平成30年度)を見ても、勤続年数20年以上かつ45歳以上の退職者がいた企業は、全体の26.6%にすぎません。ただし、そのうち常用労働者が1000人以上の大きな会社は、勤続年数20年以上かつ45歳以上の退職者がいた企業は74.2%でした。

つまり、勤続年数20年以上の退職者は、大企業に多い傾向があることがわかります。仮に、世間で言われているような、勤続20年超の控除額の見直しが行われるとすれば、大企業のサラリーマンへの影響が大きいということになります。

しかし、多くの人は関係がないのかと言えば、実はそうとも言えません。退職所得控除の対象となるのは、退職一時金だけではないからです。

iDeCoの一時金、個人事業主が積み立てている小規模企業共済の一時金、転職者が企業年金ポータビリティ制度を活用して、勤続年数を通算した結果20年超となった人など、コツコツ自分で資産形成の努力をしてきた人たちにも影響が及んでしまいます。

<退職金以外で退職所得控除の対象となるもの>

●iDeCoの一時金

●小規模企業共済の一時金

●DB・企業型DCの一時金

●中小企業退職金共済の一時金 など

そもそも「退職所得課税制度の見直し」は、政府が『骨太の方針2023』で掲げた「成長分野への労働移動の円滑化」への取り組みの1つとして発表されたものです。

その前に「自己都合退職の場合の退職金の減額といった労働慣行の見直し」に向けて「モデル就業規則」の改正を行うという文章も書かれていました。

政府の狙いが、「労働移動の円滑化」であるとすれば、勤続年数が長い人への優遇見直しより、自己都合退職で退職金が減るといった慣行がなくなるほうが、功を奏すような気がします。

実際に、ユースフル労働統計2022によると、同一企業に勤続して定年退職したときに受け取る退職金と、一度だけ転職を経験してその後定年退職した場合の退職金(転職時の退職金と定年退職時の退職金の合計)を比較すると、転職経験者の退職金のほうが少ないことがわかります。

出所:労働政策研究・研修機構『ユースフル労働統計2022』

出所:労働政策研究・研修機構『ユースフル労働統計2022』

データを見る限り、現状は、転職すると生涯賃金も減るという状況が続いているわけです。

1つの会社に定年まで勤める人が減り、退職金制度もDBや企業型DCといった企業年金の導入が増えるなか、勤続年数を重視した時代に合わない古い制度や労働慣行が続いているのは間違いないのでしょう。

今後、政府がどのような見直し案を打ち出してくるかは不明ですが、退職所得課税制度に限らず、働く人をとりまく、さまざまな制度の見直しにも合わせて目を向けていく必要がありそうです。

加茂 直美/フリーライター・行政書士

主に年金、老後資金、行政手続きなどの細かい情報をリサーチし生活に活かすための記事を執筆。行政書士。2級DCプランナー。行政書士事務所オフィスリーガルブレーンを主宰。『役所や会社は教えてくれない! 定年と年金 3つ年金と退職金を最大限に受け取る方法』(大江加代 監修/ART NEXT)『アメリカ人が当たり前に知っているお金のこと全部』(西村隆男 監修/宝島社)『60歳からの得する年金!働きながら「届け出」だけでお金がもらえる本 2023-2024最新版』(小泉正典 監修/講談社MOOK)などの取材、企画、構成、執筆等を担当。

外部リンク

この記事に関連するニュース

-

退職金税制の見直し、再び議論=昨年は具体化見送り―政府・与党

時事通信 / 2024年11月23日 15時10分

-

現在は退職金が減っている!? 退職金制度の最新動向とは

ファイナンシャルフィールド / 2024年11月21日 9時20分

-

〝サラリーマン増税〟ドサクサ復活か 石破政権、退職金課税強化が再燃「103万円の壁」議論の隙に…増税・負担増の路線が再始動

zakzak by夕刊フジ / 2024年11月19日 15時30分

-

ふざけるな、石破政権もサラリーマン増税かよ!潰れたはずの「退職金課税」政府税調で再浮上

日刊ゲンダイDIGITAL / 2024年11月18日 15時32分

-

大企業の退職金の相場、大学卒だとどれくらい?定年後の働き方はどうする?

オールアバウト / 2024年11月17日 19時30分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください