日本株の上昇基調は「一時的なものではなく、長期的に続く」と言える“これだけの理由”

Finasee / 2023年9月13日 11時0分

Finasee(フィナシー)

――2022年末に2万6094円だった日経平均株価が今年の春先から上昇し、8月初旬には3万3000円近辺までつけています。まず、この上昇の要因は何なのでしょうか?

物価が上がり、賃金も上がり「インフレ以外の何物でもない」と認識されたこと、これが日本株上昇の最大の要因です。現に、海外投資家は4月から7月までの間、日本株を合計約6.5兆円買い越しています。著名な投資家であるウォーレン・バフェット氏が大手商社を含めた日本株の追加購入を示唆したのも後押しとなったでしょう。

あとは、「中国リスク」が意識され始めたり、春頃は欧州・米国のインフレ退治が難航していて利上げが続き、欧州・米国は景気後退するかもしれないという見方も強かったですよね。中国や米国、欧州にお金を置いておくよりは日本株のほうが良いという、消去法的な側面もありました。

しかし、今回の株価上昇、それをもたらした海外投資家の「日本買い」の主因はインフレと賃上げだと思います。

消費者の意識に変化、「値上げ」を理解――しかし生活者の実感からすると、あらゆる物やサービスが値上がりしてしまい、多少給料が上がっても追いつきません。

おっしゃる通りです。ただ、株に投資する観点からすると、値上げで企業の利益が増え、それが株価のプラス要因になるわけで、実質賃金のマイナスを被っている生活者の実感と株価上昇とは必ずしもリンクしていませんね。

しかし、日本の消費者の意識も最近かなり変わってきたように思います。一言で言うと、「値上げ」への理解が進んできたのではないでしょうか。物価が軒並み上がるのは困るけれど、値上げしないと自分の給料も上がらない、結局、家計も苦しくなる……ある程度の値上げは必要だろうと。これは、本当に大きな変化で、長くデフレだった日本が緩やかなインフレ時代に突入するかもしれない、そんな可能性を秘めています。

そのため、2024年の賃上げは要注目です。ここが日本経済や日本株の動向にとって大きな分水嶺になると考えられます。

東証のPBR改善要請も効果――インフレや賃上げといった日本経済全体の要因のほかに、東京証券取引所による今春の「PBR(株価純資産倍率)改善要請」なども日本株の再評価につながったのではないでしょうか。

そうですね。「PBR1倍割れはノー」という認識は、企業価値を高める動き、ひいては日本株全体の底上げにつながっていくと思います。それに関連する、最近の企業の変化として、前向きに設備投資をしている点が挙げられると思います。もちろん、人手不足対応で“設備投資せざるをえない”側面もありますが、付加価値を高めるための設備投資もさかんになってきました。コストダウン一辺倒でやってきた過去30年間にはなかった動きです。先ほどもお伝えした通り、消費者も値上げの必要性は理解し始めています。しかし、一方で消費者は「単純な値上げは勘弁してほしい」とも思っています。そんな消費者に選ばれるべく、研究開発投資をし、設備投資をして、価格とともに付加価値も高める……ポジティブな循環が出てきたと思います。

自動車、食品、化学素材、半導体がけん引役――今回の日本株上昇をセクター別にみると、どういった業種がけん引役を担っていたのでしょうか?

まず自動車。昨年までは半導体不足で需要に生産が追いつきませんでしたが、それが緩和されて今は「リベンジ生産」に拍車がかかっています。自動車産業は裾野も広いので、けん引役を期待できます。

次は食品です。コロナ後に宴会需要が戻ってきています。まだ数量では苦戦しているものの、価格転嫁ができて売上高・利益は上向いているところが多いです。

化学素材もエネルギー価格が落ち着いてきたのがプラス要因。半導体関連は中長期的に半導体需要が細ることは考えづらい。波はあるものの業績向上と連動して株価水準は切り上がっていくでしょうね。

「リーマン」後の株価は適正水準――ここまでのご説明で、現在の好調な日本株の株価水準の背景は理解できました。ただ、「失われた30年」が身に染みている国内の投資家は、今の状態は「一時的なお祭りでは」と半信半疑のようにも見えます。

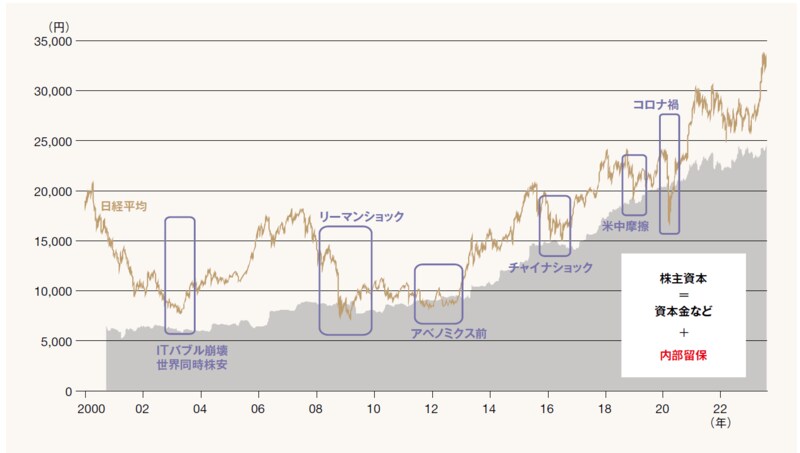

その気持ちはよく分かります。でも、下の図1を見てください。

図1 日経平均株価と株主資本

出所:QUICKを基に井出氏作成

グレーの部分は株主資本、いわゆる“バランスシートの右下”で、折れ線は日経平均株価です。リーマンショックやコロナ禍など例外はありますが、日経平均が下がっていくときはこのグレーの“斜面”までで、ここがPBR1倍の水準です。

そして、株主資本とは資本金+内部留保ですよね。企業は利益が出ると、3割程度は配当金を出しますが、7割程度は内部留保として積み上げていきます。そのため株主資本は基本的には右上がり。つまり、PBR1倍のめどとなる株主資本は長期的には上がるのだから、足元では調整余地はあるでしょうが、長期的には株価が上がっていくと考えるのが自然です。

――ではなぜ、バブル崩壊後しばらく日本株は“低迷の時代”が続いたのでしょうか?

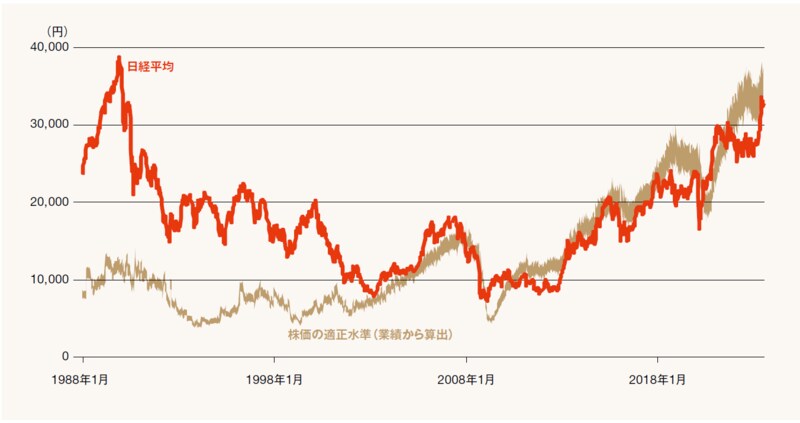

はい、続いて図2のグラフをご覧ください。

図2 日経平均とPER15倍水準の比較

出所:Refinitivを基に井出氏作成

これは1988年1月から直近までの日経平均株価と、それぞれの時点での企業業績から導き出した株価の「適正水準」をプロットしたものです。日経平均は89年12月29日に最高値となる3万8915円をつけ、2008年9月のリーマン・ショック後の2009年3月10日に最安値7054円まで下落しました。その後、上下動を繰り返しながら直近、3万3000円台をつけるところまで上昇しています。ここでは「適正水準」をPER(株価収益率)15倍と置いています。

グラフを見ていただくと、1980年代後半から90年代前半の「バブル期」には平均株価と適正水準は大きく乖離していました。当時は1万円程度の実力だったのに、約4倍の背伸びをしていたわけです。その後、バブル崩壊と共に乖離幅は縮まり、リーマン後の2009年ごろからは、株価の推移と適正水準はほぼ重なっていることが分かります。つまり、日本株は2009年時点でバブルの清算を終え、その後は現在に至るまで中長期的に企業業績あるいは実体経済に連動してきたということになります。

年率平均5%の株価上昇を想定――ということは今の株価水準は一時の「お祭り」や「バブル」ではない、ということですか。

はい。中長期的には日本の景気にパラレルに連動していくものと見ています。日経平均もTOPIX(東証株価指数)も同様ですが、今後は年率平均5%程度で株価水準は上昇していき、日経平均で言えば来年3万5000円とか3万6000円ぐらいの水準までは十分ありえると思います。

先ほども少し触れたとおり、もちろん目先は株価の調整はあるでしょう。米国経済の減速や円高が進行すれば3万円割れの可能性も考えられますが、少なくとも2万円割れといった事態は想定していません。

日本企業は一流の「バイプレーヤー」たれ――最後にマクロ的視点から伺いたいのですが、GAFAM(グーグル=上場しているのは親会社のアルファベット、アマゾン、フェイスブック=現在メタ、アップル、マイクロソフト)といったテック巨人たちやテスラなどEV(電気自動車)専業メーカーが跋扈(ばっこ)する世界経済の中で日本企業が生き残り、成長していくためのポイントは何でしょうか。

黒子役あるいは舞台のバイプレーヤーとして欠かせない存在であり続けることでしょう。半導体は既にある程度、勝負がついてしまっているものの、チップ本体ではなく、製造装置や部材で世界トップクラスであり続けること。EVも出遅れてしまい、完成車メーカーとしては大変厳しい戦いを強いられる。やはりエアバッグやブレーキシステムといった部品メーカーとして世界トップをキープすべきでしょう。

ただ、日本の技術力は高いんです。象徴的な例はGX(グリーントランスフォーメーション)で、再生可能エネルギーの技術などは卓越したものを持っています。

大事なのはそれを輸出して“ビジネス化”すること。この“ビジネス力”の強化も今後の課題といえるでしょう。とはいえ、これは単独の企業で対応する話ではなく、行政や政治が一緒になって取り組むべき課題でもあります。

いずれにしても、そういった企業の技術力・ビジネス力を担うのは「人材」です。人材を集め、成果を出してもらうには「賃金」が欠かせませんし、最後は人材を生み出す「教育」も重要です。

こういったことを経営者自身がどこまで自覚して、企業を再生させられるか。そこが、日本にとって本当の意味での分水嶺だと思います。

ニッセイ基礎研究所

金融研究部 主席研究員 チーフ株式ストラテジスト

井出 真吾氏

1993年東京工業大学卒業、日本生命保険入社。1999年ニッセイ基礎研究所、2023年より現職。専門は株式市場、株式投資、マクロ経済。新聞・テレビ等メディアへの登場も多数。著書に「40代から始める 攻めと守りの資産形成」「本音の株式投資」、「株式投資 長期上昇の波に乗れ!」(いずれも日本経済新聞出版社)等。

Finasee編集部

金融事情・現場に精通するスタッフ陣が、目に見えない「金融」を見える化し、わかりやすく伝える記事を発信します。

外部リンク

この記事に関連するニュース

-

2025年に向け「日本株の黄金の時間」がやって来る 今は日米とも「政策に資金を乗せる」ときだ

東洋経済オンライン / 2024年11月11日 9時30分

-

シニアの資産形成、投資信託は「アクティブファンド」「インデックスファンド」どちらが正解?【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

-

トランプ氏当選確実に、米大統領選。日経平均5万円、5年以内に達成と予想する理由(窪田真之)

トウシル / 2024年11月7日 8時0分

-

相場展望11月4日号 米国株: トランプ氏と議会選で共和党勝利⇒一時的株高⇒後、金利高で株安? 日本株: トランプ氏は同盟国にも関税10%適用⇒日本は輸出減・円安

財経新聞 / 2024年11月4日 10時9分

-

「インフレ局面ではアクティブファンドが有利」は本当?

MONEYPLUS / 2024年10月30日 7時30分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

3異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5「中間管理職を減らしたい」企業の盲点 リストラで起こる、3つのリスクに備えよ

ITmedia ビジネスオンライン / 2024年11月24日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください