老後に備えるインフレを考慮したライフプランシミュレーションとは?

Finasee / 2023年9月19日 11時0分

Finasee(フィナシー)

“目的地”から逆算して、お金のプランを組み立てる

今回はライフプラン、お金のシミュレーションの大切さについて少し解説したいと思います。

ご存じの方も多いと思いますが改めて少し簡単に説明をいたしますと、ライフプランシミュレーション(キャッシュフロー表)とは、 いくつかの条件を入れて毎年の収支(収入と支出のバランス)を予測していき、将来の預貯金が枯渇しないか? マイナスになっていないか?などをシミュレーションすることを言います。

ドライブの時、カーナビに目的地を入れて何時間ぐらい掛かるかを調べると思いますが、人生のお金におけるカーナビの役割がライフプランシミュレーション(キャッシュフロー表)になります。

カーナビがあるおかげで、何時に家を出ようか、どこでお昼を食べようかなど、計画を立てやすくなるように、シミュレーションをすることで働き方やお金の使い方の計画が非常に立てやすくなります。

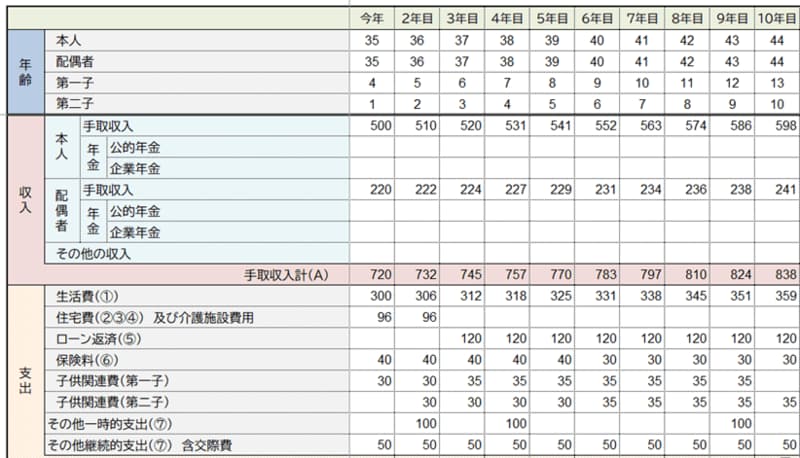

私の場合はいつも専用のソフトを使って参考図のようにライフプランシミュレーションしています。個人で使うなら無料で利用できるシミュレーションソフトも公開されていますのでご自身で作成することもできますし、FPに作ってもらうなど、ぜひ一度シミュレーションをしていただければと思います。

参考図:筆者作成

FPにライフプランシミュレーションを作ってもらう場合のアドバイスせっかくですので、FP(ファイナンシャルプランナー)にライフプランを作ってもらう場合には、いくつかのポイントを抑えてほしいと思います。

データはある方がいいですが、ありすぎても精度が良くなるとは限りません特に生活費や負債の金額は大事です。ある程度のデータを出さなければ精度が悪くなります。しかし、全部データがそろっていなくても、平均データなどで補足できます。

また、データがありすぎても精度が上がるかと言えば、そうではなく、何十年先を予測するので社会情勢・法律、考え方も変わることも多い世の中です。今、完璧なものを作るのではなく、何年かごとに作り直していくことが大事です。

金融機関系のFPや会社に所属しているFP、個人でされているFPといろいろな働き方をされています。その方の背景を知っておくことは大事です。

多くのFPは「こんなはずじゃなかった!」と言われないように、保守的、安全側にプランをつくる傾向があります。ですので、老後に預貯金が枯渇するという結果になっても、保守的に作られている場合が多いですし、それが15年、30年先のことでしたら、将来を変えられる時間がまだまだありますので、がっかりする必要はありません。

それよりも、「早めに知る事ができたので、ラッキー」と思っていただければと思います。赤字になるのがほんの少し先、という場合はすぐに改善していきましょう。

長期のシミュレーションをする上で3つの大きな要素この3つの大きなポイントがあるために、ライフプランシミュレーションは不完全ではありますが、シミュレーションすることで安心が見えやすくなります。

働く期間より会社の寿命の方が短い私は18歳から働いていますが、22歳から働く方も少なくないと思います。これまで60歳だった定年退職は65歳という会社も増えてきました。そうなると22歳から65歳までの43年間働くことになります。

働く期間は40年以上なのに企業の寿命の方はどうでしょうか。企業の与信やリスク管理などを業務としている東京商工リサーチ社の調べによりますと、2022年の倒産企業の平均寿命は23.3年だったそうです。

ちなみに、平均寿命では、最長が製造業の35.7年、次いで、卸売業27.9年、運輸業26.2年、小売業23.9年、農・林・漁・鉱業23.1年の順だそうです。平均寿命が最も短いのは、金融・保険業の12.5年というデータのようです。

他のデータからもチェックしておきましょう。少々古いデータなのですが、企業の生存率を調べたデータが、2011年の中小企業白書にありました。それによりますと、起業した後、10年後には約3割の企業が倒産、20年後には約5割の企業しか残っていないようです。

必ずもしも長く働けるとは限らないことは覚えておいてください。転職や退職をきっかけにライフプランシミュレーションを作られるかたも多くおられます。

働き方によって、将来給付される公的年金(国民年金・厚生年金)が変わってきます。一生涯にわたって影響する大きなお金ですので、事前にシミュレーションをし、年金額を把握しておく、また受給の繰り下げをすることで、年金がなく預貯金を取り崩して生活する期間や、増えた年金額を予測することは安心につながります。

また、各種退職金に代表される私的年金も、あるから大丈夫、と言って安心できるわけでありません。今までこの連載でお伝えしている確定拠出年金(企業型や個人型)には、運用のリスク、損をする可能性もありますし、確定給付企業年金(DB)は運用がうまくいかなかった場合には減額される可能性も0ではありません。

特に退職金として複数の制度がある場合や、確定拠出や確定給付年金(DB)は、受け取り方法がいくつかあり、その選択によって受け取る金額も大きく変わってくることもあります。

しっかりと事前に制度を知っておきシミュレーションに反映させることで、60歳以降で受け取る時に「こんなはずではなかった」とならないようにしておきましょう。

インフレ率これまで日本は、長くデフレでしたので物価が上がっていくことについて、あまり意識されていなかったと思いますが、ここ数年、きっかけはどうあれ物価が上がっていく怖さを実感されたと思います。

経済の基本的な仕組みでいうと、インフレ、物価が上昇しても、給料も上昇していく流れですが、急にインフレが始まろうとしている中で、給料が併せて伸びてくれる感じはありません。しかし、物価の上昇が待ってくれるわけでありません。

ですので、ライフプランプランシミュレーションをする際には、物価上昇率を加味します。もちろん日本銀行が提言している、” 2%の物価上昇率”の数字を入れてしまいますと、これまでの給与の平均の伸び率と物価上昇率に差が出てしまいますので、お金がた足りなくなる人ばかり続出してしまいます。

※2%は実はなかなか大きな数字でして、20年後には7割ほどの価値になってしまいます。

出所:筆者作成

ですので、先ほども言いましたが、本来であれば給料も上昇するはずですので、そこまで心配する必要はありませんが、リタイア後、60歳以降になりますと先ほど書きましたが各種年金が主な収入になります。

ちなみに、公的年金には、マクロ経済スライドと言い、物価(賃金)の上昇に合わせて年金額が増減する仕組みとなっています。これは調整率が働くため、そこまでダイレクトに年金額に反映されるわけでありません。

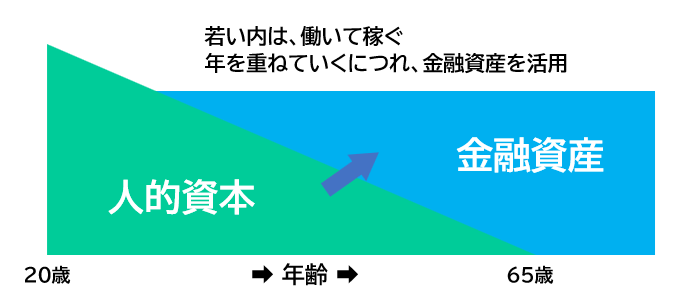

人生100年時代のキーワードは“長く働く”先ほどあげた3つの要素には、どれも投資という大事な要素が関わってきます。長く働くというのは、一生お仕事を頑張りましょうという不安や、つらい思いを抱かせたい意味ではありませんので、ご安心ください。

“長く働く”は、必ずしも自分自身が働くという意味ではありません。若いうちの資産形成には給料、自分が働くこと(自己投資)の方が効果的です。若い時は100万円を投資して10%増やして10万円を稼ぐよりも、しっかり働いて10万円貯蓄をするほうが実現しやすいですよね。

ただ、ずっと働くことはなかなか難しいため、年を重ねていくにつれ、お金や資産に働いてもらう投資にシフトしていくことが大事だと思っています。

自分が働くことで収入を得ることができますし、働いて年金を納めることで公的年金の受給額が増えることになります。また資産に働いてもらうことで、確定拠出年金やNISAなどの資産が増えれば取り崩すにしても0になるまでの時間を延ばせます。

さらに、株式投資は過去の実績を見てもインフレに強い資産と言われていますので、投資をしておくことはインフレ対策になるとも思っています。

記事をお読みになっている方の多くは、投資をされていると思いますが、足元と言いますか、置かれている資産状況だけではなく、将来も見えるライフプランシミュレーションをぜひ活用して、より万全な資産形成に取り組んでいただければと思います。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。

外部リンク

この記事に関連するニュース

-

年金を繰り上げ受給して新NISAで運用するのは得なのか?「70歳繰り下げ受給」を上回るために必要な運用利回りは

MONEYPLUS / 2024年11月18日 18時0分

-

インフレで老後資金は4000万円必要? 5年前は2000万円と言われていたのに 100歳時代の歩き方

産経ニュース / 2024年11月17日 9時0分

-

57歳、貯金7450万円。ずっと仕事だけで疲れてしまい、後先考えずに退職をしてしまいました

オールアバウト / 2024年11月10日 22時20分

-

62歳一人暮らし、貯金6100万円。どんどんお金が目減りするのではと不安になります

オールアバウト / 2024年11月9日 20時5分

-

58歳会社員、貯金3500万円。仕事を続けていくことが不安で心が疲れてきました

オールアバウト / 2024年10月30日 22時20分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

312月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください