「バブルの悪夢があるので、投資は怖い」という50代におすすめの“手堅い”資産形成

Finasee / 2023年10月17日 11時0分

Finasee(フィナシー)

「老後2000万円問題」やNISA制度の拡充等をきっかけに、老後資金準備への関心は国内で高まっています。しかし、まさに今はデフレからインフレへの過渡期。資金を蓄えていても、実質的に目減りしてしまう可能性もあるのです。

話題の書籍『老後が不安……。貯金と年金で大丈夫ですか?』では、現金を貯めても実質的に目減りする“インフレの怖さ”や、老後資金の不安を解消する方法について、齋藤岳志氏が会話形式で優しく解説。今回は本書の第1章「老後が心配なので、貯金をしていますがいろいろ不安です」の一部を特別に公開します。(全3回)

●第1回:「年金がある」は甘い!? ある夫婦の試算に見る「老後は意外にお金がかかる」実態

※本稿は、齋藤岳志著『老後が不安……。貯金と年金で大丈夫ですか?』(現代書林)の一部を再編集したものです。

定年後の夫婦が「収入の柱」を増やすには?芳江:年金では足りない、貯金も目減りのリスクがあると……。私たちはどうすればいいんでしょうか。おばあさんになって路頭に迷いたくないです〜(泣)。

CFP:大丈夫です! そのために私に相談に来てくださったわけですから。まずひとつは「65歳以降も働く」ということがあります。パートなどでいいので、月3〜6万円を稼げば不足分をカバーでき、自己資金の目減りを抑えることができます。

光男:う〜〜ん、働ければ働きたいのですが、持病があって体力にあまり自信がないんですよね……。あと65歳まで働いたあとは少し休みたいというのが本音です。休んだ後で働ければいいけど、その年では仕事探しがなかなか難しいかも……。

芳江:私も働けばいいのですが、数年前に両親の介護のためにパートを辞めてしまって、先の見通しが立たない状態です。

CFP:健康あっての第二の人生ですから、無理をするのはよくないと思います。もうひとつの方法は、手持ちのお金を増やす資産運用、つまり投資です。せっかく3000万円もの資金があるのですから、お金に働いてもらうという考えです。

芳江:「お金に働いてもらう」って言葉、ものすごく魅力的ですね!

CFP:ちょっと辛口になってしまうかもしれませんが、これからの時代、年金収入は「収入の柱のひとつ」として考える必要があると私は思っています。年金だけで老後資金をすべてまかなうという姿勢では難しいのです。

もちろん年金だけで大丈夫な人もいるし、自己資金が十分あって「どれだけ長生きしても大丈夫!」という方もいらっしゃると思います。しかしそうでない方も多いのが現状です。

老後資金を試算してみて、たとえば「80歳で資金が枯渇しそう」「90歳まで持たない」ということなら、定期的に収入が入ってくる仕組みを資産運用によって作る必要があると思います。

投資の出発点を「年金の不足分を埋める」に設定する芳江:とはいえ、投資ってなんか怖くて今までやったことがないんですよね。

光男:僕らの世代はバブルを経験しているでしょう。あの当時、株で一夜にして数千万円がパーになったとか、破産したとか、そういう話がいくらでもありました。中には「株とギャンブルだけには手を出すなというのが我が家の家訓だ」とか言う人もいて……。

芳江:もうひとつ、投資をするなら、ちゃんと勉強をしないといけないでしょう。それが正直、面倒くさくて(笑)。自分たちには向かないんじゃないかって……。

CFP:はい、確かに知識なしに始めるのは危険だと思います。定年になった方が、これからは時間もあるからと、退職金を元に株式投資を始めて、失敗してしまうということが現実にあります。

光男:ああっ、まさにそういう人が身近にいます! 会社の先輩だけど、退職金をFX ※1につぎこんで大失敗しちゃったんです。その人は奥さんにめちゃめちゃ怒られて、損を埋めるために再就職したんですけど、体がきつくて大変だって。そういう話を聞くと投資ってやっぱり怖いなって……。

※1 Foreign Exchangeの略。外国為替証拠金取引と呼ばれている投資。米ドルと日本円を交換するなど、通貨と通貨を交換する取引のこと。

CFP:それはなかなかつらい話ですね。しかし私がお勧めするのはそういうギャンブル性の高い投資とはまったく違います。しかも難しいことは一切ないので、初めての人でも安心して取り組んでいただけると思います。

まず基本的な考え方として、「大儲けをする」という発想ではなく、「年金の不足分を埋める」ことを出発点として、確実性の高いもので運用していきます。

芳江:確実性の高い投資、ですか?

CFP:はい、そうです。逆に私は確実性の高いものしかお勧めしないです。まずは先ほど算出した不足分の月8万円を目安に考えます。資産運用で月8万円以上が入れば理想的ですが、無理をしなくても、3〜5万円ほどのプラスを出せればいいと考えましょう。

月3万円としても、年額では36万円になります。30年では1080万円です。先ほど、30年間の不足額を2880万円と算出しましたが(第1回)、これから1080万円を差し引くと不足額は1800万円となります。元々の手持ちのお金が3000万円ですから、残りは1200万円ですね。

つまり95歳の時点でも手元に1000万円以上が残る計算となります。

光男:気持ちの上ですごくラクになりますね。ちょっとくらい長生きしても大丈夫かも(笑)。

CFP:今度は月3万円の利益を出すために、どのぐらいの投資をすればいいかを考えます。それはもちろん何に投資するかによって変わってきます。

鴨下さまの場合、資金が3000万円ありますが、これを全部投資する必要は全然なくて、たとえば半分は現金で持っておいて、残りの半分を投資に回すとか、「つみたてNISA」で少しずつ積み立てるとか、そんなイメージでいいと思います。

あるいは向こう10年間の不足分程度を手持ちとして確保しておいて、残ったお金を運用に回すという考え方もいいと思います。

光男:ほー、今まで私たちがイメージしていた投資とはまったく違うような……。

CFP:60歳以降は、資産の「量」よりも、毎月いくら入ってくるかという「流れるお金の量(キャッシュフロー)」を大切に考えることが必要だと思います。

たとえば今お二人が60歳で、70歳までの10年間で少しずつNISAを積み立てていけば、さすがに倍は難しいと思いますが、元金よりはまず増えるだろうと考えられます。そうしたら先ほど述べたインフレに対する対応力も十分つくわけです。

そうやって10年、15年スパンで上手に運用して増やしていけば、70歳、80歳になったときにどんどんラクになっていくはずです。

光男:それはありがたいです!

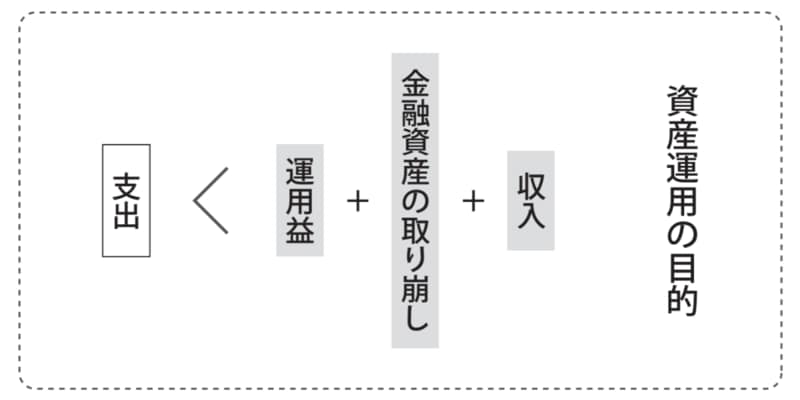

定年後夫婦の「資産運用の目的」CFP:私から提案するのは大きく2つの柱があって、1つ目はNISA、2つ目は不動産投資です。そしてこれらを補完する意味で保険の見直し、ポイ活なども併せて行っていけば、手堅くしっかりした資産形成ができていくと思います。

光男:正直、これからはお金が減る一方だと思っていました。「資産を増やす」なんて考えていませんでした。

CFP:資産運用の目的は「収入+金融資産の取り崩し+運用益>支出」という状態に持っていくことです。これが達成できれば安心して老後を迎えることができます。

もうひとつ、別の観点からのお話なのですが、退職金でまとまったお金が入った方に対して、金融機関からいろいろ金融商品を勧められることがあります。「資産をさらに増やしませんか?」みたいな感じで……。

もちろん金融機関の方も悪意を持って近づいてくるわけではないけれど、そこで資産運用の経験がなくて知識がないと、商品を見きわめることができなかったりします。その結果、「もっともいい選択」ができなくなる可能性もあるわけです。

光男:なるほど……。それならば「投資をする・しない」は置いておいたとしても、知識を持っておくことは大事ですね。

「記憶の配当」で人生をより豊かにするCFP:私からのご提案というか、ぜひ考慮に入れていただきたいことがあります。それは「記憶の配当」という考え方です。

光男:記憶の配当? なんですかそれは?

CFP:「記憶の配当」とは『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ダイヤモンド社)で使われている言葉です。この本では「ただお金を貯めるだけで人生を終えてしまうのはあまりにもったいない、使うことで人生を豊かにしよう」と提唱されています。

当然ですが、お金は天国には持って行けないですよね。そしてお金はご自分の人生の楽しみを広げたり、人を喜ばせることのできたりするツールでもあります。

つまりお金を使うことによって「経験」や「記憶」が「配当」として受け取れるわけです。「これにお金を使ってよかった」と思える経験を積み重ねることで、人生はより豊かになるという考え方です。

光男:なるほど! 今まで貯めることにしか視点が向いていなかったです。

CFP:鴨下さまはご夫婦で力を合わせてお子さんを育て、家を買って、ここまで貯金をされてきました。この資金はなによりも価値のあるものです。だからこそ趣味や旅行に使ったり、お子さんやお孫さんのために使ったりと、人生を楽しむために「使う」ことも考えていただきたいという私からの提案です。

芳江:なんか感動……!

CFP:私も実際、この仕事をしていると、貯め込むだけ貯め込んだのはいいけれど、高齢になってしまって、体も動かず、もう使いようがない……と後悔する人の話を聞くわけです。

またお二人には相続人がいらっしゃいますが、相続人がいない方が亡くなった場合、遺産は国庫に入ります。その総額が年間600億円以上あるそうです。国庫は潤うかもしれないけれど、貯めた側からすれば実にもったいない話ですよね。

この本では人生には貯める時期と使う時期があるとして、60代からは資産運用も続けつつ、お金を使う時期であるとしています。極端に言ってしまえば、亡くなるときに資産が「0円」というのが、キレイなお金の使い方だというわけです。

光男:0円ですか! そんなに都合よく逝けますかね (笑)。子どもたちにも少しは残したいんですけど。

CFP:もちろん実際に0円になる必要はないし、お子さんたちへの贈与や相続もしていいのです。それらについてはあらかじめ取り分を決めておきましょうという話です。

要は貯めることばかりでなく、生きた使い方をすることにも目を向けていただきたいということなんです。寄付や今流行りのクラウドファンディングなんかもいい使い方かもしれないですね。社会貢献も大きな価値をもたらしてくれる使い方だと思います。

芳江:お金を増やしてガッツリ楽しく使う! なんだかこれから先が楽しみになってきました!

CFP:それはよかったです。では早速お二人の老後資金のプランを立てていきましょう!

●第3回(国も本気で乗り出す「新NISA」は何がすごい? 今さら聞けない基本を解説)では、NISA制度やリスクの低い資産形成の方法などについて解説します。

『老後が不安……。貯金と年金で大丈夫ですか?』

齋藤岳志 著

発行所 現代書林

定価 1,540円(税込)

齋藤 岳志/ファイナンシャルプランナー

2001年上智大学文学部哲学科卒。百貨店、税理士事務所、経営コンサルティング会社への勤務を経て、2013年FPオフィス ケセラセラ横浜を開設。信用取引や商品先物取引、投資信託、FXなど投資という名の付くものはすべて経験し、その中で自身に一番合った大家業を2007年にスタート。不動産投資に関するアドバイスを中心としたファイナンシャルプランナーとして活動中。著書に『FP大家だけが知っている資産形成に中古ワンルームを選ぶと失敗しない理由』(合同フォレスト)などがある。エフエム戸塚「戸塚井戸端会議。」レギュラー出演中。

外部リンク

この記事に関連するニュース

-

42歳、貯金830万円。夫とは別居中で、一馬力で2人の子どもを育てるつもりです

オールアバウト / 2024年11月20日 22時20分

-

60歳、貯蓄0円からの老後資産作りは本当に可能なのか。3つのパターンを検証

MONEYPLUS / 2024年11月19日 7時30分

-

54歳契約社員。末期がんの父と認知症の母の介護にお金がかかり、自分の貯金がなくなりそうです

オールアバウト / 2024年11月12日 22時20分

-

62歳一人暮らし、貯金6100万円。どんどんお金が目減りするのではと不安になります

オールアバウト / 2024年11月9日 20時5分

-

夫が定年で「退職金2000万円」を手にしました。「銀行で投資で増やすようすすめられた」と言っていますが、大丈夫なのでしょうか? 貯めておくほうが安全ではないのですか?

ファイナンシャルフィールド / 2024年10月31日 5時40分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください