国も本気で乗り出す「新NISA」は何がすごい? 今さら聞けない基本を解説

Finasee / 2023年10月17日 11時0分

Finasee(フィナシー)

「老後2000万円問題」やNISA制度の拡充等をきっかけに、老後資金準備への関心は国内で高まっています。しかし、まさに今はデフレからインフレへの過渡期。資金を蓄えていても、実質的に目減りしてしまう可能性もあるのです。

話題の書籍『老後が不安……。貯金と年金で大丈夫ですか?』では、現金を貯めても実質的に目減りする“インフレの怖さ”や、老後資金の不安を解消する方法について、齋藤岳志氏が会話形式で優しく解説。今回は本書の第1章「老後が心配なので、貯金をしていますがいろいろ不安です」の一部を特別に公開します。(全3回)

●第2回:「バブルの悪夢があるので、投資は怖い」という50代におすすめの“手堅い”資産形成

※本稿は、齋藤岳志著『老後が不安……。貯金と年金で大丈夫ですか?』(現代書林)の一部を再編集したものです。

今さらですけど、NISAって何?CFP:鴨下さまにお勧めする資産形成の1つ目は「NISA」です。

2024年から新しい制度が始まり、今までよりさらに拡充されて使い勝手が良くなるということで、非常に注目されています。

芳江:今さらなんですけど、そもそもNISAって何ですか?

CFP:はい、NISAとは株式や投資信託の売却益や配当金が非課税になる制度です。

芳江:売却益? 配当?

CFP:売却益は買った株が上がって、それを売ったときに出た利益、配当は企業が稼いだ利益を株主に配ることです。要は投資で出る「利益」のことです。

たとえばNISAで年間100万円投資して、5万円の利益が出たとします。その利益に対して、通常は20%程度の税金がかかるのですが、NISA枠で運用して、そこで出た利益は非課税になるんです。

光男:なんでNISAという制度があるのですか?

CFP:国民の資産形成を政府が後押しするという目的があります。やっぱり先の老後2000万円問題もあり、それを解決しないといけないということです。

「多くの人が年金だけでは足りないので、自分で投資を活用して準備して欲しい」という政府からの要望と考えてください。それが2024年からはさらに拡充するわけです。

光男:なるほど……。国としては本来、できるだけ税金を取りたいわけじゃないですか。それをあえて拡充するということは……。

CFP:はい、国もかなり本気で乗り出しています。貯蓄から投資へとお金を流す受け皿(箱)を拡充することで、「投資は長い目で見ればメリットがありますよ」という、国からのメッセージと受け止めることもできます。

せっかく用意してくれた箱なので、無理のない範囲で使うのがいいと思います。

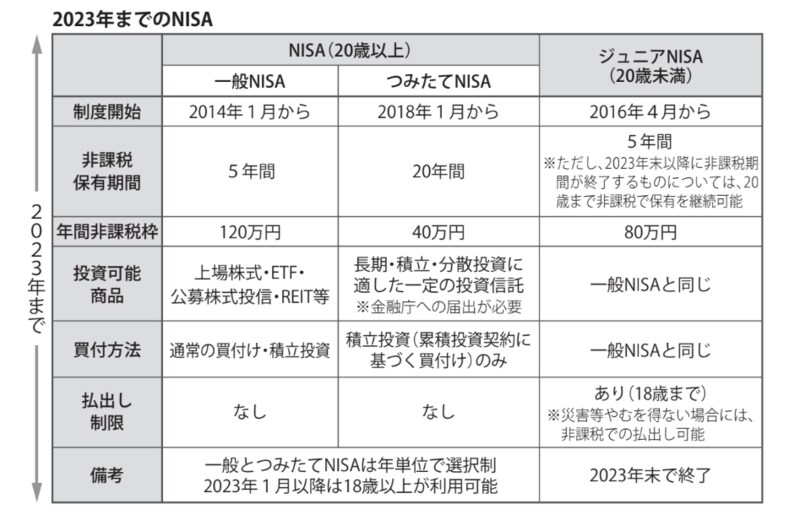

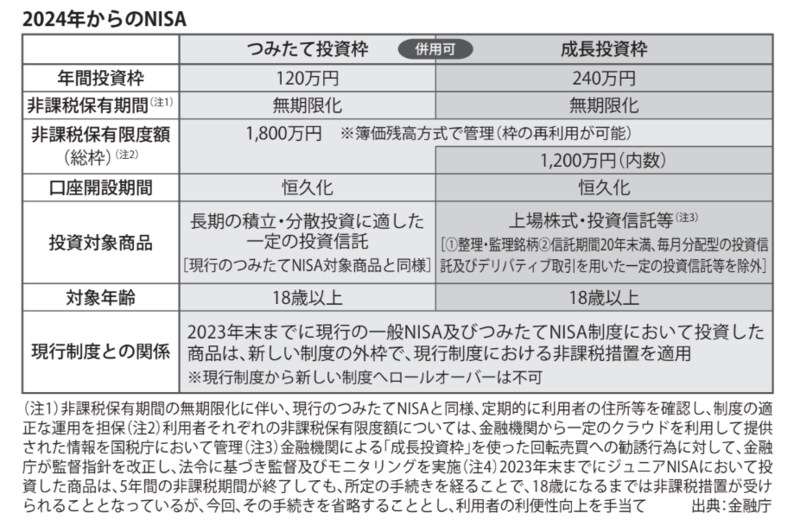

新制度と旧制度の違いは?CFP:2023年までの旧制度では、「一般NISA」「つみたてNISA」未成年が利用できる「ジュニアNISA」の3種類があって、それぞれ図1のような違いがあります。それが新制度では図2のように「つみたて投資枠」と「成長投資枠」になります。

(図1)旧制度のNISA

(図1)旧制度のNISA (図2)新制度のNISA

(図2)新制度のNISA

投資枠はつみたて投資枠が120万円、成長投資枠が240万円で、年間投資枠は合わせて360万円までの投資ができることになりました。つまり今までの制度からは大幅に投資枠が広がったわけです。

光男:毎年360万円ずつ投資して、それをずっと続けていけるのですか?

CFP:上限があります。非課税で保有できるのは2つの投資枠合わせて1800万円までとなっています。そのうち成長投資枠は最大1200万円まで保有可能です。なお、どちらも保有期限は無期限です。

光男:この「つみたて枠」と「成長枠」はどちらか一方しか使えないのですか? それとも両方いっぺんに使えるのですか。

CFP:併用できます。旧制度では「つみたてNISA」と「一般NISA」のどちらかしか選べなかったのですが、新制度は同時併用が可能となりました。

「元本割れのリスク」、どうとらえる?光男:でも、株式投資ってことは損をしてしまう可能性もあるってことですよね?

CFP:もちろん投資なので元本割れリスクのあることを理解した上で取り組む必要があります。

ただ、NISAで投資できる対象というのは、金融庁の基準を満たした商品に限定されています。特に「つみたて枠」では投資できる商品のほとんどが「投資信託」で、その中でも運用が安定的な商品が選ばれています。

芳江:あの〜、「投資信託」って何でしょうか。

CFP:預かったお金をプロが運用してくれる仕組みです。「成長枠」のほうは個別株にも投資できますが、レバレッジ商品など、ガーッと上がって、いきなり暴落するようなリスクの高いものは除外されています。

ですからNISAはもともと低リスクで資産運用がしやすいのです。さらにその中でもよりリスクの低い投資方法を実践していくことで、元本割れを防ぐ可能性が高いわけです。

リスクの低い投資方法とは?光男:では「リスクの低い投資方法」というのはどのようなものですか?

CFP:はい、3つあります。①「投資信託」などリスクの低い商品を選ぶ、②定期購入 (ドルコスト平均法)、③できるだけ長期で運用することです。

まず①「投資信託」などリスクの低い商品を選ぶ、です。投資する商品は自分で選ぶわけですが、ここでなるべくリスクの低いものを選ぶことが重要です。

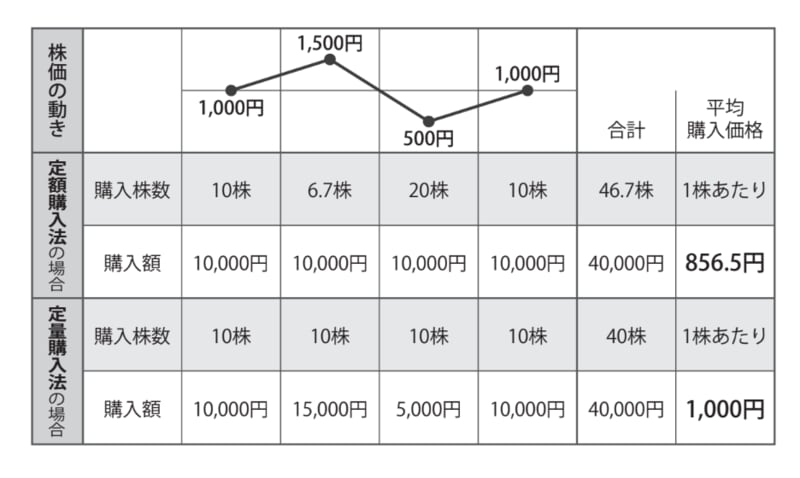

そして②「定期購入」は、つまり「つみたて」のこと。これは「毎月3万円」など、同じ金額を定期的に買い続ける方法です。「ドルコスト平均法」と呼ばれます。

光男:それがなぜ有利なのですか?

CFP:株価は当然ながら上がったり下がったりしますよね。毎月同じ額を購入するということは、株価が高いときは少ない株数になるし、安いときは多い株を買えるということになります。

つまりそれを続けることで「一株当たりの平均購入価格」を抑えることができるわけです。これによって元本割れのリスクを減らせる可能性が高くなります。図3をご覧ください。

(図3)ドルコスト平均法 出典:日本証券業協会

(図3)ドルコスト平均法 出典:日本証券業協会

光男:僕のパチンコと同じだ! 毎回、軍資金3000円で、昨日は負けたけど、今日は勝ったというように成績がトントンになっている。僕のパチンコってリスクを抑えた理想的な方法だったんですね!

CFP:それはちょっと違うような……(笑)。

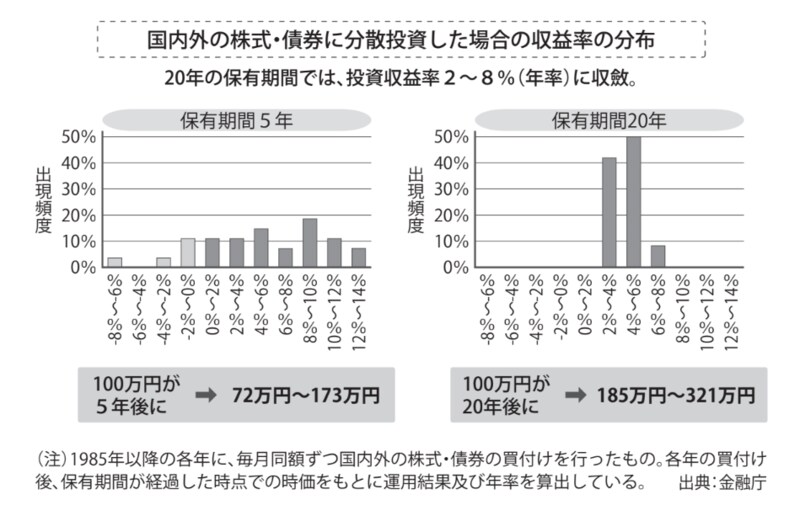

そしてリスクを減らす方法の③は、なるべく長期で運用することです。図4を見てください。長期投資の有効性について、金融庁が公開している「保有期間と収益率の分布」についての資料です。

(図4)保有期間と収益率の分布

(図4)保有期間と収益率の分布

この表の元本割れする確率に注目してください。保有期間が5年の場合は、元本割れの確率が10~20%程度ありますが、保有期間が20年になると元本割れの確率はほぼ0%になると読み取れます。

光男:なるほど、数年で大きく儲けようとガツガツするのではなく、長い目で見てちょっとずつ増やすことを目指せばいいのですね。

CFP:その通りです。鴨下さまの場合、10年後、20年後を見据えての資産運用ですから、その考え方が最適だと思います。

運用を始めてこの先、もしかしたら株価が下がったりして不安になることもあるかもしれませんが、そこで慌てるのではなく「長い目で見てどうか」という視点を常に持っていただければと思います。

〈リスクの低い投資法3つのポイント〉

①「投資信託」などリスクの低い商品を選ぶ

②定期購入する(ドルコスト平均法)

③できるだけ長期で運用する

齋藤岳志 著

発行所 現代書林

定価 1,540円(税込)

齋藤 岳志/ファイナンシャルプランナー

2001年上智大学文学部哲学科卒。百貨店、税理士事務所、経営コンサルティング会社への勤務を経て、2013年FPオフィス ケセラセラ横浜を開設。信用取引や商品先物取引、投資信託、FXなど投資という名の付くものはすべて経験し、その中で自身に一番合った大家業を2007年にスタート。不動産投資に関するアドバイスを中心としたファイナンシャルプランナーとして活動中。著書に『FP大家だけが知っている資産形成に中古ワンルームを選ぶと失敗しない理由』(合同フォレスト)などがある。エフエム戸塚「戸塚井戸端会議。」レギュラー出演中。

外部リンク

この記事に関連するニュース

-

投資信託は「S&P500」が良いと聞きますが、株式はどんな銘柄を選べば良いのか分かりません。「株主優待」をもらえる企業なら損はないですか?

ファイナンシャルフィールド / 2024年11月24日 4時30分

-

「お金に働いてもらうということを学べた。老後資金の不安が軽減された」専業主夫が月20万円を4年間積み立てた結果

オールアバウト / 2024年11月20日 6時10分

-

あなたはどのタイプ? NISAを始めたいけれど「始められない理由」5つ

MONEYPLUS / 2024年11月5日 7時30分

-

夫が定年で「退職金2000万円」を手にしました。「銀行で投資で増やすようすすめられた」と言っていますが、大丈夫なのでしょうか? 貯めておくほうが安全ではないのですか?

ファイナンシャルフィールド / 2024年10月31日 5時40分

-

50歳の会社員、「今から投資」はもう遅いですか? 息子が就職し「月6万円」の余裕が出ましたが、妻には「もう歳だから投資は危ない」と言われています。やはり堅実に“貯金”すべきでしょうか?

ファイナンシャルフィールド / 2024年10月29日 5時30分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください