投資信託で「為替ヘッジなし」を選ぶべきと言える“これだけの理由”

Finasee / 2023年9月25日 17時0分

Finasee(フィナシー)

海外の株式や債券、あるいは外貨預金などでお金を運用する際に、気になるのが為替リスクだと思います。

為替差益・為替差損の仕組みたとえば1ドル=120円の時に、1万ドルの外貨預金に預けたとしましょう。

まず、円を外貨に替えるので、120円×1万ドル=120万円の円資金が必要です。ちなみに計算上、為替手数料などは考慮せずに説明します。なお、利率は年1%としましょう。

1年後、1万ドルに1%の利率が付きますから、ドル建て元利合計金額は1万100ドルです。満期時のドル/円が1ドル=125円だったら、125円×1万100ドル=126万2500円が戻ってくるので、6万2500円の利益を得られます。このうち利息分は125円×100ドル=1万2500円なので、5万円は為替差益分になります。

しかし、為替は常に円安になるとは限りません。実際、ほんの10年ほど前はひたすら円高が進むという環境でもありました。

仮に満期時のドル/円が1ドル=110円だったらどうでしょう。110円×1万100ドル=111万1000円が、満期時に円で受け取れる満期金になりますから、預入時に比べて8万9000円も損することになります。ドル安が進んだことによって、為替差損が生じてしまったのです。

恐らく、10年前の円高を経験した人は、外貨建て金融商品に対して、円安によって為替差益が得られるメリットよりも、円高によって為替差損を被るデメリットの方が、強く印象付けられているのではないかと思います。

円高で為替差損を被るリスクを軽減したいという気持ちの表れで、為替ヘッジ付きの外貨建て金融商品を選ぶ人も、少なからずいるのです。

為替ヘッジの考え方でよくある誤解為替ヘッジとは何かというと、為替先物予約などを利用して、一定期間後に外貨を円に戻す際の為替レートを事前に取り決めておき、円高が進んだ時に生じる為替差損が大きく膨らまないようにするための取引です。

ただし、為替先物予約を行うと、満期時までに大きく円安が進み、為替先物予約をしていなければ多額の為替差益が得られた状況になったとしても、事前に外貨を円に替える際の為替レートを取り決めているため、為替差益を得ることはできなくなります。

それでも金利が高い海外の預貯金を利用すれば、少なくとも日本の預貯金に預けておくよりはマシだろうと考える人もいると思います。

9月25日から三井住友銀行では、1年物外貨定期預金に適用される利率を年5.30%にします。5.30%の年利率なら、為替差益が得られなくても十分にペイすると思うでしょう。

しかし、これも残念ながら違います。なぜなら為替ヘッジコストがかかってくるからです。

ヘッジコストとは、自国通貨よりも高い金利の通貨を、一定期間後に売却するという為替先物予約を行う場合に負担しなければならないコストです。

一般的に、為替ヘッジコストは金利差分が反映されます。たとえば今、米ドルを買い、1年後にその米ドルを売却するという為替先物予約を行うと、日本と米国の金利差分のコストがかかってくるのです。

諸外国で上昇傾向をたどる為替ヘッジコスト大和アセットマネジメントが9月15日にリリースしたMarket Letterという情報提供資料によると、為替ヘッジコストが米ドル、ユーロ、カナダ・ドルなどで上昇傾向をたどっているということです。

なぜ為替ヘッジコストが上昇しているのかというと、日本と海外の金利差がどんどん広がりつつあるからです。確かに最近は日本も物価が上昇し始めており、金利には上昇圧力が強まっています。

しかし、日本は極めて慎重に、かつ漸進的に利上げの環境を醸成しようとする一方、米国やユーロ圏などの諸外国は、物価上昇圧力が強いこともあり、かなりのペースで利上げを行ってきました。その結果、日本と海外の金利差は大きく広がっており、それが為替ヘッジコストの上昇につながっているのです。

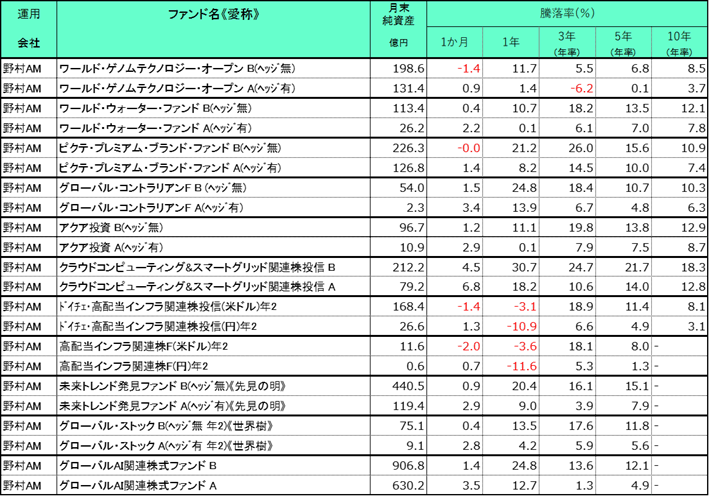

投資信託で「為替ヘッジなし」を選んだ方が良い理由海外市場で運用する投資信託の中にも、同一ファンドで「為替ヘッジあり」と「為替ヘッジなし」を選べるタイプがあります。次の表はその一例です。

●グローバル株式ファンド 為替ヘッジ有無のパフォーマンス比較

出所:野村アセットマネジメント「月次レポート」を元に筆者作成

出所:野村アセットマネジメント「月次レポート」を元に筆者作成

野村アセットマネジメントの広告というわけではないのですが、同社が運用しているファンドの一部で、為替ヘッジありと為替ヘッジなしを選べるファンドの、7月末時点の運用成績をピックアップしてみました。

たとえば1年の騰落率を比較してみてください。ちなみに2022年7月末時点のドル/円は1ドル=133円前後で、2023年7月末のそれは1ドル=142円前後でした。円安が進んでいるため、為替ヘッジをせずにドルを保有していれば、1ドルにつき6.77%の為替差益が得られた計算になります。

その前提で各ファンドの1年間騰落率を見比べてみてください。どのファンドも、為替ヘッジなしの方が、高い運用成績となっています。これは言うまでもなく、前述したように為替差益がファンドの運用成績を押し上げているからです。

ちなみに、為替ヘッジありと為替ヘッジなしの騰落率の差がファンドによって異なりますが、これは各ファンドで為替ヘッジのオペレーションが異なるからと考えられます。

そのうえで、為替ヘッジありと為替ヘッジなしのいずれを選べば良いのかということですが、海外の株式や債券に投資する理由を考えてみてください。

もちろん、海外の株式や債券の方が高いリターンが期待できるからかもしれませんが、同時に海外市場に投資するのは、ポートフォリオを、円という単一通貨のみに集中させることへのリスクを軽減させる狙いもあります。

為替ヘッジありを選ぶということは、実質的にポートフォリオを円資産のみに集中させているのと同じことになります。ポートフォリオの通貨分散効果も得るのであれば、やはり為替ヘッジなしを選んだ方が良いでしょう。

鈴木 雅光/金融ジャーナリスト

有限会社JOYnt代表。1989年、岡三証券に入社後、公社債新聞社の記者に転じ、投資信託業界を中心に取材。1992年に金融データシステムに入社。投資信託のデータベースを駆使し、マネー雑誌などで執筆活動を展開。2004年に独立。出版プロデュースを中心に、映像コンテンツや音声コンテンツの制作に関わる。

外部リンク

この記事に関連するニュース

-

50歳、300万円の定期預金が満期を迎えます。銀行から「このお金、外貨預金しませんか?」と言われました。50代の外貨預金は老後資金作りに向いていますか?

ファイナンシャルフィールド / 2024年11月15日 23時20分

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

ついに60万円台突入!まつのすけのポイント投資&投資信託だけで、目指せ100万円!

トウシル / 2024年11月6日 8時0分

-

投資額の半値で損切りするハメに…痛手負った72歳現役FPが教える「素人が絶対手を出してはいけない金融商品」

プレジデントオンライン / 2024年10月31日 8時15分

-

外国株式インデックスがもてはやされる中で異彩を放つ「外債ファンド」。広島銀行ではなぜ売れるのか?

Finasee / 2024年10月31日 7時0分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2冬の味覚ハタハタ、海水温上昇で今季の漁獲量は過去最低か…産卵場所に卵ほとんど見つからず

読売新聞 / 2024年11月24日 11時52分

-

312月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください