2024年開始の新NISAで、貯蓄好き日本人の“投資熱”は高まるか?

Finasee / 2023年10月2日 17時0分

Finasee(フィナシー)

あと3カ月もすると、昨年から話題になっていた新NISAがスタートします。それに向けて、投資熱がどこまで高まるのかに注目が集まっていますが、少なくとも現行NISAで見る限り、NISAに対する関心は案外冷静のようです。

圧倒的に口座数が伸びたつみたてNISA金融庁が四半期ベースで定期的にまとめている「金融庁 NISA・ジュニアNISA口座の利用状況に関する調査結果」が直近の9月22日に公表されているので、その数字を追ってみましょう。

公表されているデータ名は「NISA・ジュニアNISA口座」となっていますが、ジュニアNISAは年内を持って終了になるので、ここでは一般NISAとつみたてNISAの数字について考えてみたいと思います。現行制度における一般NISAがスタートしたのは2014年1月、つみたてNISAがスタートしたのは2018年1月からのことです。

まず口座数の推移を年末ベースで見ていきましょう。

出所:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果」を元に筆者作成

出所:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果」を元に筆者作成

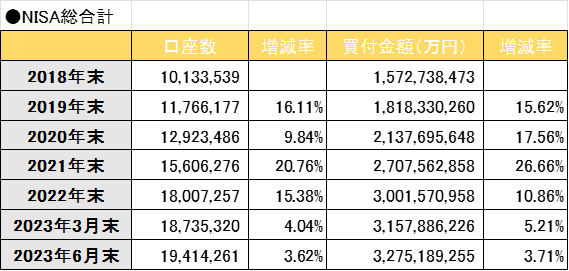

つみたてNISAのスタートが2018年ですから、2018年内に口座開設が完了した2018年末時点の口座数を見ると、103万6603口座でした。それが2023年6月末時点では835万8139口座にまで増えています。

対して、同期間中における一般NISAの口座数は、2018年末が909万6936口座で、2023年6月末のそれは1105万6122口座でした。

この間の増減率を比較すると、一般NISAの21.53%増に対し、つみたてNISAのそれは706.30%増ですから、増減率で比較するとこの4年半で圧倒的に大きく伸びたのは、つみたてNISAであることが分かります。

口座数の増加率は2022年末から低調ただ、少し気になる点もあります。過去6年程度の推移なので断言することはできないのですが、一般NISAにしてもつみたてNISAにしても、口座数の増加率がやや低調になっていることです。

一般NISAの口座数増減率は、2019年末の対前年末比が8.56%増でしたが、徐々に低下しており、2022年末の対前年末比は3.16%増にとどまりました。ちなみに2020年末のそれは0.17%増という非常に低い数字にとどまりましたが、これは恐らくパンデミックの影響かもしれません。

真偽のほどは分かりませんが、緊急事態宣言が発せられたなか、経済の先行き不透明感から将来に向けての投資よりも、目先の現金確保に動いた人が多かったと見られ、それが新規口座開設数の減少につながった面があることは否定できないでしょう。

実際、一般NISAとつみたてNISAを合わせた口座数の伸び率も、2019年末の16.11%増に対して、2020年末は9.84%増に止まり、2021年末には再び20.76%増まで回復しました。

出所:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果」を元に筆者作成

出所:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果」を元に筆者作成

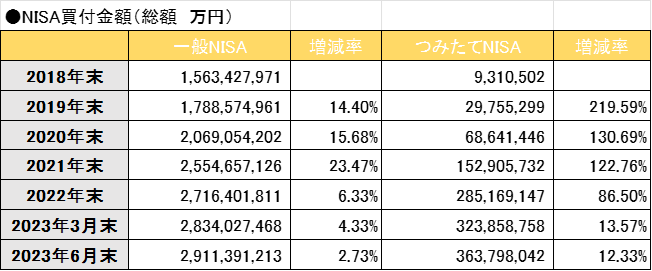

一方、2020年の年間を通じた新規口座開設数は落ち込んだものの、買付金額自体はそれほど落ち込みませんでした。

同じく年末時点の推移を見ると、2019年末が15.62%増、2020年末が17.56%増、2021年末が26.66%増、となっています。2020年末の口座開設数がかなり低調だったのに、なぜか買付金額は前年末を上回っています。

出所:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果」を元に筆者作成

出所:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果」を元に筆者作成

これは、株価上昇による影響と考えられます。2020年中の日経平均株価は、1月17日の高値2万4115円から、コロナショックによって3月19日には安値1万6358円まで急落しましたが、そこから株価は急反発し、2020年12月30日には終値2万7444円まで上昇しました。この株価上昇分による評価益が加わり、2020年中の買付金額は、前年に比べて大きく落ち込まずに済んだものと思われます。

新NISAが原因? 現行NISAの口座開設件数が落ち込んでいるワケでは、なぜ2022年末の前年比で、NISAの口座数の増加率が落ち込んだのでしょうか。

一般NISAとつみたてNISAを合わせた2022年末の口座数は1800万7257口座で、前年比15.38%増です。2021年末の前年比増加率が20.76%であることから見ると、いささかペースダウンの感が否めません。ちなみにつみたてNISAの口座数の増減率を見ると、2021年末の前年比が70.95%増だったのに対し、2022年末の前年比は39.99%増まで落ち込みました。

これはまだ途中経過に過ぎないので何とも言えませんが、2023年6月末時点におけるつみたてNISAの口座数は、2022年末に比べて110万4671口座の増加でしたが、このペースで2023年中に口座が増える前提で、110万4671口座を単純に2倍すると、2023年中には220万9342口座増えるという仮の数字を求めることができます。それが2022年末比で何%の増加率になるのかを計算すると、30.45%増になります。つまり2022年末に比べてさらに増加率は落ち込むのです。

原因は、恐らく新NISAにあるのでしょう。現行NISAに比べて、新NISAの方がはるかに利便性は高くなります。非課税期間は無期限だし、制度も恒久化されています。非課税保有限度額も、最大1800万円まで引き上げられました。

こうした新NISAの魅力が世に知られるようになったのが2022年末のことです。確かに、2023年中を通じて一般NISAやつみたてNISAで投資した分は、一般NISAが2027年まで、つみたてNISAが2042年まで運用した分の発生した利益を非課税にできますが、なかにはより利便性の高い新NISAがスタートするのを待ってから、新NISAの口座を開設して投資しようという人も、結構多いのかもしれません。

こうした買い控えにも似た状況によって、現行NISAの口座開設件数が落ち込んでいる可能性は、ゼロとは言えなさそうです。

果たして「貯蓄から投資へ」は実現されるのかところで、9月20日に日本銀行が公表した「2023年第2四半期の資金循環」によると、家計の金融資産の総額は過去最高を更新して、2115兆円になりました。ちなみに、家計の金融資産で最も大きな比率を占める現金・預金は1117兆円で、全体に占める比率は52.8%でした。

また現金・預金の残高について前年との増減率を見ると、新型コロナウイルス関連の給付金が出た2020年第2四半期から2021年第2四半期までは、4~5%増という高い増加率だったのが徐々に落ち着き、2023年第2四半期は1.4%増となっています。

これからの注目点は、現金・預金が徐々に減る一方、投資信託や株式の比率が向上するかどうかでしょう。政府が「貯蓄から投資へ」を掲げたのが2001年でしたが、それから22年が経過してもなお、家計の金融商品全体に占める現金・預金の比率は50%を超えて推移しています。

現状、消費者物価指数は上昇が続いており、8月における生鮮食品及びエネルギーを除く総合指数の前年同月比は4.3%の上昇です。対して預金の利率は0.002%程度しかなく、実質的な金利はマイナスの状態です。

それに加えて来年1月からの新NISAで、非課税投資枠は大幅に拡充されます。これだけの環境がそろっておきながら、仮に来年以降も現金・預金の比率が下がらず、株式や投資信託の比率がほとんど上向かない状態が続いたとしたら、日本人の資産運用に対する保守的な考え方は、相当、強固なものと考えざるを得ないでしょう。

鈴木 雅光/金融ジャーナリスト

有限会社JOYnt代表。1989年、岡三証券に入社後、公社債新聞社の記者に転じ、投資信託業界を中心に取材。1992年に金融データシステムに入社。投資信託のデータベースを駆使し、マネー雑誌などで執筆活動を展開。2004年に独立。出版プロデュースを中心に、映像コンテンツや音声コンテンツの制作に関わる。

外部リンク

この記事に関連するニュース

-

【新NISA】複数口座の同時開設はできる?新NISAで口座開設をする前に知っておきたい「ルール」とは

Finasee / 2024年11月22日 8時0分

-

旧NISAの口座があります。一般NISAをまだ売却していないのですが、いつまでに手続きすればいいですか?

ファイナンシャルフィールド / 2024年11月17日 1時50分

-

KDDIの25年度上期決算はARPU収入とDX事業で増収増益、株式分割も発表

マイナビニュース / 2024年11月1日 18時56分

-

「ジュニアNISA」が2023年で廃止! 友人が「自分が新NISAを運用して500万円を子どもに渡す」と言っていますが、税金はかからないのでしょうか…?

ファイナンシャルフィールド / 2024年10月29日 5時20分

-

「新NISA」のために、普段使ってる銀行で口座を開設。友人から「証券会社のほうが良い」と言われたけど、普段使っている口座なら窓口が1つでラクじゃないの? 悩んだ場合の“判断ポイント”を解説

ファイナンシャルフィールド / 2024年10月27日 5時10分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください